1. ANZ工业防护鞋市场概览——定义、范围与重要性是什么?

ANZ工业防护鞋市场指的是在澳大利亚和新西兰(ANZ)地区,为满足工业环境下工作人员安全需求而生产、分销和使用的防护鞋体系。其范围涵盖防水鞋与非防水鞋,符合AS 2210.3:2019和AS 2210.5:2019标准的产品,并广泛应用于制造业、建筑业、油气、化工、食品、采矿、制药、农业及交通运输等行业。防护鞋在防止脚部受冲击、穿刺、滑倒以及化学品侵蚀等方面起关键作用,是职业健康安全(OHS)合规的核心装备,对提升劳动生产率、降低工伤赔偿成本具有重要意义。

2. ANZ工业防护鞋市场的驱动因素、限制因素、挑战与机会有哪些?

主要驱动因素包括:严格的职业健康安全法规以及对AS 2210系列标准的强制执行;工业部门复苏,尤其是建筑、矿业和油气行业对高强度防护的需求增长;以及技术创新(如轻质复合材料、防水透气技术)的推广。限制因素主要是高成本的原材料和先进制造设备,导致中小企业进入壁垒较高。挑战在于供应链波动和对高质量原料的依赖,以及对产品差异化的市场认知不足。机遇方面,可持续材料(再生橡胶、生物基聚合物)的研发为品牌提供绿色差异化路径;同时,数字化销售渠道和企业对员工防护用品的集中采购趋势,为市场扩张提供新平台。

3. ANZ工业防护鞋市场的增长趋势是什么?当前和新兴趋势有哪些?

当前趋势表现为功能复合化——防水、防滑、抗静电、耐油等多功能集成在单一鞋款中;轻量化设计通过使用航空级复合材料降低脚部负荷,提升穿着舒适度。新兴趋势包括智能防护鞋,嵌入传感器监测温度、压力和跌倒风险;以及定制化生产,利用3D扫描和数字化制鞋技术为特定行业提供专属规格。可持续性也是显著趋势,品牌正加大对循环利用材料的研发投入,以满足企业ESG采购要求。

4. COVID-19对ANZ工业防护鞋市场有哪些影响?疫情后的恢复轨迹如何?

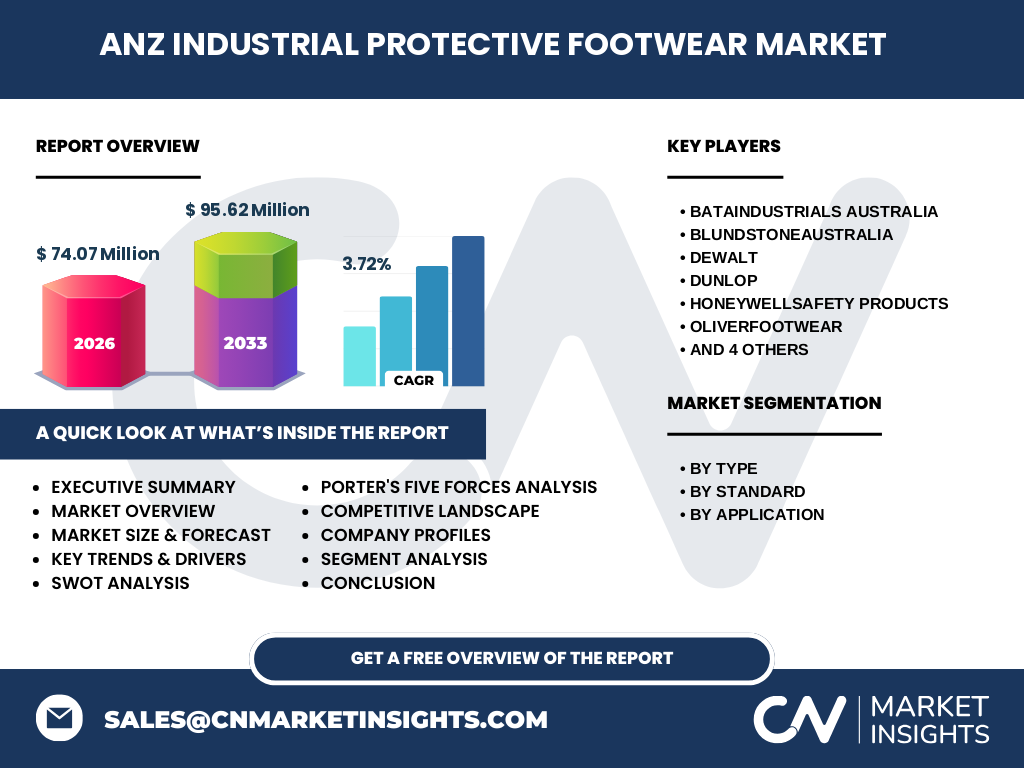

疫情期间,供应链中断导致原材料交付延迟,部分制造商出现短期产能下降。与此同时,工厂停工与建筑项目延期抑制了需求。进入2022年后,随着经济重新开放,基础设施投资加速,防护鞋需求迅速回升。2026年市场规模已达74.07亿美元(注:单位为百万),表明行业已基本恢复并进入增长阶段。后疫情时代,企业更重视员工安全与健康,推动防护用品的采购预算提升,进一步巩固了市场的复苏势头。

5. ANZ工业防护鞋市场竞争格局如何?主要竞争者及市场整合情况?

市场竞争以本土品牌和国际品牌并存为特征。主要竞争者包括Bata Industrials Australia、Blundstone Australia、DeWalt、Dunlop、Honeywell Safety Products、Oliver Footwear、Redback Boots、Safeworx、Skellerup和SteelBlue。这些公司在产品线、渠道覆盖以及技术研发上各有侧重,形成多元竞争格局。近年来,出现了通过收购本地小型制造商以扩充产品组合的整合趋势,尤其是大型跨国安全用品公司在ANZ地区的并购活动频繁,旨在快速获取标准认证和渠道资源。

6. 执行摘要——ANZ工业防护鞋市场的高层概览与关键发现是什么?

ANZ工业防护鞋市场在2026年规模达到74.07百万,预计2027‑2033年将增长至95.62百万,年复合增长率为3.72%。市场受法规驱动、行业复苏以及技术创新的多重推动,呈现功能复合化、轻量化和智能化趋势。主要竞争者遍布本土与跨国品牌,市场正在通过并购实现一定程度的整合。COVID‑19后需求快速恢复,且企业对安全投入的预算持续上升,为未来增长提供坚实基础。

7. ANZ工业防护鞋市场预测——2025‑2032年的趋势如何?

基于3.72%的复合年增长率,市场将在2032年突破100百万规模。预计防水鞋将保持领先增长,因其在建筑与采矿等高湿环境中的适用性突出;非防水鞋在食品、制药等对透气性要求更高的行业仍保持稳定需求。按标准来看,AS 2210.5:2019(防水)产品的市场份额将逐步扩大。应用层面,油气与化工行业的高端防护需求将推动高性能材料的采用,推动整体利润率上行。

8. ANZ工业防护鞋市场的规模与份额按细分如何划分?

按类型划分,防水鞋与非防水鞋是两大产品线;防水鞋因其更广泛的适用场景在市场中占据较大比重。按标准划分,AS 2210.3:2019(基本防护)和AS 2210.5:2019(防水防护)分别满足不同安全等级需求。按应用划分,制造业、建筑业和采矿业是主要需求来源,其次为油气、化工和食品行业。每个细分领域对鞋款的功能要求有所区别,推动厂商进行差异化产品布局。

9. 全球ANZ工业防护鞋市场的规模与份额按地区如何分布?

在ANZ地区,澳大利亚市场占主导地位,得益于成熟的工业基础设施和严格的安全法规;新西兰虽人口规模更小,但在农业与食品加工领域的需求持续增长。整体区域市场在2026年贡献了74.07百万的总规模,体现了两国在工业防护鞋需求上的协同效应。

10. ANZ工业防护鞋市场的地区分析——各地区的市场表现如何?

澳大利亚的建筑与采矿项目持续投入,推动对耐磨、防穿刺鞋的需求上升;新西兰的农业和食品加工行业对防滑、防水鞋的需求增长显著。两国均在推动本土制造能力的提升,以减少对进口的依赖。区域政策层面,澳大利亚的《工作健康与安全法》对防护鞋的合规要求日趋严格,为市场提供了稳固的需求基础。

11. ANZ工业防护鞋市场领先公司简介——主要企业及其战略是什么?

Bata Industrials Australia专注于经济型防护鞋,以渠道覆盖广为优势;Blundstone Australia凭借品牌历史和耐用性在高端市场占据份额;DeWalt结合其电动工具品牌效应,推出专业级防护鞋,聚焦建筑与制造业;Honeywell Safety Products通过技术研发,提供智能防护解决方案;Skellerup与SteelBlue在防水技术上持续创新,针对采矿与油气行业推出定制化产品。上述公司普遍采用多渠道销售、技术合作以及产品线扩张的综合策略。

12. 对ANZ工业防护鞋市场进行波特五力分析的结果是什么?

供应商议价能力适中,原材料(橡胶、合成纤维)供应相对集中,但可替代材料的研发降低了依赖度。买方议价能力较高,企业采购规模大且倾向于长期合作协议。潜在进入者壁垒较高,因需满足AS 2210系列标准并承担研发成本。替代品威胁低,防护鞋是脚部安全的不可或缺装备。行业内部竞争激烈,品牌通过技术、舒适度和服务差异化争夺市场份额。

13. ANZ工业防护鞋市场的SWOT分析结果是什么?

优势:严格法规驱动的刚性需求;本土品牌对标准熟悉度高;技术创新提升产品附加值。劣势:原材料成本波动;部分中小企业缺乏研发能力。机会:智能防护鞋和可持续材料的市场空白;数字化渠道扩展带来的直达客户可能。威胁:全球供应链不确定性;新进入者的技术突破可能改变价格格局。

14. ANZ工业防护鞋市场价值链分析——行业结构与价值流如何?

价值链起始于原材料采购(天然橡胶、合成纤维、化学防护剂),随后是研发设计阶段,确保产品符合AS 2210标准。制造环节包括剪裁、注塑、组装和质量检测。接下来是分销渠道,涵盖批发、零售、电商平台以及企业直供。售后服务与合规培训构成增值环节。各环节之间的协同效率直接影响成本控制和市场响应速度。

15. ANZ工业防护鞋市场的关键投资洞察——有哪些战略投资建议?

投资者应关注具备以下特征的企业:拥有AS 2210系列认证的完整产品线;在智能防护或可持续材料领域拥有专利或研发项目;具备强大渠道网络,尤其是对企业客户的直供能力。并购机会集中在具备本土生产能力但缺乏品牌影响力的中小企业,以快速获取产能和地域覆盖。此外,投入数字化供应链平台,可提升订单履约效率,获取竞争优势。

16. ANZ工业防护鞋市场的结论——总结与关键要点是什么?

ANZ工业防护鞋市场以法规驱动为根基,呈现稳健增长趋势,2026年规模为74.07百万,预计至2033年将达95.62百万,年复合增长率3.72%。功能复合、轻量化和智能化是主要技术方向;防水鞋占据主导,应用多元化提升需求弹性。竞争格局由本土强势品牌与跨国企业共同塑造,市场整合正在进行。投资重点在于技术创新、可持续材料以及渠道数字化,以捕捉未来增长红利。

17. 研究方法论——本研究是如何开展的?

本报告采用了二次数据收集与行业访谈相结合的方式。通过官方统计、行业协会发布、公司年报以及专业数据库获取市场规模、标准信息和竞争格局;并对主要企业管理层、供应链伙伴和终端用户进行深度访谈,验证趋势判断。数据分析运用了复合年增长率(CAGR)计算、波特五力模型、SWOT分析及价值链映射,以确保结论的系统性和可靠性。

18. 研究范围——本报告覆盖的内容与限制有哪些?

报告覆盖了ANZ地区(澳大利亚和新西兰)工业防护鞋的全产品线,囊括防水鞋、非防水鞋、符合AS 2210.3:2019和AS 2210.5:2019标准的产品,以及制造业、建筑业、油气、化工、食品、采矿、制药、农业和交通运输等十个主要应用领域。研究时间跨度为2022‑2033年,重点分析2026年市场规模及2027‑2033年预测。报告未涉及非工业防护类鞋履及欧盟、北美等区域的市场数据。

19. ANZ工业防护鞋市场的关键企业及近期动态——主要公司有哪些最新的公告、产品发布、合作或战略发展?

Bata Industrials Australia近期推出低成本防水系列,针对中小型建筑企业;Blundstone Australia宣布与本地矿业公司合作,定制高耐磨防穿刺鞋款;DeWalt发布带有防滑凹槽的新型工作靴,兼容其电动工具安全套装;Honeywell Safety Products在2025年推出首款内置跌倒预警传感器的智能防护鞋;Skellerup与一家可再生橡胶技术公司签署研发协议,计划在2026年实现部分材料循环利用;SteelBlue则通过收购澳洲本土小型制造商,扩大其在新西兰市场的渠道覆盖。这些动态表明行业正向高技术、可持续和定制化方向加速发展。