什么是户外照明市场的定义、范围和重要性?

户外照明市场涵盖用于室外环境的各类照明产品及解决方案,包括道路、公共场所、建筑外立面等应用领域。该市场范围覆盖LED、HID等光源类型,服务于高速公路、停车场、体育场、隧道及建筑外墙等细分应用。市场重要性体现在提升公共安全、改善城市夜间景观、节能减排及智慧城市建设等多维价值,是现代城市基础设施的关键组成部分。

户外照明市场的主要驱动因素、制约因素、挑战和机遇有哪些?

市场驱动因素包括全球城市化进程加速、智慧城市建设推进、LED技术成熟度提升及节能环保政策支持。制约因素在于初始投资成本较高、传统光源替代周期长。主要挑战包括技术标准不统一、光污染管控趋严、原材料价格波动。机遇聚焦于智能照明控制系统集成、太阳能离网照明拓展、存量市场改造升级及新兴市场基建需求释放。

当前和新兴趋势如何塑造户外照明市场?

当前趋势以LED全面替代HID为主导,智能化、网络化控制系统普及加速。新兴趋势包括人本照明理念应用、光通讯技术融合、光伏储能一体化路灯推广、数字孪生技术赋能运维管理。市场向服务化模式转型,照明即服务商业模式兴起,数据增值服务成为新增长点,绿色低碳认证体系逐步建立重塑竞争格局。

COVID-19疫情对户外照明市场的影响及恢复轨迹如何?

疫情初期导致全球供应链中断、工程项目延期、需求端投资收缩,市场经历短期冲击。随着防疫常态化,基建刺激政策带动公共照明项目复工,智慧杆塔、5G微基站载体需求激增反而催化市场转型升级。恢复轨迹呈V型反弹,数字化、无接触运维需求倒逼技术迭代,长期看疫情加速了行业向智能化、集约化方向演进。

户外照明市场竞争格局如何?主要竞争者及市场整合情况?

市场呈现国际巨头主导、区域强企共存的竞争格局。Signify Holding、Osram Licht AG、Cree Inc.等头部企业凭借技术专利壁垒、全球渠道网络占据高端份额。Eaton、Hubbell、GE等在北美市场深耕,Wipro Lighting在印度市场领先。行业并购整合活跃,向系统集成商、智慧城市服务商转型成主流战略,专利授权与标准制定成核心竞争力。

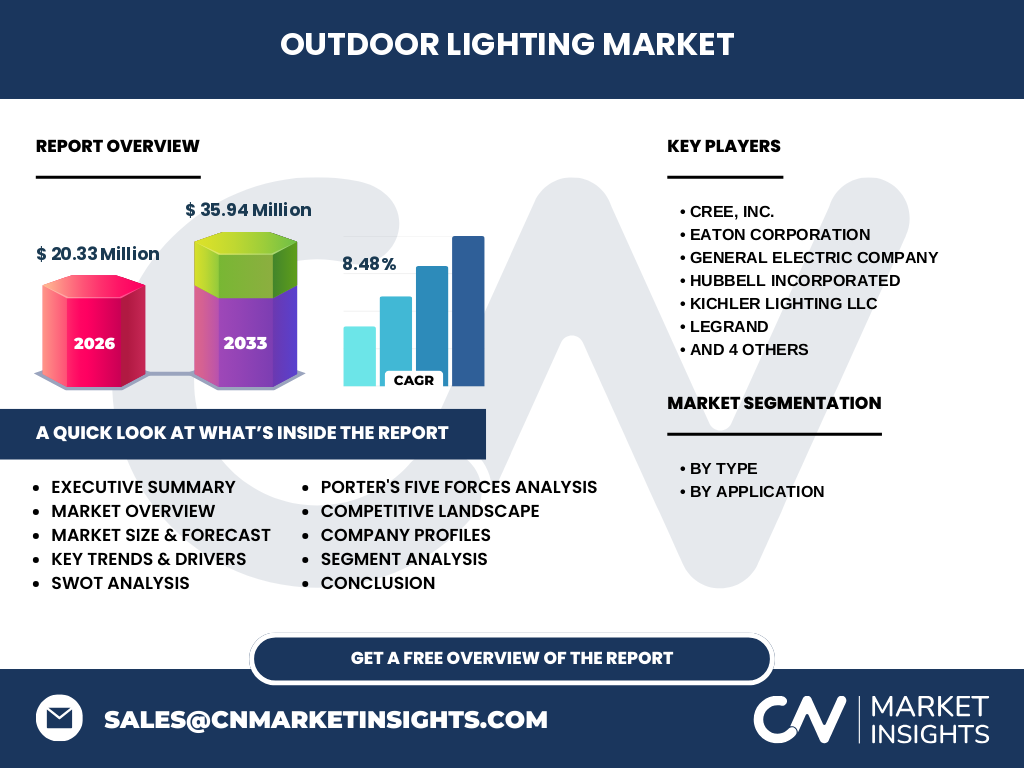

户外照明市场执行摘要:高层概览与关键发现

全球户外照明市场规模2026年达20.33百万美元,预计2027-2033年复合增长率8.48%,2033年将达35.94百万美元。LED技术渗透率持续提升,智能化、绿色化成核心驱动力。亚太区增速最快,中国、印度基建投资拉动需求。头部企业通过技术创新、生态构建巩固优势,智慧灯杆、光储直柔等新业态重塑价值链,投资机遇聚焦存量改造与新兴市场。

户外照明市场预测:2025-2032年期间的预测数据

基于2026年20.33百万美元基数及8.48%复合增长率测算,市场将稳健扩张。2027-2033年预测期内累计增量约15.61百万美元。增长动力源自存量市场LED化改造、新兴经济体基建投资、智慧城市项目落地。细分看,LED品类增速超HID,高速公路、隧道照明受益于交通网络扩张,体育场、建筑外墙受大型赛事及城市更新带动,呈现结构性分化增长特征。

户外照明市场规模与份额细分:按类型与应用细分

按类型细分,LED凭借高光效、长寿命、可控性强等优势加速替代HID,市场份额持续扩大;HID在特定高杆、大面积泛光照明仍存存量空间。按应用细分,高速公路照明受益于路网里程增长占比最大;停车场照明随商业地产扩张稳步增长;体育场照明呈项目制周期性波动;隧道照明刚性需求强;建筑外墙照明随城市夜景经济升温增速显著。

全球户外照明市场规模与份额:按区域地理分布

全球市场呈现多极分布格局。亚太地区凭借中国、印度庞大基建投资及城市化进程占据最大份额且增速领跑。北美市场成熟,存量改造与智能化升级驱动稳健增长。欧洲受绿色新政推动,节能改造需求旺盛。中东、拉美等新兴市场基建启动期,潜力释放中。区域差异化竞争策略成为跨国企业布局关键,本地化研发与供应链建设加速。

户外照明市场区域分析:详细区域市场表现

中国市场规模最大,智慧灯杆、5G融合应用示范项目密集落地。印度"智慧城市使命"带动百万级路灯替换订单。北美以公用事业主导的路灯托管模式成熟,联网控制渗透率高。欧盟"绿色协议"设定严格能效标准,倒逼产品迭代。东南亚基建热潮催生批量标准化需求。中东吉加项目折射超大规模综合照明机遇。各区域政策导向、技术成熟度、商业模式差异显著。

户外照明市场领先企业画像:行业参与者及其战略

Signify Holding深耕联网照明平台Interact,构建软硬结合生态。Osram Licht AG聚焦芯片级技术垂直整合,强化光学方案定制能力。Cree Inc.以Wolfspeed碳化硅业务分拆后专注LED器件高端化。Eaton Corporation发挥电力管理优势拓展智能配电一体化方案。Hubbell Incorporated深耕北美工业级户外照明。Legrand通过并购补强智能控制短板。Wipro Lighting主导印度公共照明标准化进程。Zumtobel Group强化建筑照明设计咨询服务转型。

户外照明市场波特五力分析:竞争力量评估

供应商议价力中等,上游芯片、封装环节头部集中度高但替代渠道多元。购买者议价力增强,大型工程采购集中、技术规范透明化压低单价。新进入者威胁中低,认证门槛、渠道壁垒、品牌信任度构成护城河。替代品威胁低,专业户外照明无直接替代,但能源管理系统可弱化单一照明价值。现有竞争者竞争激烈,技术迭代、服务化转型、生态联盟成核心竞争维度。

户外照明市场SWOT分析:优势、劣势、机会、威胁

优势:LED技术成熟度高、节能效益明确、政策强制标准支撑、智能化延展空间大。劣势:前期投入大、回收周期长、光衰维护成本隐性高、标准碎片化增加集成难度。机会:存量改造万亿蓝海、新兴市场基建红利、光储充一体化新场景、数据增值服务变现。威胁:原材料价格波动、技术路线迭代风险、地缘政治供应链断供、低价劣质产品扰乱市场秩序。

户外照明市场价值链分析:行业结构与价值流向

价值链上游涵盖外延片、芯片、荧光粉、驱动电源、散热材料等核心器件制造;中游为灯具封装、光学设计、智能控制模块集成、整灯制造;下游覆盖工程总包、系统集成、运维服务、平台运营。价值流向呈现"两头高、中间低"特征,芯片与平台运营环节毛利领先,制造环节竞争红海化。垂直整合或生态联盟成为头部企业锁定价值的关键路径。

户外照明市场关键投资洞察:战略投资建议

建议重点关注三大投资方向:一是存量改造赛道,瞄准存量路灯LED化替换及智能化加装的规模化服务商;二是新兴市场基建配套,布局东南亚、中东、非洲本地化生产交付能力;三是技术融合创新,投资光通讯、V2X车路协同、微电网储能等照明+跨界应用。风险控制上,关注汇率波动、项目回款周期、技术标准演进对资产减值影响,建议采取合资、PPP等灵活模式降低资本占用。

户外照明市场结论:总结与关键要点

户外照明市场处于技术迭代与商业模式重构双重拐点,2026-2033年8.48%复合增长率反映确定性成长逻辑。LED普及率提升、智能联网渗透、绿色低碳刚性需求构建长坡厚雪赛道。竞争焦点从单品性能转向系统集成、数据服务、全生命周期运营。企业需构建"产品+平台+服务"立体护城河,深耕区域标杆项目复制推广,把握存量改造与增量新基建双轮驱动的历史机遇窗口。

研究方法论:本研究如何开展

本报告采用多源数据三角验证法,结合一手调研与二手数据分析。一手调研覆盖全球头部企业高管、区域渠道商、工程总包方、政府采购端深度访谈;二手数据汇聚行业协会统计、上市公司财报、招投标公开信息、专利数据库、海关进出口记录。市场规模测算采用自下而上产能推演与自上而下需求测算双模型校准,预测模型引入政策力度、基建投资增速、技术渗透率S曲线等关键变量进行情景分析。

研究范围:覆盖领域与局限性

研究范围涵盖全球户外照明市场核心细分:按类型包含LED、HID两大主流光源技术路线;按应用聚焦高速公路、停车场、体育场、隧道、建筑外墙五大典型场景。时间跨度含历史回溯与2027-2033年预测窗口。地域覆盖北美、欧洲、亚太、拉美、中东非五大板块。局限性在于:未涵盖便携式户外照明、景观园林小品灯等非标品类;新兴微型光源技术处于实验室阶段未纳入量化模型;部分非公开招采项目数据依赖估算修正。

户外照明市场主要企业及近期动态:头部公司介绍及其最新公告、产品发布、合作伙伴关系和战略发展

Signify Holding 2023年发布Interact City 3.0平台接入生成式AI优化运维策略,并与乌克兰基辅签署战后重建智慧照明备忘录。Osram Licht AG推出Oslon Square Hyper Red植物补光专用器件拓展农业照明版图。Cree Inc.旗下Wolfspeed获美国《芯片法案》补贴扩产碳化硅衬底。Eaton Corporation收购智能断路器初创企业强化配电数字化能力。Hubbell Incorporated发布符合ANSI C136.48标准的新一代智能光控节点。Legrand旗下Wattstopper推出基于Bluetooth Mesh的户外照明控制系统。Wipro Lighting中标印度国家高速公路管理局千万级LED路灯订单。Zumtobel Group旗下Thorn品牌发布循环经济设计理念模组化灯具系列。行业呈现"大厂平台化、专业化分工、生态联盟化"协同演进态势。