灌溉自动化市场概述 - 定义、范围和重要性是什么?

灌溉自动化市场指利用传感器、控制器、阀门和喷头等智能设备,实现农田灌溉过程的自动化监控与精准控制。市场范围涵盖自动和半自动系统,按自动化类型分为基于时间的系统、基于水量的系统、实时反馈系统及基于计算机的灌溉控制系统。灌溉类型包括滴灌、喷灌和表面灌溉。该市场对提高水资源利用率、降低人工成本、保障粮食安全具有重要战略意义。

灌溉自动化市场的驱动因素、制约因素、挑战和机遇有哪些?

主要驱动因素包括全球水资源短缺加剧、精准农业需求增长、政府节水政策支持及劳动力成本上升。制约因素在于初始投资成本高、农村地区网络基础设施薄弱以及农户技术接受度有限。挑战包括设备兼容性问题、恶劣环境下的设备可靠性及数据安全顾虑。机遇在于新兴市场农业现代化进程加速、物联网与AI技术融合应用、以及碳交易机制下的节水增值空间。

灌溉自动化市场当前有哪些增长趋势?

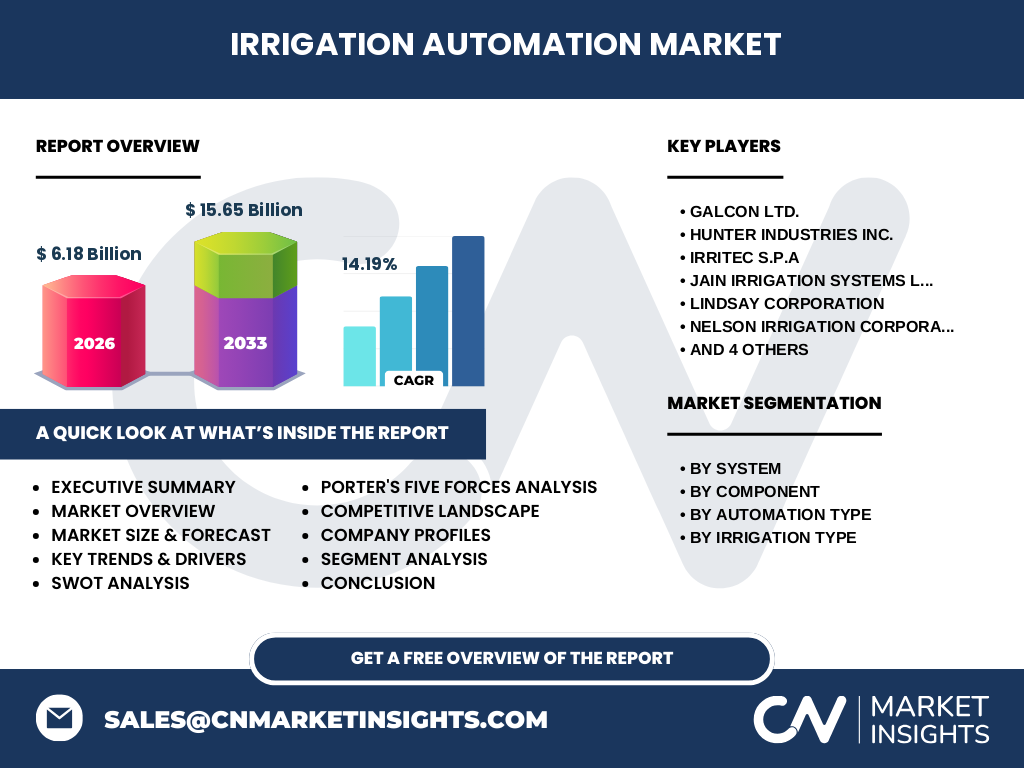

市场呈现四大趋势:一是向实时反馈系统和基于计算机的控制系统升级,替代传统基于时间的系统;二是滴灌自动化渗透率提升,得益于其高水肥利用效率;三是传感器技术向低功耗、宽覆盖、多参数监测方向发展;四是云平台与移动端管理成为标配,支持远程决策。预计2027-2033年复合年增长率达14.19%,市场规模从2026年的61.8亿美元增至156.5亿美元。

COVID-19疫情对灌溉自动化市场有何影响?

疫情初期导致供应链中断、设备交付延期及现场安装受阻,短期抑制了市场需求。但疫情凸显了粮食安全与农业劳动力依赖的风险,加速了各国推进农业自动化的政策力度。后疫情时代,远程监控与无人化作业需求激增,成为市场复苏的核心动力。预计2023年后市场进入加速增长期,2026年规模达到61.8亿美元,长期增长轨迹未改变。

灌溉自动化市场竞争格局如何?

市场呈现头部企业领跑、区域性强企并存的格局。核心参与者包括Galcon Ltd.、Hunter Industries Inc.、Irritec S.p.A.、Jain Irrigation Systems Ltd.、Lindsay Corporation、Nelson Irrigation Corporation、Rubicon Water、The Toro Company、Valmont Industries, Inc.和WaterBit, Inc.。头部企业通过技术并购、平台化布局和全球渠道扩张巩固优势,市场集中度逐步提升,但细分领域仍存在差异化竞争空间。

灌溉自动化市场执行摘要 - 核心发现有哪些?

灌溉自动化市场正处于快速成长期,2026年市场规模达61.8亿美元,预计2027-2033年将以14.19%的复合年增长率扩张至156.5亿美元。滴灌与实时反馈系统是增长最快的细分领域。控制器、传感器、阀门和喷头四大组件协同创新。头部十大企业占据主要份额,亚太与北美是核心增长极。水资源约束与技术进步是长期核心驱动力。

灌溉自动化市场预测 - 2025-2032年期间的市场前景如何?

基于现有数据推算,市场将保持强劲增长。2026年规模为61.8亿美元,2027-2033年预测期内复合年增长率14.19%,至2033年达到156.5亿美元。2025-2032年期间,实时反馈系统与基于计算机的控制系统份额将显著提升,滴灌自动化渗透率持续领跑。亚太地区受政策驱动增速最快,北美保持技术领先优势。传感器与云平台集成将成为增量核心。

灌溉自动化市场按细分划分的规模与份额情况如何?

按系统分为自动和半自动两大类;按组件包括控制器、传感器、阀门、喷头四类核心硬件;按自动化类型涵盖基于时间的系统、基于水量的系统、实时反馈系统、基于计算机的灌溉控制系统四种技术路线;按灌溉类型划分为滴灌、喷灌、表面灌溉三大应用场景。滴灌与实时反馈系统组合增长最快,控制器与传感器是高价值组件细分市场。

全球灌溉自动化市场按地域分布的规模与份额如何?

北美凭借精准农业普及率高、大型农场比例大占据领先地位;欧洲受水资源指令驱动,节水型自动化渗透率领先;亚太地区是增速最快市场,中国、印度政府补贴政策推动大面积推广;拉美大型商业农场扩张带动需求;中东非洲水资源极度短缺倒逼技术采用。具体各地区量化份额数据未在现有资料中披露。

灌溉自动化市场区域详细分析 - 各地区表现有何差异?

北美市场成熟,以大规模玉米、大豆种植为主,基于计算机的控制系统普及度高。欧洲严格执行水框架指令,滴灌自动化在果蔬园艺中广泛应用。亚太地区小农户多,半自动系统与基于时间的系统性价比优势明显,但正向实时反馈转型。拉美以巴西、阿根廷大豆带为核心,中心支轴灌溉自动化需求大。中东以色列技术输出带动周边国家采用先进滴灌自动化方案。

灌溉自动化市场领先企业简介及其战略布局?

Galcon Ltd.专注智能灌溉控制器;Hunter Industries Inc.在住商用喷灌自动化领域领先;Irritec S.p.A.深耕滴灌系统集成;Jain Irrigation Systems Ltd.是印度微灌龙头,提供全产业链方案;Lindsay Corporation主导中心支轴灌溉自动化;Nelson Irrigation Corporation专精大田喷灌技术;Rubicon Water主攻渠道灌溉自动化与水资源管理;The Toro Company覆盖高尔夫、农业、景观全场景;Valmont Industries, Inc.通过Valley品牌布局精准灌溉;WaterBit, Inc.专注土壤传感器与物联网平台。

灌溉自动化市场波特五力分析 - 竞争力评估如何?

供应商议价能力中等,核心芯片与传感器供应商集中度较高;买方议价能力增强,大型农场与合作社集采话语权上升;新进入者威胁中等,硬件门槛可控但平台生态与渠道壁垒较高;替代品威胁较低,传统人工灌溉效率差、洪水灌溉水资源浪费严重;现有竞争者竞争激烈,头部企业在技术迭代、全球渠道、服务网络上全方位博弈,差异化与生态构建成为破局关键。

灌溉自动化市场SWOT分析 - 优势、劣势、机会、威胁是什么?

优势:显著节水增产效果、降低长期运营成本、支持精准农业数据积累。劣势:前期资本支出大、依赖稳定电力网络、维护需专业技能。机会:全球耕地灌溉率提升空间大、碳汇交易创造新价值、AI决策模型商业化落地。威胁:极端天气损坏设备风险、数据隐私合规成本、原材料价格波动传导压力、低价非标产品冲击市场秩序。

灌溉自动化市场价值链分析 - 产业结构与价值流向如何?

上游为芯片、传感器元件、阀体材料、塑料管材等原材料及零部件供应商;中游为系统集成商与设备制造商,覆盖控制器、传感器、阀门、喷头生产与自动/半自动系统组装;下游为农场主、合作社、水利工程公司、园林景观单位等终端用户。价值流向呈现硬件销售向软件服务、数据服务、运维订阅模式延伸,平台型企业掌握高价值环节,渠道商在本地化部署与售后中承担关键角色。

灌溉自动化市场关键投资洞察 - 战略投资建议有哪些?

建议重点关注三大方向:一是实时反馈系统与基于计算机控制系统的技术迭代投资,特别是边缘计算与AI灌溉决策算法;二是滴灌自动化在高价值作物(果蔬、坚果、葡萄)中的渗透扩张,以及新兴市场小农户适配型半自动方案;三是传感器网络与云平台的生态布局,通过数据资产变现获取持续收益。并购细分技术领先者、建立区域联合实验室、参与标准制定均可构建护城河。

灌溉自动化市场结论 - 核心要点总结?

灌溉自动化市场确立了高增长确定性赛道地位,2026年61.8亿美元规模将以14.19%复合年增长率向156.5亿美元跨越。技术演进方向明确:从定时定量向实时反馈、智能决策跨越;从单一设备向平台生态延伸。滴灌自动化是核心增量市场。头部十大企业竞争格局稳定但技术分化加剧。投资窗口期已开启,掌握核心传感器、控制算法与渠道服务能力的参与者将获超额回报。

研究方法论 - 本研究如何开展?

本研究采用一手与二手研究相结合的方法。一手研究包括对头部企业高管、渠道商、大型农场主的深度访谈,以及终端用户问卷调查;二手研究涵盖行业协会报告、上市公司财报、专利数据库、政府统计年鉴、学术期刊文献等公开资料。市场规模估算采用自下而上与自上而下双重验证模型,预测基于驱动因素分解与时间序列分析。数据截止至最新可得年度,经交叉验证确保可靠性。

研究范围 - 覆盖领域与局限性是什么?

研究覆盖全球灌溉自动化市场,涵盖自动/半自动系统、控制器/传感器/阀门/喷头四大组件、四类自动化技术路线、三大灌溉应用类型。时间跨度包含历史回溯与2027-2033年预测。地域范围含北美、欧洲、亚太、拉美、中东非洲主要国家。局限性在于:部分新兴市场统计数据获取难度大、非公开企业财务数据依赖估算、长期预测受宏观政策不确定性影响、未细分至具体作物品种层面。

灌溉自动化市场主要企业及近期发展动态?

Galcon Ltd.持续推出支持LoRaWAN的智能控制器新品;Hunter Industries Inc.扩展Hydrawise云平台功能集成天气预报API;Irritec S.p.A.在欧洲推广滴灌自动化套件获水效认证;Jain Irrigation Systems Ltd.通过数字农业平台Jain Logic整合传感器数据;Lindsay Corporation的FieldNET平台新增移动端远程控制中心支轴功能;Nelson Irrigation Corporation开发大流量旋转喷头适配自动化阀门;Rubicon Water的SCADA系统在澳洲默里-达令盆地大规模部署;The Toro Company收购精准灌溉初创企业强化数据分析能力;Valmont Industries旗下Valley品牌推出基于卫星影像的变量灌溉处方图;WaterBit, Inc.专注土壤张力传感器微型化与低功耗NB-IoT模组集成。