北美乙腈市场概述 - 定义、范围和重要性是什么?

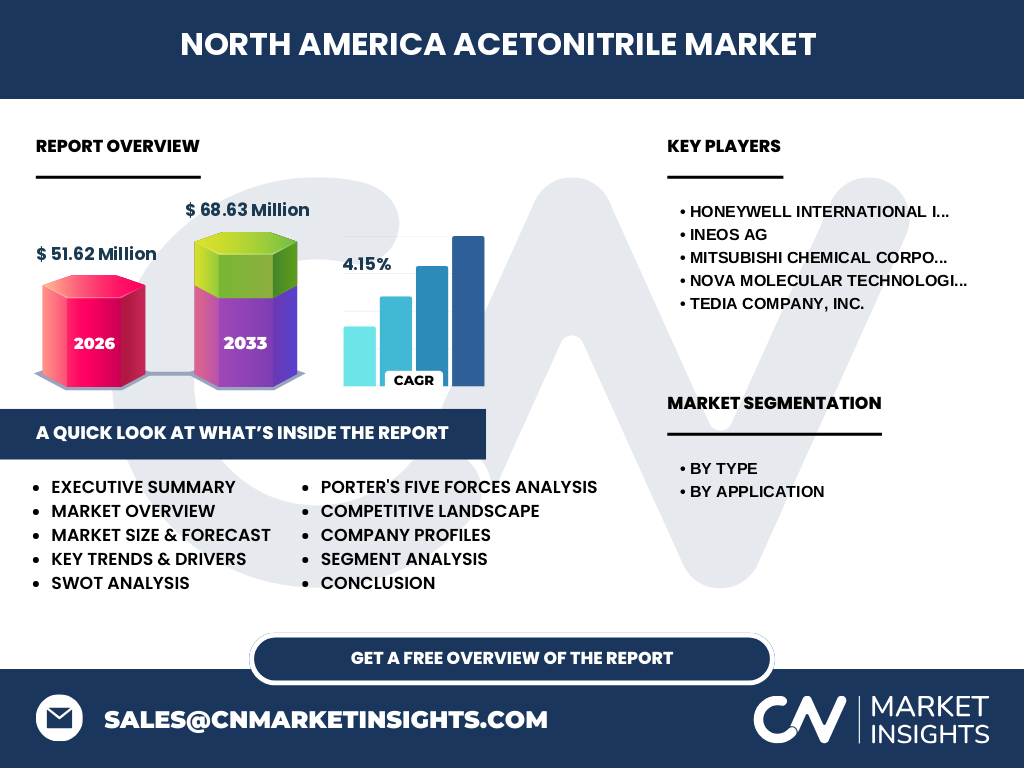

北美乙腈市场是指美国、加拿大和墨西哥地区乙腈产品的生产、分销和消费市场。乙腈作为一种重要的极性非质子溶剂,广泛应用于医药合成、高效液相色谱分析、农用化学品生产和萃取工艺等领域。2026年市场规模达到51.62百万美元,预计到2033年将增长至68.63百万美元,复合年增长率为4.15%。该市场的重要性在于其作为关键化工原料对下游高附加值产业的支撑作用,特别是制药和分析检测行业的刚性需求。

北美乙腈市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括制药行业持续扩张带来的溶剂需求增长、高效液相色谱技术在质量控制中的普及应用、以及农用化学品产能的稳步提升。限制因素在于原料丙烯价格波动对生产成本的影响、环保法规对排放标准的日益严格。挑战集中在供应链脆弱性、替代溶剂技术的研发进展、以及贸易政策不确定性。机遇方面,绿色化学工艺创新、高纯度乙腈产品开发、以及新兴应用领域拓展为市场提供增长空间。

北美乙腈市场的增长趋势有哪些?

当前市场呈现三大趋势:第一,高纯度乙腈需求比重持续上升,HPLC级和制药级产品成为利润增长点;第二,生产企业向一体化方向发展,上游原料布局增强供应链掌控力;第三,绿色制造工艺推广,催化技术改进降低能耗和排放。新兴趋势包括生物基乙腈研发探索、微反应器技术在精细化工中的应用、以及数字化供应链管理提升运营效率。这些趋势共同推动市场向高端化、绿色化、智能化方向演进。

COVID-19对北美乙腈市场的影响及恢复轨迹如何?

疫情初期导致工业生产停摆、物流中断,乙腈供需双双承压,价格大幅波动。制药行业作为抗疫核心领域,需求反而逆势增长,部分缓冲了市场跌幅。2021年起随着疫苗量产和经济重启,市场加速复苏,供应链重构提升韧性。后疫情时代,医药研发投入持续高位、实验室检测需求常态化,支撑市场稳步回升。预计2025年后市场将完全摆脱疫情影响,回归基本面驱动的稳健增长轨道。

北美乙腈市场的竞争格局如何?

市场呈现寡头垄断特征,头部企业占据主导地位。Honeywell International Inc.、Ineos Ag、Mitsubishi Chemical Corporation三大跨国化工巨头凭借规模优势、技术积累和全球布局控制核心供给。Nova Molecular Technologies和Tedia Company, Inc.等专业化企业深耕高纯度细分市场,形成差异化竞争。行业并购整合趋势明显,大企业通过收购扩充产能、延伸产业链。进入壁垒高,新进入者难以在短期内建立成本和质量优势。

北美乙腈市场执行摘要 - 核心发现有哪些?

北美乙腈市场规模2026年达51.62百万美元,预计2033年达68.63百万美元,4.15%的CAGR反映稳健增长态势。医药和分析应用合计贡献过半需求,高纯度产品利润率显著高于工业级。Honeywell、Ineos、Mitsubishi Chemical三大巨头主导供给格局。供应链安全、环保合规、技术创新是核心竞争要素。投资机会集中于高端产能扩建、绿色工艺升级、下游应用拓展。区域内美国市场占绝对主导,加墨两国为增长潜力区。

北美乙腈市场预测 - 2025-2032年期间的前景如何?

基于4.15%的复合年增长率,市场将从2026年的51.62百万美元稳步增长至2033年的68.63百万美元。预测期内,医药应用将保持最大份额,分析检测需求随法规趋严而增长,农用化学品受益于粮食安全战略。高纯度细分市场增速将超越整体平均水平。价格走势受丙烯成本和供需平衡双重影响,预期呈现温和上涨趋势。下游产能扩建计划将提供确定性需求支撑,但需警惕宏观经济波动带来的周期性风险。

北美乙腈市场按细分划分的规模和份额情况如何?

按类型分为衍生物和溶剂两大类,溶剂用途占主导地位,衍生物产品附加值更高。按应用划分:医药领域作为最大下游,消耗量占比最高;分析应用依托HPLC普及保持稳定需求;农用化学品受作物保护需求驱动;萃取应用在天然产物分离中发挥关键作用;其他应用涵盖电子级、电池电解质等新兴领域。各细分市场增长率差异显著,高端应用增速领跑,传统工业溶剂增长平缓。

全球北美乙腈市场按区域划分的规模和份额分布如何?

北美作为全球重要乙腈消费和生产区域,在美国主导下形成核心市场。美国凭借完整产业链、庞大制药产业和先进研发体系占据区域绝对份额。加拿大依托资源优势和化工产业基础,在特定细分领域具备竞争力。墨西哥受益于制造业回流趋势和地理邻近性,市场增速最快。区域内贸易流向呈现美国向周边输出高端产品、进口基础原料的双向流动特征,USMCA协定为区域一体化提供制度保障。

北美乙腈市场区域分析 - 详细的区域市场表现如何?

美国市场成熟度最高,拥有完整上下游产业集群,技术创新活跃,环保监管最严,推动绿色生产转型。加拿大市场规模较小但利润率高,侧重高纯度和特种产品,能源成本优势明显。墨西哥市场处于快速成长期,外资项目陆续落地,本土化工配套能力提升,劳动力成本优势吸引产能转移。三国监管差异化明显,企业需制定差异化市场策略。跨境物流基础设施完善度直接影响区域供应链效率。

北美乙腈市场领先公司概况 - 行业参与者及其策略有哪些?

Honeywell International Inc.凭借全球化运营网络和研发实力,布局高端电子级和制药级产品。Ineos Ag通过垂直一体化控制原料成本,在欧洲和北美协同优化产能。Mitsubishi Chemical Corporation发挥亚洲成本优势和技术积累,拓展高附加值应用。Nova Molecular Technologies专注超高纯度细分市场,服务半导体和精密分析领域。Tedia Company, Inc.深耕实验室和工业级溶剂,建立稳固分销网络。各企业差异化定位明确,竞争与合作并存。

北美乙腈市场波特五力分析 - 竞争力评估如何?

现有竞争者竞争强度高,头部企业围绕产能、技术、渠道展开全方位博弈。新进入者威胁较低,高资本支出、严格环保审批、客户认证周期长构成壁垒。替代品威胁中等,甲醇、丙酮等可在部分低端应用替代,但高纯度领域难以替代。供应商议价能力中等,丙烯等大宗原料受上游石化巨头影响,但长期协议锁定成本。购买者议价能力分化,大型制药企业议价强,中小分销商和实验室用户相对弱势。整体行业吸引力中上等。

北美乙腈市场SWOT分析 - 优势、劣势、机会、威胁是什么?

优势:产业链成熟、技术储备深厚、下游需求刚性、监管体系完善。劣势:原料依赖石化路线、环保合规成本高、运输危险品属性增加物流费用。机会:生物基路线技术突破、新兴应用拓展、供应链本地化趋势、绿色化学政策红利。威胁:地缘政治干扰供应链、替代技术颠覆风险、经济周期波动传导、气候政策不确定性。企业需发挥技术护城河,布局绿色转型,强化供应链韧性应对外部挑战。

北美乙腈市场价值链分析 - 行业结构和价值流向如何?

上游为丙烯和氨等基础化工原料,受炼化一体化企业控制;中游为乙腈合成、提纯、分装环节,核心技术在于催化剂选择和分离工艺,决定产品纯度和成本;下游分流至医药合成、分析检测、农药制剂、萃取分离等应用领域。价值流向呈现"两头高、中间低"特征,上游原料和下游高端应用获利较多,中游加工环节利润被压缩。一体化布局企业通过内部转移定价优化价值捕获,专业化企业依靠技术差异化获取超额收益。

北美乙腈市场关键投资洞察 - 战略投资建议有哪些?

重点关注三大投资方向:一是高纯度产能扩建,匹配医药和半导体级需求高增长,回报周期3-5年;二是绿色工艺升级,采用新型催化剂和工艺强化设备,降低单位能耗30%以上,响应碳中和目标;三是产业链延伸,向下游制剂、前驱体等高附加值产品延伸,提升客户粘性。建议优先考虑美国墨西哥湾沿岸和加拿大阿尔伯塔省布局,兼具原料、能源、物流优势。并购专业纯化企业可快速获取技术和客户资源。

北美乙腈市场结论 - 总结和核心要点是什么?

北美乙腈市场呈现稳健增长态势,2026-2033年CAGR 4.15%,市场规模从51.62百万美元增至68.63百万美元。医药和分析双引擎驱动需求,高纯度化是核心趋势。寡头格局稳固,Honeywell、Ineos、Mitsubishi Chemical三强主导。供应链安全、绿色转型、技术创新构成未来竞争三大关键变量。投资机会集中于高端产能、绿色工艺、产业链延伸。企业需平衡短期盈利与长期战略布局,构建抗周期能力,把握区域一体化红利。

研究方法论 - 本研究是如何开展的?

本研究采用一二级研究相结合的方法论框架。一级研究包括对行业专家、企业高管、分销商和终端用户的深度访谈,获取第一手市场情报。二级研究涵盖权威数据库、企业年报、行业协会统计、政府公开文件、学术文献等公开信息源。市场规模测算采用自下而上和自上而下双重验证模型,结合产能利用率、贸易流向、下游需求系数等关键参数。预测模型引入宏观经济变量、行业周期指标、技术渗透率曲线,通过情景分析提高预测稳健性。数据交叉验证确保结论可靠性。

研究范围 - 覆盖范围和局限性是什么?

研究覆盖美国、加拿大、墨西哥三国市场,时间跨度包含历史数据、基准年2026年和预测期至2033年。产品范围涵盖衍生物和溶剂两大类型,应用领域包括医药、分析、农用化学品、萃取和其他应用。企业层面聚焦Honeywell、Ineos、Mitsubishi Chemical、Nova Molecular Technologies、Tedia Company五家代表性企业。局限性在于:非公开商业数据依赖估算模型;新兴应用领域数据稀缺;突发性政策变化难以完全预判;部分企业内部经营数据不可获取。报告结论供战略参考,具体决策需结合企业实际情况。

北美乙腈市场主要企业及近期发展动态 - 头部公司介绍及其最新公告、产品发布、合作伙伴关系和战略发展情况

Honeywell International Inc.近期宣布扩建德克萨斯州高纯乙腈装置,目标服务半导体和生物制药客户。Ineos Ag完成比利时与美国装置联动优化,提升全球供应链灵活性。Mitsubishi Chemical Corporation推出新一代低碳足迹乙腈产品线,通过生物基原料掺混降低碳排放。Nova Molecular Technologies与某头部液相色谱仪器厂商达成战略合作,共同开发配套超高纯溶剂。Tedia Company, Inc.升级分装灌装产线,扩大HPLC级产品SKU覆盖。行业呈现产能扩张、绿色升级、生态协同三大战略主线并行态势。