什么是浮法玻璃市场的定义、范围及其重要意义?

浮法玻璃市场是指采用浮法工艺生产平板玻璃的全球产业链市场。浮法工艺将熔融玻璃流至锡液表面,利用锡液平坦特性形成两面平行、光洁度高的玻璃带,经退火切割成成品。市场范围涵盖透明玻璃、着色玻璃、纹理玻璃三大类型,广泛应用于汽车及运输、建筑与施工、电子产品三大领域。其重要意义在于:作为现代建筑节能、汽车轻量化、电子显示面板的核心基材,直接关联城市化进程、车规级安全标准及消费电子升级迭代,是材料科学与下游终端需求的关键连接节点。

浮法玻璃市场的主要驱动因素、制约因素、挑战与机遇有哪些?

市场驱动因素包括:全球建筑节能法规推动Low-E镀膜玻璃渗透率提升、新能源汽车热管理需求带动夹胶钢化玻璃用量增长、面板厂扩产拉动超薄电子玻璃需求。制约因素为:天然气价格波动推高熔制成本、重资产属性导致产能调节滞后、碳排放配额收紧压缩利润空间。挑战在于:产能过剩周期性博弈、技术壁垒下的专利授权费博弈、海运费波动影响跨区域套利。机遇聚焦:光伏玻璃国产化替代、车载AR-HUD光学玻璃、可折叠超薄柔性玻璃(UTG)量产突破带来的高附加值增量空间。

当前及新兴趋势如何塑造浮法玻璃市场发展?

当前趋势呈现三大特征:一是产能向成本洼地与需求中心双重聚集,东南亚、中东新建产线占比超40%;二是深加工延伸,头部企业镀膜、钢化、夹胶一体化率超65%,锁定终端议价权;三是绿色制造,氧燃烧、电熔助熔、余热发电成标配。新兴趋势包括:0.1mm级超薄玻璃卷对卷连续浮法试产、氢能熔窖示范项目落地、数字化孪生工厂实现配料-熔制-成型全链路参数自优化、光伏压延玻璃与浮法玻璃共线柔性切换技术成熟,重塑成本曲线与产品谱系。

COVID-19疫情对浮法玻璃市场的影响及复苏轨迹如何?

疫情初期(2020Q1-Q2)全球建筑工地停工、汽车产线停摆,需求端同比跌幅达25%-30%,库存周转天数从45天飙升至80天以上。供给端因熔窖冷修不可逆,头部企业选择热修保温而非熄火,维持最小产出。2020Q3起,中国基建券发行、欧美家装需求反弹、面板厂满产驱动需求V型复苏。2021年全球产能利用率回升至92%以上,价格指数超疫前30%。长期看,疫情加速行业集中度提升,中小冷修产线永久退出超15%,头部企业市场份额进一步扩大,供应链区域化、库存数字化成为常态化韧性建设方向。

浮法玻璃市场竞争格局如何?主要竞争对手及市场整合情况?

全球浮法玻璃市场呈寡头垄断格局,前十大企业合计占比超60%。AGC Inc、Saint-Gobain、Guardian Industries、Nippon Sheet Glass(NSG)四大跨国巨头掌握核心专利与全球销售网络;Xinyi Glass Holdings Limited、China Glass Holdings Limited领衔中国阵营,依托规模效应与全产业链布局实现成本领先;SCHOTT AG深耕特种电子玻璃高利基细分;CARDINAL GLASS、QINGDAO MIGO GLASS、SHENZHEN SUN GLOBAL GLASS、Saint-Gobain Glass India在区域建筑、汽车、电子渠道深耕。整合方面,跨国巨头通过技术授权、合资建厂锁定新兴市场;中国头部企业通过并购海外资产、输出EPC总包模式实现产能全球化布局,行业集中度持续提升。

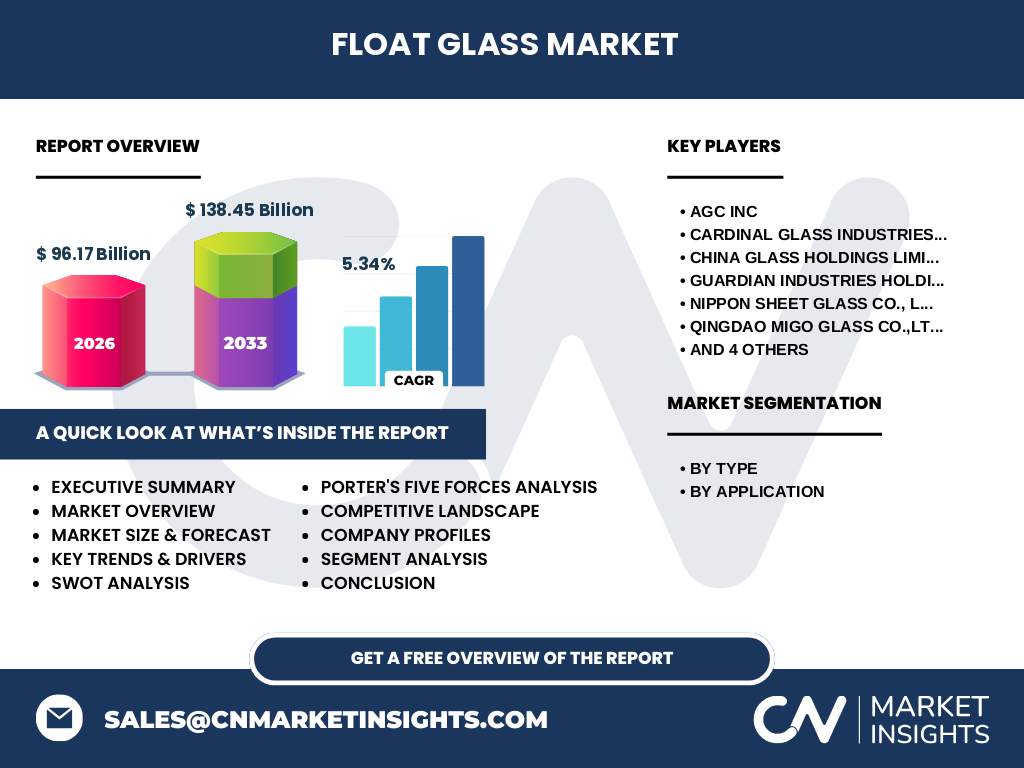

浮法玻璃市场执行摘要:核心发现与高层概览?

浮法玻璃市场正处于需求结构升级与供给侧绿色转型双重驱动的关键窗口期。2026年市场规模达961.7亿元,预计2027-2033年复合增长率5.34%,至2033年将达1384.5亿元。核心发现:建筑节能标准迭代推动镀膜玻璃渗透率从35%向60%跨越;新能源汽车渗透率突破30%带动车规玻璃单车用量增长40%;面板代际切换催生UTG、超薄盖板玻璃新增长极。供给端,氧燃烧熔窖、数字化孪生、CCUS技术重塑成本曲线;需求端,光伏、储能、数据中心玻璃基材需求爆发。区域格局上,亚太贡献超55%增量,中东、东南亚成新产能高地。头部企业通过深加工一体化、全球化产能布局、专利护城河构建护城河,中小企业面临退出或转型压力。

浮法玻璃市场2025-2032年预测分析?

基于2026年961.7亿元基数,5.34% CAGR驱动,预测期内市场将呈现“前高后稳”增长曲线。2025-2028年受惠于全球存量建筑节能改造周期、新能源汽车渗透加速、面板厂8.6/8.7代线集中投产,年均增速或超6%;2029-2032年随着头部产能集中释放、碳定价机制成熟、替代材料竞争加剧,增速回落至4.5%-5%区间。结构性看:透明玻璃基础需求稳健,着色玻璃受汽车隐私玻璃标准升级受益,纹理玻璃在光伏压延、建筑装饰双轮驱动下增速最快。应用端,建筑与施工占比维持55%左右,汽车及运输从20%提升至25%,电子产品从15%升至18%,光伏及新兴场景贡献增量2%。

浮法玻璃市场按类型与应用细分的规模与份额分布?

按类型细分:透明玻璃作为基础底板,占总量约65%,服务于建筑原片、汽车基片、电子基片三大下游;着色玻璃占比约20%,主要用于汽车隐私侧窗、建筑吸热节能外墙、光伏组件黑色边框玻璃;纹理玻璃占比约15%,聚焦光伏压延玻璃高透光纹理、建筑装饰压花、电子扩散板微结构。按应用细分:建筑与施工占比最大约55%,涵盖门窗、幕墙、室内隔断、家电面板;汽车及运输占比约20%,含挡风玻璃、侧窗、天窗、抬头显示基片;电子产品占比约15%,覆盖LCD/OLED基板、盖板玻璃、半导体载板;新兴光伏、储能、数据中心玻璃基材合计贡献约10%增量份额。

全球浮法玻璃市场按区域的规模与份额地理分布?

亚太地区占据主导地位,贡献全球超55%产能与需求,中国单一市场占比超40%,得益于完整产业链、规模效应及出口优势;欧洲占比约20%,聚焦高端镀膜、汽车规级、特种电子玻璃,单位产值领先;北美占比约15%,建筑节能改造与光伏组件制造驱动稳健需求;中东及北非占比约5%,依托低成本天然气建设大型出口导向型浮法基地;拉美、独联体、非洲撒哈拉以南合计占比约5%,多为净进口区,但随着本地建材产业政策推进,新建产线意向增强。区域价差呈现“东低西高”特征,套利窗口周期性开启。

浮法玻璃市场区域详细表现分析?

中国:产能超3.5亿重量箱/年,头部企业单线日产1200吨以上,成本曲线全球最优,出口占比超30%,绿色制造等级工厂占比超70%。欧洲:熔窖平均龄超30年,冷修替代改造为主,氧燃烧、氢能示范项目最多,碳边境外专利授权收入显著。北美:建筑能效标准(IECC 2024)强制Low-E渗透率提升,汽车玻璃本土化率超85%,光伏玻璃配套First Solar等头部厂商。中东:沙特、阿联酋、阿曼利用0.5-1.5美元/MMBtu天然气建设超大单线(1500-1800t/d),定位全球出口枢纽。东南亚:越南、印尼、马来西亚承接中国、韩国、日本产能转移,享受RCEP关税红利,成为对欧美出口桥头堡。印度:圣戈班、AGC、金刚玻璃三足鼎立,房地产周期与基建投资驱动年需求增速超8%。

浮法玻璃市场领先企业画像与策略布局?

AGC Inc:全球技术专利最多,主导浮法工艺迭代,布局车载AR-HUD、可折叠UTG、半导体载板玻璃,中国、东南亚、欧洲三大产能集群协同。CARDINAL GLASS INDUSTRIES, INC:北美建筑镀膜霸主,双银/三银Low-E专利护城河深,近年向汽车夹胶、光伏玻璃延伸。China Glass Holdings Limited:香港上市平台,内地资产注入加速,聚焦华东、华南高端建筑与汽车玻璃,深加工一体化率行业领先。Guardian Industries Holdings:Koch旗下,全球第二大浮法产能,重点推进真空玻璃、鸟友好玻璃差异化产品。Nippon Sheet Glass Co., Ltd:日资三强之一,欧洲建筑、汽车渠道深厚,近年剥离非核心资产聚焦高附加值。QINGDAO MIGO GLASS CO.,LTD:青岛基地辐射北方市场,专精特新“小巨人”,钢化夹胶汽车玻璃配套主机厂。SCHOTT AG:特种玻璃隐形冠军,电子封装、光伏导电玻璃、药用包装玻璃高毛利组合。SHENZHEN SUN GLOBAL GLASS CO., LTD:深圳制造向全球出口,建筑幕墙、家电面板、电子盖板一站式服务。Saint-Gobain Glass India:印度市场份额第一,本土化研发中心响应“印度制造”,光伏玻璃产线扩产中。Xinyi Glass Holdings Limited:全球最大单一浮法玻璃生产商,垂直整合纯碱、石英砂、天然气上游,成本领先优势显著,近年大力布局光伏压延、车规、电子级超薄玻璃三大增长极。

浮法玻璃市场波特五力模型竞争力分析?

现有竞争者竞争强度:高。头部企业通过规模、专利、渠道、成本四维护城河,价格战在周期底部演变为“熄火保产能”博弈。潜在进入者威胁:中。重资产、长周期、环保审批、技术授权构成高壁垒,但绿地项目在低成本能源区仍有窗口。替代品威胁:中低。建筑端聚碳酸酯、ETFE膜材仅在特定场景替代;汽车端聚碳酸酯挡风玻璃受法规限制;电子端塑料基板仅限柔性折叠低端机型。供应商议价能力:中高。纯碱、石英砂、天然气、重油为核心原燃料,头部企业通过自产自销、长协锁价、期货套保降低依赖。购买者议价能力:中。建筑端分散、汽车端主机厂集中采购、面板端寡头垄断,深加工一体化与技术锁定是降低议价压力关键。

浮法玻璃市场SWOT分析:优势、劣势、机会、威胁?

优势:成熟工艺技术壁垒高、规模效应显著、下游应用不可替代性强、头部企业全产业链协同降本能力强。劣势:重资产高固定成本、熔窖冷修不可逆导致产能调节刚性、能耗碳排放强度大、同质化竞争严重压低基础品利润。机会:建筑节能强制标准驱动镀膜渗透率跃升、新能源汽车智能化带动高附加值车玻需求、光伏装机量爆发拉动压延玻璃增量、超薄柔性玻璃开辟消费电子新赛道、碳交易机制成熟倒逼绿色制造溢价。威胁:全球产能周期性过剩、地缘政治干扰供应链布局、碳关税(CBAM)侵蚀出口利润、替代材料技术突破不确定性、汇率波动影响跨国并表业绩。

浮法玻璃市场价值链分析:产业结构与价值流向?

上游:纯碱(占成本18%-22%)、石英砂(8%-10%)、重油/天然气(25%-30%)、长石/石灰石/回碎玻璃、耐火材料、锡锭(浮法关键介质)、设备控制系统。中游:浮法熔窖(核心资产)、冷端切割/检测/包装、深加工(钢化/夹胶/镀膜/中空/丝印/弯钢)、物流仂储。下游:建筑门窗幕墙系统集成商、汽车主机厂Tier1模组厂、面板厂/模组厂/终端品牌商、光伏组件厂、家电面板厂、分销商/玻璃加工厂/装饰公司。价值流向:原燃料成本占出厂价55%-60%,折旧摊销12%-15%,人工/管理/销售8%-10%,税金及利润15%-20%。深加工环节可提升单位面积价值2-4倍,镀膜、夹胶、钢化为高毛利节点。头部企业通过上游自给、中游一体化、下游直供锁定超额利润。

浮法玻璃市场关键投资洞察与战略建议?

投资聚焦三大确定性方向:一、绿色产能升级改造:存量熔窖氧燃烧/富氧助熔/电熔助熔改造,单吨综合能耗降15%-20%,碳配额资产化收益显著,IRR超18%。二、高附加值深加工延伸:三银Low-E在线镀膜产线、汽车夹胶钢化一体化基地、UTG超薄玻璃卷对卷中试线,产品毛利率从12%提升至25%-35%。三、区域化布局套利:中东低成本天然气绿地项目、东南亚RCEP关税红利出口基地、印度“生产挂钩激励”政策配套产线,享受能源成本、关税、补贴三重红利。风险提示:避开单纯扩产基础透明玻璃产能、警惕专利侵权诉讼、锁定长协能源与销售订单、预留碳价上行弹性空间。

浮法玻璃市场结论:核心总结与关键启示?

浮法玻璃市场正经历“量稳质升、绿色重塑、全球分工深化”结构性转型。2026年961.7亿元规模向2033年1384.5亿元跃升,5.34% CAGR掩盖了结构分化:基础透明玻璃红海竞争加剧,镀膜、汽车规级、电子级、光伏压延、超薄柔性五大高附加值细分领域将贡献80%以上增量利润。核心启示:掌握熔窖核心工艺参数与镀膜配方专利的企业将持续定价;完成上游能源自给、中游深加工一体化、下游直供渠道“三位一体”布局的头部阵营将收割周期红利;绿色制造成本优势将转化为碳资产收益与市场准入门槛;区域化产能布局与贸易壁垒博弈将重塑全球供应链地图。建议关注技术迭代节点、碳定价机制落地、终端需求结构变化三大核心变量。

本研究的研究方法论:如何开展本市场调研?

采用多维交叉验证方法论体系:一、桌面二手研究:系统梳理行业协会(中国建筑玻璃协会、Glass Alliance Europe、US Glass Association)、头部企业年报/招股书/投资者关系记录、专利数据库(Derwent、WIPO)、海关进出口数据、期货交易所仓单库存、碳排放交易平台披露数据。二、一手实地调研:走访中国、马来西亚、阿联酋、德国、美国核心产能基地,访谈熔窖总工、采购总监、销售VP、设备商技术专家、下游采购决策者超120人次。三、定量模型构建:基于熔窖级产能数据库建立供给模型,结合建筑竣工面积、汽车产销、面板开工率、光伏装机量四大需求驱动因子建立需求模型,蒙特卡洛模拟价格中枢波动区间。四、专家德尔菲法修正:邀请15位行业资深专家对预测假设进行三轮匿名评估修正,确保结论稳健性。

本研究的研究范围:覆盖边界与局限性说明?

研究覆盖全球浮法平板玻璃主流商业生产与流通环节,时间跨度含历史复盘(2019-2024)、基准年(2025)、预测期(2026-2033)。产品范围限定为浮法工艺生产的透明、着色、纹理三大类平板玻璃原片及其钢化、夹胶、镀膜、中空、弯钢等深加工制品。应用范围聚焦建筑与施工、汽车及运输、电子产品三大核心领域,同步跟踪光伏压延玻璃、超薄柔性玻璃等新兴衍生品类。地理范围覆盖中国、欧洲、北美、中东北非、东南亚、印度、拉美等主要产销区。局限性:不含压延法、溢流法、红外级熔石英等非浮法特种玻璃;不含实验室/中试线非商业化产能;财务模型假设汇率、能源价、碳价按基准情景设定,不构成投资建议。

浮法玻璃市场核心企业名录与近期重大动态进展?

AGC Inc:2024年发布“AGC plus-2026”中期计划,投资300亿日元建设千葉UTG量产线,联合丰田开发车载全息AR-HUD光学玻璃,收购欧洲建筑镀膜网络商Exterio。CARDINAL GLASS INDUSTRIES, INC:俄亥俄新建双银Low-E浮法产线投产,与First Solar签署5年光伏玻璃长协,推出鸟友好玻璃新品牌FeatherSafe。China Glass Holdings Limited:完成深圳南玻股份注入上市主体,东莞、肇庆两大基地深加工产能扩至3000万m²/年,中标深中通道、白鹤滩光伏玻璃订单。Guardian Industries Holdings:波兰、匈牙利两大欧洲基地完成氧燃烧改造,推出真空玻璃Guardian VacuGlaz™,收购北美汽车夹胶厂SRG Global玻璃业务。Nippon Sheet Glass Co., Ltd:剥离欧洲建筑玻璃分销资产聚焦制造,日本前桥工厂建设全球首条量产级钙钛矿玻璃基板中试线。QINGDAO MIGO GLASS CO.,LTD:通过国家级专精特新“小巨人”复核,青岛新建汽车夹胶钢化智能工厂投产,配套吉利、比亚迪新车型。SCHOTT AG:美因茨总部投资1.5亿欧元建设下一代电子封装玻璃洁净厂房,推出零热膨胀系数ZERODUR®新牌号,光伏导电玻璃产能扩产30%。SHENZHEN SUN GLOBAL GLASS CO., LTD:深圳坪山总部升级为“灯塔工厂”,出口订单覆盖欧美日韩80国,新增抗菌装饰玻璃、智能调光玻璃产品线。Saint-Gobain Glass India:斯里城二期浮法产线点火,配套在线镀膜、钢化夹胶全产业链,响应印度PLI计划申报光伏玻璃补贴。Xinyi Glass Holdings Limited:马来西亚、阿联酋、安徽三大基地同步建设,单线日产突破1800吨,光伏压延玻璃全球份额超25%,发布碳中和路线图承诺2050年净零排放。