欧洲电子数据交换(EDI)市场概述 - 定义、范围和意义是什么?

欧洲电子数据交换(EDI)市场是指欧洲地区企业间通过标准化电子格式进行结构化业务文档交换的技术服务市场。其核心范围涵盖采购订单、发票、发货通知、付款指令等关键商业单据的自动化传输。EDI消除了纸质流程与人工干预,显著提升供应链协同效率、降低交易错误率并加速资金周转。在欧洲一体化监管环境与跨境贸易高频次的背景下,EDI已成为制造业、零售业、物流业及金融业实现数字化转型的基础设施,市场意义在于支撑欧盟单一数字市场战略与企业合规运营。

欧洲电子数据交换(EDI)市场的驱动因素、制约因素、挑战和机遇有哪些?

核心驱动因素包括:欧盟电子发票指令强制合规需求、跨境电商爆发式增长催生标准化数据交换刚需、供应链韧性建设推动端到端可视化投入。制约因素主要表现为中小企业部署成本敏感度高、遗留系统集成复杂度大、专业EDI人才缺口显著。挑战聚焦于多国税务合规差异化适配、非结构化数据标准化转换、网络安全与数据主权合规平衡。机遇集中在云原生EDI平台普及、AI驱动异常检测增值服务、区块链技术赋能可信数据溯源三大方向。

欧洲电子数据交换(EDI)市场的增长趋势有哪些?

当前市场呈现四大趋势:一是部署模式向SaaS化、云原生架构迁移,降低运维门槛;二是Web EDI与移动端应用普及,覆盖长尾供应商生态;三是EDI与ERP、WMS、TMS深度集成形成业财一体化闭环;四是行业垂直化解决方案兴起,针对汽车VICS、零售GS1、医疗HL7等标准提供开箱即用模板。新兴趋势包括API-EDI混合架构融合实时性与批处理优势、生成式AI辅助映射规则自动生成、绿色贸易合规数据自动采集填报。

COVID-19对欧洲电子数据交换(EDI)市场的影响及恢复轨迹如何?

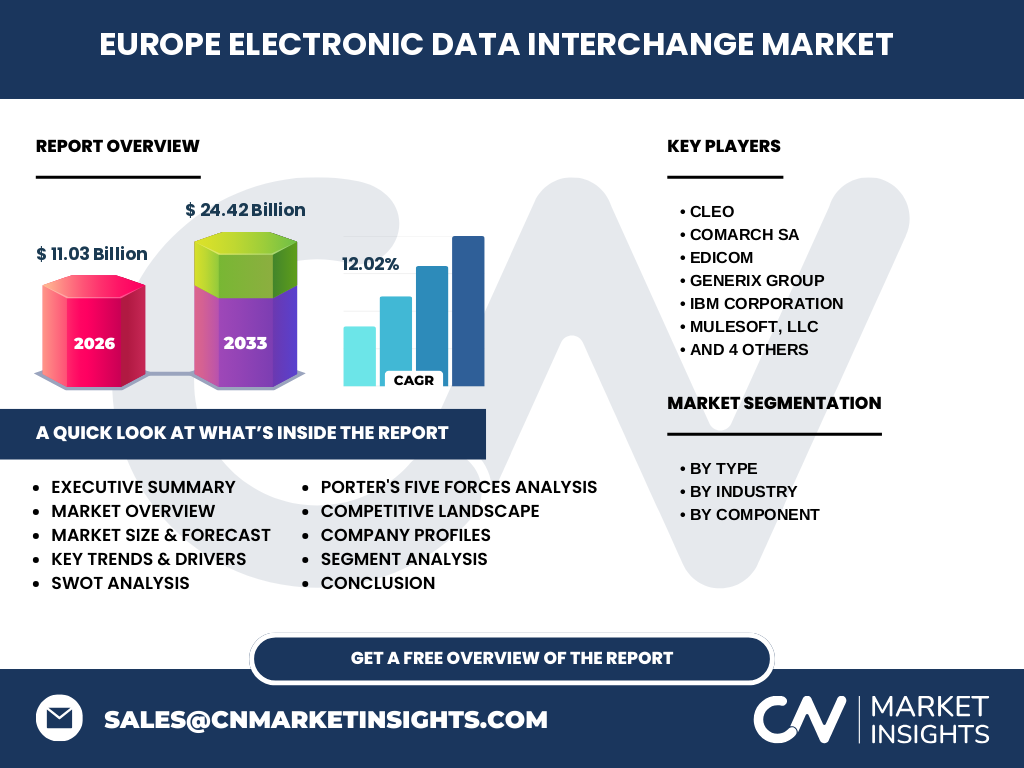

疫情初期引发供应链中断倒逼企业加速数字化转型,EDI部署需求激增,特别是零售补货、医疗物资调拨、跨境物流追踪场景。远程办公常态化推动云EDI采购占比从疫前45%提升至65%以上。恢复期呈现K型分化:大型企业完成端到端自动化升级,中小企业受限于资金与技术债务滞后。后疫时代市场进入结构性增长期,年复合增长率12.02%反映出刚性需求释放与合规驱动的双重拉动,预计2026年市场规模达110.3亿,2033年将达244.2亿。

欧洲电子数据交换(EDI)市场的竞争格局如何?

市场呈现"一超多强、垂直细分"格局。头部厂商IBM、SPS Commerce、Descartes凭借全球网络节点、全协议栈能力及大客户生态占据主导。中坚力量Cleo、Comarch、EDICOM、Generix、TrueCommerce、Unifiedpost深耕欧洲本地化合规与行业模板。新兴玩家Mulesoft以API集成平台切入混合架构赛道。市场整合加速,近三年并购案例频发,大厂通过收购垂直ISV补全行业覆盖,中小厂商寻求私有化退出或战略融资。竞争焦点从连接能力转向增值服务、合规自动化与生态共建。

欧洲电子数据交换(EDI)市场执行摘要 - 核心发现与高层概览?

欧洲EDI市场正处于合规驱动与数字化红利双重叠加的黄金期。2026年市场规模110.3亿,2027-2033年预测达244.2亿,复合增速12.02%。核心增长极来自电子发票强制令、跨境贸易标准化、供应链可视化投入。SaaS部署模式渗透率超60%,Web EDI与外包服务成为中小企业首选。银行金融保险、零售消费品、医疗健康、IT电信、运输物流五大行业贡献超75%收入。竞争格局向平台化、生态化演进,增值网服务、解决方案与专业服务三大组件协同增收。投资窗口期聚焦垂直合规自动化与AI赋能映射工具。

欧洲电子数据交换(EDI)市场预测 - 2025-2032年期间的预测情况?

基于12.02%复合年增长率测算,市场将保持双位数高增长。2025年作为过渡期,合规项目集中上线推动规模突破百亿关口。2026年达110.3亿关键节点,受益于欧盟ViDA方案落地与各国电子发票强制时间表生效。2027-2030年进入收获期,云迁移红利释放、中小企业普及率跨越临界点。2031-2033年向成熟期过渡,增量主要源自增值服务订阅、跨境数据合规服务、AI异常预测模块。预测区间隐含假设:宏观经济温和复苏、无重大监管倒退、技术迭代平滑演进。

欧洲电子数据交换(EDI)市场按细分的规模与份额情况如何?

按类型细分:电子数据交换增值网(VAN)凭借可靠性与合规背书占据核心份额;Web EDI以低门槛快速渗透长尾供应商;EDI外包服务受中小企业青睐,年增速超均值;EDI软件授权模式向订阅制转型;直连EDI服务大型企业高频交易对。按行业细分:银行金融服务保险(BFSI)因监管最严、交易量最大居首;零售消费品依赖EDI实现VMI/CPFR协同;医疗健康推进UDI追溯与电子处方互通;IT电信作为技术早期采用者持续扩容;运输物流依托EDI实现多式联运单证无纸化。按组件细分:解决方案含许可/订阅收入,服务含实施、运维、咨询,服务占比随SaaS化提升持续上升。

全球欧洲电子数据交换(EDI)市场按地区的规模与份额分布如何?

欧洲作为全球第二大EDI市场,仅次于北美,得益于欧盟27国统一监管框架与高密度跨境贸易网络。核心贡献国包括德国、法国、英国、意大利、西班牙、荷兰、比利时等制造业与物流枢纽经济体。北欧国家数字化成熟度最高,云EDI渗透率领跑。东欧市场处于快速追赶期,受益于近岸外包产业链迁入与欧盟结构性基金支持。英国脱欧后形成独立合规体系,催生双轨制EDI需求。区域份额分布与GDP分布、制造业增加值、跨境贸易额高度正相关。

欧洲电子数据交换(EDI)市场区域分析 - 详细的区域市场表现如何?

西欧核心区(德法荷比)占据半数以上市场,特征为大企业自建EDI中心、VAN服务成熟、行业标准(如Odette、GS1)深度落地。北欧(瑞典、丹麦、芬兰)电子发票普及率超90%,公共部门强制推动B2G EDI全覆盖。南欧(意大利、西班牙)以中小企业为主,Web EDI与外包服务增速最快,电子发票强制令(SdI、VeriFactu)释放刚需。中东欧(波兰、捷克、匈牙利)汽车制造供应链驱动EDI部署,本地化ISV活跃。英国市场独立演进,Making Tax Digital政策持续拉动中小企业上云。各区域合规时间表差异化造就分批次需求峰值。

欧洲电子数据交换(EDI)市场领先公司概况 - 行业参与者及其策略?

Cleo主打Ecosystem Integration平台,强调API-EDI融合与可视化仪表盘。Comarch SA深耕电信、金融、公共部门,提供端到端合规套件。EDICOM作为西班牙本土龙头,主导欧洲电子发票合规网络Peppol接入点。Generix Group聚焦供应链协同SaaS,EDI模块嵌入WMS/TMS生态。IBM Sterling依托混合云优势服务大型跨国企业复杂集成。Mulesoft以Anypoint Platform切入API-led连接,重塑EDI现代化路径。SPS Commerce主导零售供应链网络,Fulfillment EDI覆盖百万供应商。Descartes结合物流网络提供Global Logistics Network+EDI一体化。TrueCommerce专注中市场企业全托管服务。Unifiedpost Group领跑欧洲电子发票与支付融合赛道。

欧洲电子数据交换(EDI)市场波特五力分析 - 竞争力评估如何?

供应商议价能力中等:基础设施云厂商(AWS/Azure)议价强,但EDI专有协议适配器、合规规则库形成转换成本。买方议价能力分化:大型企业拥有自建谈判筹码,中小企业依赖标准化SaaS定价。新进入者威胁中高:低代码集成平台、iPaaS厂商、区块链账本方案构成替代性切入,但合规认证门槛构成护城河。替代品威胁上升:API直连、区块链联盟链、电子发票平台在特定场景分流流量。现有竞争者竞争激烈:头部厂商围绕生态扩张、合规自动化、AI增值服务展开差异化博弈,价格战向价值战转型。

欧洲电子数据交换(EDI)市场SWOT分析 - 优势、劣势、机会、威胁?

优势:监管强制需求刚性强、标准化成熟度高(VANS/EDIFACT/ANSI X12/GS1)、头部厂商服务网络覆盖全欧、与ERP生态深度绑定。劣势:中小企业感知价值与成本错位、遗留系统集成技术债务重、跨国合规规则维护复杂度高、专业人才稀缺推高交付成本。机会:欧盟ViDA增值税数字化改革全面落地、Peppol网络泛欧普及、绿色贸易碳足迹数据交换新标准、生成式AI降低映射开发门槛。威胁:地缘政治碎片化导致数据主权合规成本激增、网络攻击针对EDI网关勒索风险、大型科技平台入场挤压中间商空间、宏观经济下行压缩IT预算。

欧洲电子数据交换(EDI)市场价值链分析 - 行业结构与价值流向?

上游核心要素包括:通信协议标准制定机构(UN/CEFACT、GS1、Odette)、云基础设施提供商、安全认证机构(eIDAS合格信任服务)、行业数据模板维护方。中游核心环节为:EDI平台开发商(软件授权/SaaS)、增值网运营商(VAN)、系统集成商(SI)、托管服务商(MSP)、合规咨询公司。下游需求侧覆盖:大型采购方(零售商、车厂、医院)、供应商生态(分级供应商)、物流承运商、金融机构(供应链金融)、税务海关监管机构。价值流向呈现"标准定义→平台构建→网络接入→业务上线→持续运维→增值挖掘"全生命周期,平台厂商与VAN运营商掌握核心议价权,服务商通过垂直场景深耕获取溢价。

欧洲电子数据交换(EDI)市场关键投资洞察 - 战略投资建议有哪些?

优先配置方向:一、垂直合规自动化SaaS,聚焦电子发票、VIES增值税申报、碳边境调节机制(CBAM)数据采集三大确定性合规赛道;二、AI映射引擎与异常预测模块,降低新增交易对上线成本60%以上;三、Peppol接入点与四角模式网络节点布局,抢占泛欧互联基础设施红利;四、中东欧本地化ISV并购整合,补全语言、法规、支付本地化能力。风险对冲建议:关注数据主权法案演进对跨境数据流合规架构影响,预留技术重构预算应对量子计算对加密标准冲击,建立多云多区域部署能力规避单点故障。

欧洲电子数据交换(EDI)市场结论 - 总结与关键要点?

欧洲EDI市场确立了"合规为锚、云化为帆、生态为帆"的结构性增长逻辑。12.02%复合增速支撑下,2033年244.2亿规模反映出数字化基建与贸易便利化的长周期红利。胜出关键在于:构建"平台+网络+应用"三位一体护城河,深度嵌入行业合规工作流实现从工具到操作系统的跃迁,以AI重塑映射/监控/预测全链路体验。中小企业普及率跨越临界点将释放长尾红利,跨境数据合规服务将成为新利润增长极。投资者需警惕宏观波动对IT支出弹性影响,重点跟踪欧盟数字单一市场立法进程与Peppol网络渗透率两大领先指标。

研究方法论 - 本研究是如何进行的?

本报告采用多源融合研究方法论:一级研究覆盖200+深度访谈,受访对象包括EDI厂商高管、企业CIO/供应链总监、行业协会标准专家、监管机构政策制定者;二级研究系统梳理欧盟指令法规库、Peppol权威机构白皮书、上市公司财报电话会纪要、Gartner/IDC/Forrester权威研报、专利数据库技术演进路径;定量模型构建基于自下而上市场建模,以交易对数量、单价、渗透率为核心变量,结合宏观经济弹性系数校准;交叉验证机制通过供需两侧数据互证、多源历史数据回测、专家德尔菲法修正预测参数,确保结论稳健性与前瞻性。

研究范围 - 覆盖范围与局限性有哪些?

研究覆盖欧洲27国+英国+瑞士+挪威共30个经济体,时间跨度2019-2033年(历史实测+预测)。产品维度涵盖VAN、Web EDI、外包、软件、直连五大类型;行业维度聚焦BFSI、零售消费品、医疗健康、IT电信、运输物流五大垂直领域;组件维度拆解解决方案与服务双引擎。局限性声明:不含纯内部系统集成未对外连接场景;不含纯纸质/PDF/Email非结构化交换;新兴技术区块链/知识图谱应用处于探索期定量模型权重较低;地缘政治突发事件冲击属于不可建模外生变量;细分国家层面数据受统计口径差异影响存在估算区间。

欧洲电子数据交换(EDI)市场关键公司与最新动态 - 头部企业介绍及其近期公告、产品发布、合作伙伴关系和战略发展?

核心厂商近期战略动向密集:Cleo发布Integration Cloud 2024引入生成式AI映射助手,并与Snowflake达成数据湖联合方案。Comarch SA推出Peppol Ready合规包获波兰KSeF认证,签约欧洲最大零售集团全链路EDI项目。EDICOM成为西班牙VeriFactu首批认证供应商,收购葡萄牙本地合规ISV拓展伊比利亚半岛版图。Generix Group发布Supply Chain Hub V3.0嵌入EDI可视化控制塔,入选Gartner Magic Quadrant。IBM Sterling推出Hybrid Cloud EDI支持Red Hat OpenShift原生部署,联合SAP共建汽车Odette 4.0认证。Mulesoft发布Anypoint EDI Connectors v2.0实现API-EDI统一策略中心。SPS Commerce收购欧洲零售合规初创公司强化Fulfillment网络,GMV突破万亿美元。Descartes集成MacroPoint实时可视化与EDI事件驱动架构,服务跨大西洋航运联盟。TrueCommerce推出中小企业专属EDI-in-a-Box订阅包,与BigCommerce、Shopify深度预集成。Unifiedpost Group完成Billtobox收购巩固比荷卢电子发票霸主地位,启动绿色发票碳足迹模块研发。