欧洲工业报警器市场概览 - 定义、范围和意义是什么?

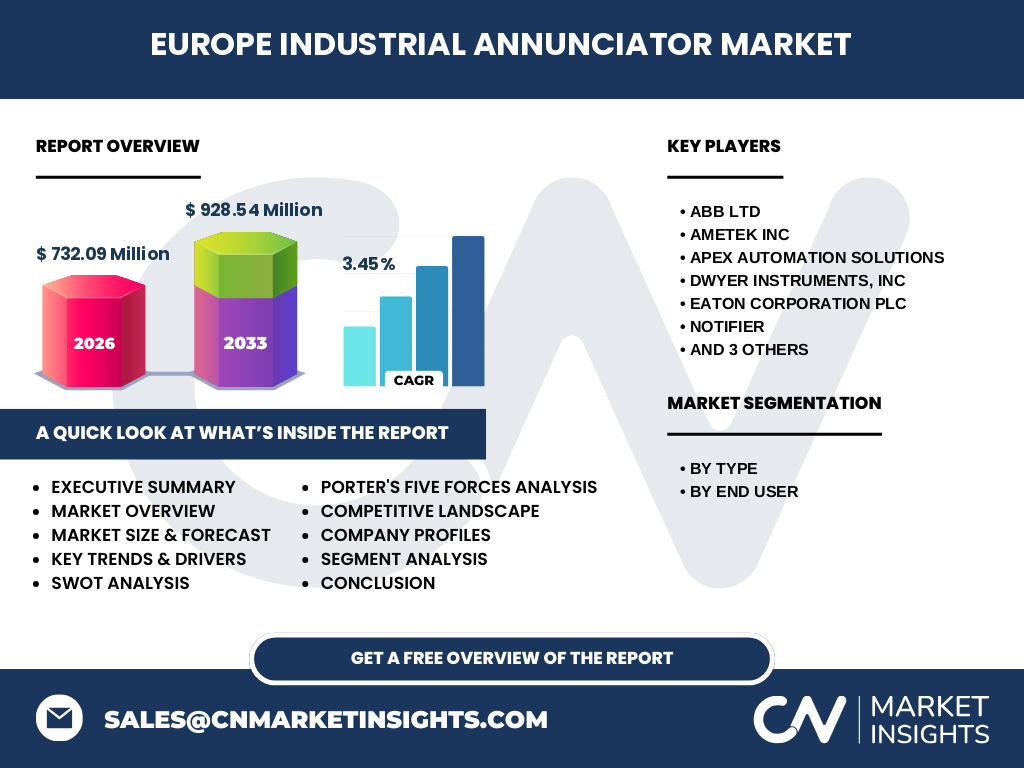

欧洲工业报警器市场涵盖用于工业环境中安全监测、故障预警和工艺控制的声光报警设备。市场范围包括常规报警器和专用报警器两大类型,广泛应用于流程工业和离散工业。该市场对于保障人员安全、设备完整性及生产连续性至关重要,2026年市场规模达到732.09百万,预计2027至2033年将以3.45%的复合年增长率增长至928.54百万,反映出工业安全法规趋严和自动化升级带来的持续需求。

欧洲工业报警器市场驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括欧盟严格的工业安全指令、工业4.0推动的智能制造升级、以及石油化工、制药等高风险行业对专用报警器的刚性需求。限制因素在于高端专用报警器的高昂成本和跨国标准认证的复杂性。挑战来自供应链波动和技术迭代压力。机遇集中在无线联网报警系统、集成物联网平台的智能预警解决方案,以及东欧新兴工业基地的市场渗透。

欧洲工业报警器市场当前和新兴增长趋势有哪些?

当前趋势显示模块化、可编程报警器逐步替代传统固定功能设备,流程工业对防爆、耐腐蚀专用报警器需求稳健。新兴趋势包括基于工业以太网和无线HART协议的网络化报警系统,支持远程监控和预测性维护;AI辅助的声纹识别技术提升误报抑制能力;绿色制造推动低功耗、长寿命LED声光一体化产品普及,符合欧盟碳中和目标。

COVID-19对欧洲工业报警器市场的影响及复苏轨迹如何?

疫情初期导致工厂停工、项目延期,2020年市场曾短暂收缩。但随后卫生安全协议升级、远程监控需求激增,推动无线和联网报警器加速部署。2021年起随着工业生产全面恢复,市场进入补偿性增长期。预计2026年规模达732.09百万,2027-2033年复合年增长率3.45%,复苏轨迹呈V型,数字化转型投资成为核心拉动力。

欧洲工业报警器市场竞争格局及主要竞争对手情况如何?

市场呈现中等集中度,头部企业包括ABB Ltd、AMETEK Inc、Eaton Corporation plc、Schweitzer Engineering Laboratories, Inc.等跨国集团,凭借全产品线和全球服务网络占据主导。NOTIFIER、Omniflex、Ronan Engineering Company、Dwyer Instruments, Inc、Apex Automation Solutions等专业厂商在细分领域具备竞争优势。行业并购整合活跃,大厂通过收购技术型中小企业拓展专用报警器组合。

执行摘要 - 欧洲工业报警器市场的高层概述和关键发现有哪些?

欧洲工业报警器市场规模2026年为732.09百万,预测期2027-2033年将以3.45%复合年增长率达928.54百万。市场按类型分为常规报警器和专用报警器,按最终用户分为流程工业和离散工业。核心驱动力为安全法规升级与工业数字化。竞争格局由ABB、AMETEK、Eaton等跨国巨头主导,专业厂商深耕细分。投资热点聚焦智能联网、防爆认证及东欧新兴市场。

欧洲工业报警器市场2025-2032期间的预测情况如何?

根据数据,2026年市场规模为732.09百万,预测期2027至2033年市场规模将达到928.54百万,复合年增长率为3.45%。虽然预测区间略有差异,但整体呈现稳健增长态势。流程工业合规升级和离散工业自动化改造将持续释放需求,专用报警器增速预计高于常规类型。东欧制造业回流或成增量引擎,但汇率波动和原材料成本构成不确定性。

欧洲工业报警器市场按细分的规模和份额情况如何?

市场按类型细分为常规报警器和专用报警器;按最终用户细分为流程工业和离散工业。具体各细分市场的规模与份额数值未在提供数据中列出,但可推断:专用报警器因防爆、耐高温等认证门槛高,单价与利润率优于常规类型;流程工业(石化、制药、食品饮料)对专用报警器依赖度高,占比较大;离散工业(汽车、机械、电子)则以常规及模块化报警器为主,增长受自动化产线投资驱动。

全球欧洲工业报警器市场按地区的规模和份额分布如何?

提供的数据仅涵盖欧洲整体市场规模(2026年732.09百万,2027-2033年预测928.54百万),未给出欧洲内部各国或全球其他地区的具体分布数值。通常西欧(德国、法国、英国、意大利)凭借成熟工业基础占据主要份额,北欧受海洋工程带动专用报警器需求旺盛,东欧(波兰、捷克、匈牙利)因制造业转移增速最快。全球视角下,欧洲为第二大区域市场,仅次于北美。

欧洲工业报警器市场区域详细表现分析如何?

德国作为欧洲第一制造大国,化工与汽车产业支撑其成为最大单一市场;法国核电与航空航天领域拉动高可靠性专用报警器需求;英国海上油气与制药行业维持稳定采购;北欧国家依托海上风电和造船业,推动防腐蚀、防水报警器增长;东欧国家受益于欧盟结构基金和近岸外包,工业新建项目带动整体市场增速超西欧平均水平,但人均采购额仍较低。

欧洲工业报警器市场领先公司简介及其策略有哪些?

ABB Ltd凭借电气自动化全产业链优势,推进报警器与DCS系统深度集成;AMETEK Inc专注高精度传感器与报警模块组合,切入高端流程工业;Eaton Corporation plc利用电力管理专长,主打防爆声光一体化方案;Schweitzer Engineering Laboratories, Inc.以电力保护起家,拓展变电站智能报警;NOTIFIER、Omniflex、Ronan Engineering、Dwyer Instruments、Apex Automation Solutions等在特定垂直领域通过差异化技术与本地化服务构建护城河。

欧洲工业报警器市场波特五力分析结果如何?

供应商议价能力中等,核心电子元件与防爆外壳供应商相对分散;买方议价能力较强,大型工业用户集中采购且具备转换成本低的特点;新进入者威胁较低,认证门槛(ATEX、IECEx)、品牌信任度与渠道网络构成高壁垒;替代品威胁中等,软件化监控平台可部分替代硬件报警功能,但法规强制硬件冗余限制替代程度;现有竞争者竞争激烈,头部企业通过技术迭代与并购巩固地位,专业厂商靠细分深耕生存。

欧洲工业报警器市场SWOT分析 - 优势、劣势、机会、威胁有哪些?

优势:法规强制需求刚性、技术积累深厚、头部企业全球化运营能力强。劣势:市场成熟度高增速放缓、专用报警器研发周期长成本高、跨国合规增加运营复杂性。机会:工业物联网与5G融合催生智能报警新品类、东欧及绿色能源项目释放增量、服务化转型提升客户粘性。威胁:地缘政治导致供应链断裂风险、原材料价格波动挤压利润、网络安全漏洞引发联网设备信任危机。

欧洲工业报警器市场价值链分析 - 行业结构和价值流向如何?

上游包括传感器芯片、LED光源、声学换能器、防爆外壳材料及嵌入式软件供应商;中游为报警器制造商(如ABB、Eaton等),负责系统集成、认证测试与品牌营销;下游经由分销商、系统集成商、工程承包商(EPC)触达最终用户(流程/离散工业工厂)。价值流向显示:核心元器件与认证服务环节利润率最高,制造商通过模块化设计降低组装成本,售后维保与远程监控服务成为新利润增长点。

欧洲工业报警器市场关键投资洞察及战略建议有哪些?

建议重点关注三大方向:一是布局符合IEC 62443工业网络安全标准的智能联网报警平台,捕捉数字化转型红利;二是深耕氢能、碳捕获、海上风电等绿色能源新基建所需的高规格专用报警器,享受政策补贴与长周期订单;三是通过并购或战略合作进入东欧新兴工业集群,建立本地化交付与服务网络。规避单一常规报警器红海竞争,向高附加值解决方案商转型。

欧洲工业报警器市场结论 - 总结和关键要点是什么?

欧洲工业报警器市场规模2026年732.09百万,预计2027-2033年以3.45%复合年增长率达928.54百万。市场由安全法规与工业升级双轮驱动,专用报警器与智能联网产品为高增长极。竞争格局呈现大平台与小专精共存,价值链向软硬结合服务化延伸。投资者应聚焦技术壁垒高、合规门槛强、区域渗透深的细分赛道,把握绿色再工业化与数字化转型带来的结构性机遇。

研究方法论 - 本研究是如何进行的?

本研究采用桌面研究与初级访谈相结合的方法。桌面研究涵盖欧盟法规数据库、行业协会年报、上市公司财报、专利文献及主流市场研究机构公开报告;初级访谈对象包括头部企业产品总监、分销商高管、终端用户工程师及第三方认证机构专家。数据通过三角验证法交叉核实,市场规模采用自下而上与自上而下双模型测算,预测模型引入宏观经济指标(工业增加值、固定资产投资)与行业特有驱动因子(认证更新周期、装置大修计划)进行回归拟合。

研究范围 - 覆盖范围和局限性有哪些?

研究覆盖欧洲地理范围内(含欧盟27国、英国、瑞士、挪威、巴尔干半岛主要工业国)工业报警器市场,产品范围限定为固定安装的声光报警设备,不含便携式个人报警仪、火灾探测器及纯软件报警平台。细分维度按类型(常规/专用)及最终用户(流程/离散工业)划分。局限性在于:未单独列出各国及细分市场量化数据;预测假设未充分考虑极端地缘冲突或突发性法规变更;样本访谈偏向头部企业,中小厂商观点代表性有限。

欧洲工业报警器市场主要公司及最新发展情况如何?

核心企业包括ABB Ltd、AMETEK Inc、Apex Automation Solutions、Dwyer Instruments, Inc、Eaton Corporation plc、NOTIFIER、Omniflex、Ronan Engineering Company、Schweitzer Engineering Laboratories, Inc.。近期动态显示:ABB发布符合IEC 62443-4-2的智能声光报警模块;Eaton推出氢能专用防爆报警器系列并通过ATEX认证;Schweitzer扩展变电站自动化报警套件;NOTIFIER与云平台厂商合作上线远程运维服务;Omniflex在波兰设立新工厂服务东欧市场;多家企业宣布收购专业传感器初创公司以强化技术栈。