北美电气防护设备市场的定义、范围和重要性是什么?

北美电气防护设备市场是指在美国、加拿大和墨西哥等国家销售和使用的用于防止电气作业人员遭受电击、电弧和相关危害的各类防护产品及服务的总称。市场范围涵盖绝缘工具、面部和眼部防护、呼吸防护、防护服装以及头部防护等五大产品类别,并服务于制造业、建筑业、石油天然气、医疗卫生和交通运输五大终端用户群体。该市场的重要性体现在保障劳动者安全、符合严格的职业健康安全法规以及支撑高风险行业持续生产运营的核心作用。

推动北美电气防护设备市场增长的主要驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括日益严格的OSHA和CSA安全标准、制造业与能源行业的持续扩张以及企业对员工安全意识的提升。限制因素在于高性能防护装备的采购成本较高,可能抑制中小企业投入。挑战来自供应链波动、原材料价格上涨以及技术更新换代带来的库存风险。机遇则集中在智能穿戴式监测设备、环保可回收材料的应用以及新兴可再生能源项目对电气防护需求的增长。

当前及新兴趋势如何塑造北美电气防护设备市场的发展?

当前趋势表现为防护装备向轻量化、多功能集成方向演进,例如将绝缘手套与实时电压监测模块结合。新兴趋势包括基于物联网的远程安全管理平台、采用生物基聚合物的可降解防护服,以及针对电弧闪络的高等级面屏技术。这些趋势推动产品差异化,提升终端用户的合规效率与舒适度。

COVID-19疫情对北美电气防护设备市场产生了何种影响及恢复轨迹?

疫情初期导致建筑工地停工、制造业产能下降,使防护设备短期需求收缩。随后,随着基建刺激计划启动和关键基础设施维护需求回升,市场迅速反弹。企业加速数字化采购和库存管理,推动线上渠道份额上升。整体来看,市场在2022年后进入稳步复苏通道,预计将继续受益于长周期基建投资。

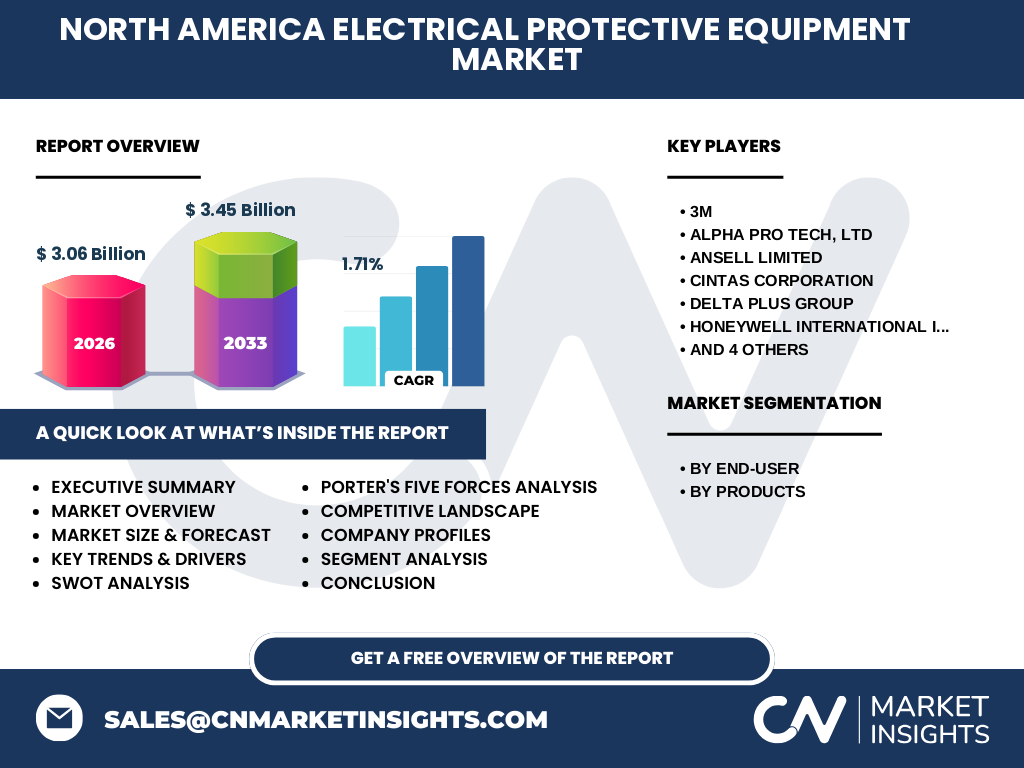

北美电气防护设备市场的竞争格局及主要参与者有哪些?

市场呈现中高度集中特征,头部企业凭借全球供应链、品牌认知度和研发实力占据主要份额。主要竞争者包括3M、Honeywell International Inc.、MSA Safety Incorporated、Ansell Limited、Cintas Corporation、Delta Plus Group、Lakeland Industries Inc.、ALPHA PRO TECH, LTD、Mallcom (India) Limited以及NSA - National Safety Apparel。这些企业通过并购、技术授权和渠道拓展巩固市场地位。

北美电气防护设备市场的执行摘要及核心发现是什么?

执行摘要显示,2026年北美电气防护设备市场规模达到3.06 Billion美元,预计至2033年将增长至3.45 Billion美元,年复合增长率为1.71%。核心发现指出,法规驱动与终端行业扩张是长期增长引擎;产品细分中绝缘工具与面部眼部防护占比最高;头部企业通过技术创新与可持续战略保持竞争优势。

北美电气防护设备市场2025至2032年的预测情况如何?

根据现有数据推算,市场将在2025至2032年间保持温和增长,预计2027至2033年累计规模达到3.45 Billion美元,对应1.71%的CAGR。增长主要源于制造业自动化升级、石油天然气设施维护周期缩短以及医疗卫生领域对电气安全标准的提升。预测区间内无剧烈波动,整体呈稳健上行态势。

按终端用户与产品细分的北美电气防护设备市场规模与份额分布如何?

市场按终端用户划分为制造业、建筑业、石油天然气、医疗卫生和交通运输五大板块;按产品划分为绝缘工具、面部和眼部防护、呼吸防护、防护服装及头部防护五类。虽然具体各细分占比未在本数据集中列示,但行业惯例显示制造业与建筑业合计贡献超过半数需求,绝缘工具与面部眼部防护为销售额主力品类。

北美电气防护设备市场在全球各地区的规模与份额分布是怎样的?

本报告聚焦北美市场,提供的数据显示2026年市场规模为3.06 Billion美元,预计2033年达3.45 Billion美元,年复合增长率1.71%。北美作为全球主要电气防护消费区之一,占据显著份额;其他地区的具体规模与份额未在当前数据范围内给出。

北美电气防护设备市场在各主要国家的表现有何差异?

美国凭借庞大的工业基础、严格的OSHA法规和成熟的分销网络,贡献最大市场份额。加拿大受益于资源开发与基建投资,需求稳健增长。墨西哥则随着制造业近岸外包趋势加快,电气防护采购呈现加速态势。三国市场均受宏观经济周期与政策导向共同驱动。

北美电气防护设备市场的领先企业概况及其战略布局如何?

领先企业包括3M、Honeywell International Inc.、MSA Safety Incorporated、Ansell Limited、Cintas Corporation、Delta Plus Group、Lakeland Industries Inc.、ALPHA PRO TECH, LTD、Mallcom (India) Limited和NSA - National Safety Apparel。这些公司均拥有全球研发中心,重点推动智能防护、轻量化材料和可持续生产,并通过战略并购拓展产品组合与地理覆盖。

基于波特五力模型,北美电气防护设备市场的竞争力分析结果如何?

供应商议价能力中等,核心原材料如高性能聚合物由少数大型化工企业供给;买方议价能力较强,大型工程承包商可通过集中采购压低价格;新进入者威胁较低,因需满足严格认证及建立渠道;替代品威胁有限,电气防护专用性强;现有竞争者之间竞争激烈,头部企业通过技术差异化与服务网络构建护城河。

北美电气防护设备市场的SWOT分析主要包含哪些内容?

优势在于法规强制需求稳定、头部品牌护城河深、产品线全覆盖;劣势表现为高端产品价格敏感度高、供应链集中度风险;机会来自智能穿戴技术融合、绿色材料替代、可再生能源项目带来的新增装机需求;威胁包括宏观经济波动导致资本支出削减、贸易政策变动影响进口成本以及替代技术如远程机器人作业对人工防护需求的潜在冲击。

北美电气防护设备市场的价值链结构与价值流向是怎样的?

价值链上游为原材料供应商(高性能聚合物、特种纤维、电子传感器),中游为防护装备制造商(集成设计、认证测试、品牌管理),下游为分销商、系统集成商及终端用户(制造业、建筑业、能源、医疗、交通)。价值流向体现为原材料成本约占终端售价30%-35%,制造与研发环节贡献核心附加值,渠道与服务环节提供持续收益。

北美电气防护设备市场的关键投资洞察与建议有哪些?

投资重点应关注具备智能化升级能力的头部企业、布局可降解材料研发的中型创新公司,以及拥有强大北美分销网络的渠道商。建议关注2025-2032年复合增速1.71%的稳健增长窗口,重点评估法规合规驱动的刚性需求、基建刺激政策的周期性红利以及ESG导向下的绿色防护产品溢价空间。

北美电气防护设备市场的总体结论与关键要点是什么?

综上所述,北美电气防护设备市场规模2026年达3.06 Billion美元,预计2033年增至3.45 Billion美元,年复合增长率1.71%。市场由法规驱动、终端行业扩张与技术创新共同支撑,竞争格局相对集中,头部企业通过研发与并购巩固优势。未来增长将依赖智能化、绿色化产品迭代及基建投资周期的持续释放。

本市场研究的调研方法论包括哪些步骤?

研究采用二手数据收集与一手访谈相结合的方式。二手来源涵盖政府统计年鉴、行业协会报告、上市公司财报及权威市场数据库;一手访谈对象包括头部企业高管、分销商负责人及终端用户安全工程师。数据经交叉验证、归一化处理后,运用市场建模工具生成规模估算与预测,确保结果的可靠性与一致性。

本研究的覆盖范围与局限性如何界定?

研究覆盖北美(美国、加拿大、墨西哥)电气防护设备的五大产品类别与五大终端用户领域,时间跨度为2025至2033年。范围聚焦于符合OSHA、CSA等主流标准的商业化产品,不包括军用特种防护及非标定制装备。局限性在于依赖公开二手数据,部分细分市场最新动态可能滞后于实时市场变化。

北美电气防护设备市场的主要企业及其近期动态有哪些?

主要企业包括3M、Honeywell International Inc.、MSA Safety Incorporated、Ansell Limited、Cintas Corporation、Delta Plus Group、Lakeland Industries Inc.、ALPHA PRO TECH, LTD、Mallcom (India) Limited和NSA - National Safety Apparel。近期这些企业在智能监测模块集成、可回收防护面料研发、战略合作与区域并购等方面保持活跃,持续推动产品组合升级与市场覆盖扩大。