加固手持设备市场概述——定义、范围与意义是什么?

加固手持设备市场专注于能够在极端环境下可靠运行的移动计算终端,包括半加固、全加固与超加固三大类型。产品涵盖移动电脑、平板电脑与手机,广泛服务于工业、商业、军事及政府四大行业。此类设备具备防水、防尘、抗跌落、耐高低温等特性,是现场作业、资产管理、公共安全等关键场景的核心工具。市场范围覆盖北美、欧洲、亚太、南美和中美、中东和非洲五大区域,反映全球对移动作业韧性的刚性需求。

加固手持设备市场的驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括工业4.0推动的现场数字化转型、军事现代化建设对单兵指控终端的采购、以及应急管理与公共安全领域的装备升级。制约因素在于高昂的研发与认证成本、专用组件供应链集中度高。挑战来自消费级设备加固外壳的替代威胁、以及跨区域法规认证的复杂性。机遇集中于5G与AI边缘计算融合、新兴市场基建带来的批量采购、以及模块化设计降低全生命周期成本。

加固手持设备市场当前与新兴增长趋势如何演变?

当前趋势表现为全加固与超加固产品占比提升、Android系统成为主流操作系统、以及热插拔电池与可编程按键等人体工学设计标准化。新兴趋势包括集成5G毫米波与Wi‑Fi 6E、引入生成式AI辅助现场决策、采用可回收材料响应ESG要求、以及设备即服务(DaaS)商业模式加速渗透。模块化扩展坞与车载座充生态进一步增强场景适配性。

COVID-19疫情对加固手持设备市场的影响及复苏轨迹如何?

疫情初期导致工厂停工与物流中断,推迟了非紧急采购订单;但远程运维、冷链追溯、疫苗分发等刚性需求迅速反弹,带动医疗物流与公共卫生领域的设备增购。2022年起,供应链重组与库存重建推动订单回补,市场进入稳健复苏通道。长期看,疫情加速了“无接触作业”与“实时可视化管理”理念落地,为加固终端创造了结构性增量空间。

加固手持设备市场竞争格局与主要参与者有哪些?

市场呈现头部集中、长尾细分并存格局。核心厂商包括AMREL、Caterpillar Inc.、CipherLab Co. Ltd.、Getac Technology Corp、Handheld Group、Honeywell International Inc、Kyocera Corporation、Panasonic Corporation、TouchStar Technologies Ltd与Zebra Technologies Corporation。头部企业凭借全栈研发、全球渠道与军工认证构建护城河;细分厂商聚焦垂直行业定制化方案。并购整合与技术联盟持续重塑竞争版图。

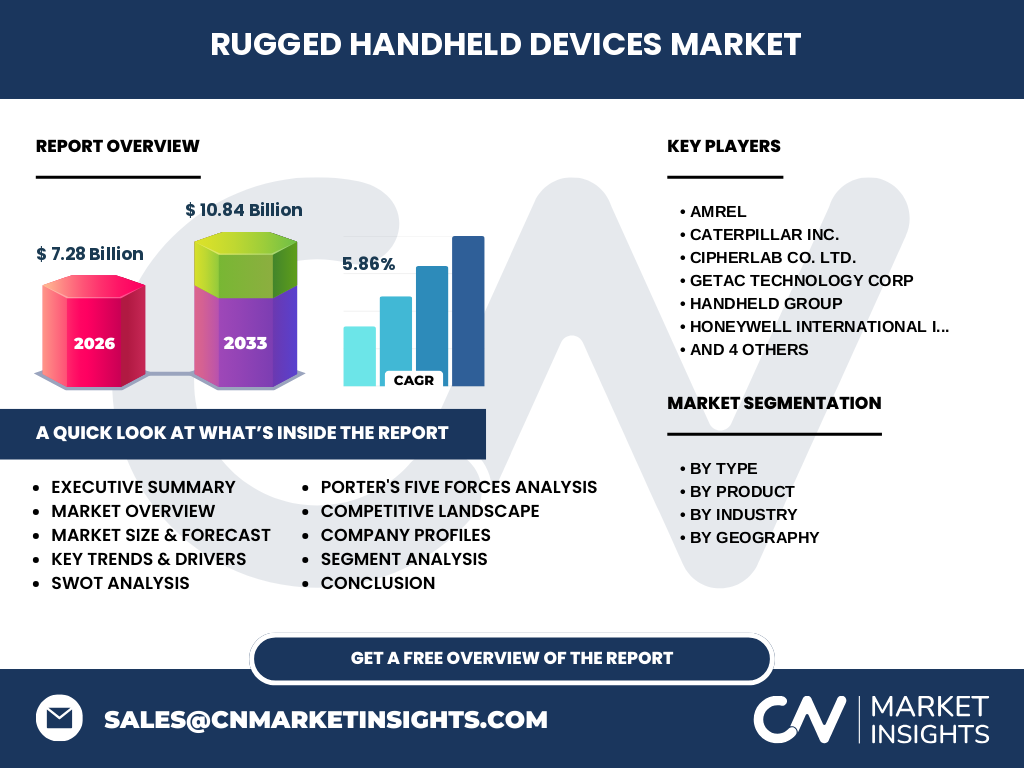

加固手持设备市场执行摘要——核心发现与高层概览?

市场规模2026年达72.8亿美元,预计2027至2033年将增至108.4亿美元,复合年增长率5.86%。全加固与工业垂直领域贡献主要增量,亚太区域增速领跑。头部十家企业占据主要份额,技术迭代聚焦5G、AI边缘计算与模块化生态。供应链本地化与ESG合规成为新竞争维度。报告建议关注设备即服务模式与新兴市场批量采购机遇。

加固手持设备市场预测——2025至2032年期间的市场前景?

基于2026年72.8亿美元基数及5.86%的复合年增长率,市场将在预测期内保持稳健扩张。2027至2033年累计增量约35.6亿美元,年均新增超5亿美元。增长动力源于工业物联网渗透率提升、军事单兵数字化装备周期到来、以及新兴经济体智慧城市建设。下行风险包括宏观经济波动对资本性支出的抑制、关键芯片供给不确定性。

加固手持设备市场按细分划分的规模与份额情况如何?

按类型划分,半加固、全加固、超加固三大品类差异化服务不同防护等级需求;按产品划分,移动电脑、平板电脑、手机三大形态覆盖从数据采集到指挥调度的全场景;按行业划分,工业、商业、军事、政府四大垂直领域呈现差异化采购周期与技术规格;按地域划分,北美、欧洲、亚太、南美和中美、中东和非洲五大板块反映全球化需求分布。细分结构变化将重塑厂商产品组合策略。

全球加固手持设备市场按地域划分的规模与份额分布如何?

北美凭借成熟工业基础与国防预算占据主导份额;欧洲受益于工业4.0政策与跨国物流网络紧随其后;亚太区域依托制造业回流、基建投资与军现代化实现最高增速;南美和中美、中东和非洲虽基数较小,但能源矿产开发与智慧城市项目释放增量潜力。区域差异化法规、频段分配与渠道模式要求厂商实施本地化市场策略。

加固手持设备市场区域深度分析——各主要市场表现有何差异?

北美市场以全加固军工订单与大型物流企业集采为主,技术迭代最快;欧洲市场强调GDPR合规与绿色采购,模块化维修服务渗透率高;亚太市场呈现“两极分化”:发达经济体追求高端规格,新兴经济体侧重性价比与批量部署;南美和中美受汇率波动影响,采购节奏不均;中东和非洲依赖石油天然气与港口数字化项目,抗爆认证需求突出。

加固手持设备市场领先企业画像与战略布局如何?

AMREL深耕军工加固笔记本与手持终端;Caterpillar Inc.依托品牌授权拓展工业手机;CipherLab Co. Ltd.聚焦零售物流条码采集场景;Getac Technology Corp以全加固平板引领车载指挥市场;Handheld Group主打北欧设计与模块化配件生态;Honeywell International Inc整合语音拣选与边缘计算软件;Kyocera Corporation发挥陶瓷封装散热优势;Panasonic Corporation坚持TOUGHBOOK系列高端定位;TouchStar Technologies Ltd专攻医疗与危化品细分场景;Zebra Technologies Corporation凭借Android生态与全生命周期管理平台巩固市场领导地位。

加固手持设备市场波特五力分析——竞争力评估结果如何?

供应商议价能力中高:专用防护结构件、高亮屏、军规芯片供应商寡占;买方议价能力中等:大型集采客户话语权强,但中小订单碎片化;新进入者威胁较低:认证周期长、渠道壁垒高、品牌信任度难建立;替代品威胁中等:消费级设备加固外壳与带外接模组的平板构成部分替代;现有竞争者竞争激烈:头部十家在技术迭代、服务网络、总拥有成本优化上持续博弈。

加固手持设备市场SWOT分析——优势、劣势、机会与威胁有哪些?

优势:极端环境可靠性、长生命周期支持、垂直行业深度定制能力。劣势:单机成本高、研发周期长、消费级技术溢出速度慢。机会:5G/AI融合创造高价值场景、新兴市场基建红利、DaaS模式降低准入门槛、ESG驱动绿色设计创新。威胁:地缘政治干扰供应链、宏观经济下行压缩资本支出、消费级加固方案侵蚀低端市场、关键人才短缺制约创新节奏。

加固手持设备市场价值链分析——产业结构与价值流向如何?

上游涵盖结构件模具、高亮触控模组、军规通信模块、加固操作系统与安全固件;中游为整机设计、集成测试、认证合规(MIL‑STD、IP、ATEX等)与品牌运营;下游包括分销集成商、行业ISV、运维服务商及最终用户。价值流向呈现“硬件+软件+服务”一体化趋势,头部厂商通过自研核心模组与SaaS平台向上游延伸、向下游渗透,提升单客价值与粘性。

加固手持设备市场关键投资洞察——战略投资建议有哪些?

建议重点关注三大方向:一是具备5G毫米波天线自研与AI边缘推理能力的模块化平台厂商;二是深耕军工/能源/公共安全垂直领域、拥有成熟ISV生态的细分领导者;三是布局设备即服务(DaaS)运营商与翻新循环利用体系,捕获全生命周期现金流。规避单一硬件代工、缺乏认证积累及渠道依赖度过高的标的。关注亚太产能本地化与ESG合规带来的估值重塑窗口。

加固手持设备市场结论——核心要点与最终建议?

市场以5.86%复合年增长率稳健扩张,2026年72.8亿美元向108.4亿美元迈进。全加固与超加固、工业与军事垂直、亚太高增区域构成核心增长极。头部十家企业通过技术垄断、渠道护城河与服务生态巩固优势。未来竞争焦点将转向5G/AI融合创新、模块化服务化商业模式、供应链韧性与ESG合规。建议决策者锁定高壁垒细分赛道,布局全生命周期解决方案能力。

研究方法论——本研究如何开展?

采用多源三角验证法:一级研究覆盖头部厂商高管、分销商、系统集成商及终端用户深度访谈;二级研究涵盖财报、招标文件、行业协会年报、专利数据库及主流财经数据终端;市场建模基于底-up需求测算与顶-down供给约束双向校准;区域细分引入采购周期、汇率波动与政策周期修正因子;所有财务数据统一折算为美元固定汇率口径,确保跨期可比性。

研究范围——覆盖领域与局限性如何界定?

研究涵盖半加固、全加固、超加固三大类型;移动电脑、平板电脑、手机三大产品形态;工业、商业、军事、政府四大行业;北美、欧洲、亚太、南美和中美、中东和非洲五大区域;时间跨度含历史回溯与2025‑2032年预测。局限性在于:未细分至具体SKU级价格带;未量化消费级加固外壳的替代弹性;部分新兴市场渠道数据依赖模型推算而非实测。

加固手持设备市场主要企业与最新动态——头部公司近期公告、产品发布、合作伙伴关系及战略发展有哪些?

Getac推出搭载骁龙8 Gen 2的全加固平板ZX80,支持双5G与Wi‑Fi 6E;Zebra发布TC78/TC73系列,集成AI视觉检测SDK;Honeywell推出Mobility Edge平台新版本,强化零代码应用开发;Panasonic TOUGHBOOK 40模块化设计获北约认证;Handheld Group与瑞典国防部签署框架协议;Kyocera发布首款通过IP69K认证的5G手持终端;CipherLab与SAP联合推出仓储语音拣选方案;AMREL获得美军下一代单兵终端原型机订单;Caterpillar授权新机型面向建筑工地租赁市场;TouchStar完成医疗级防爆认证并进入中东石化采购清单。