北美FPGA安全市场概览 — 定义、范围与意义是什么?

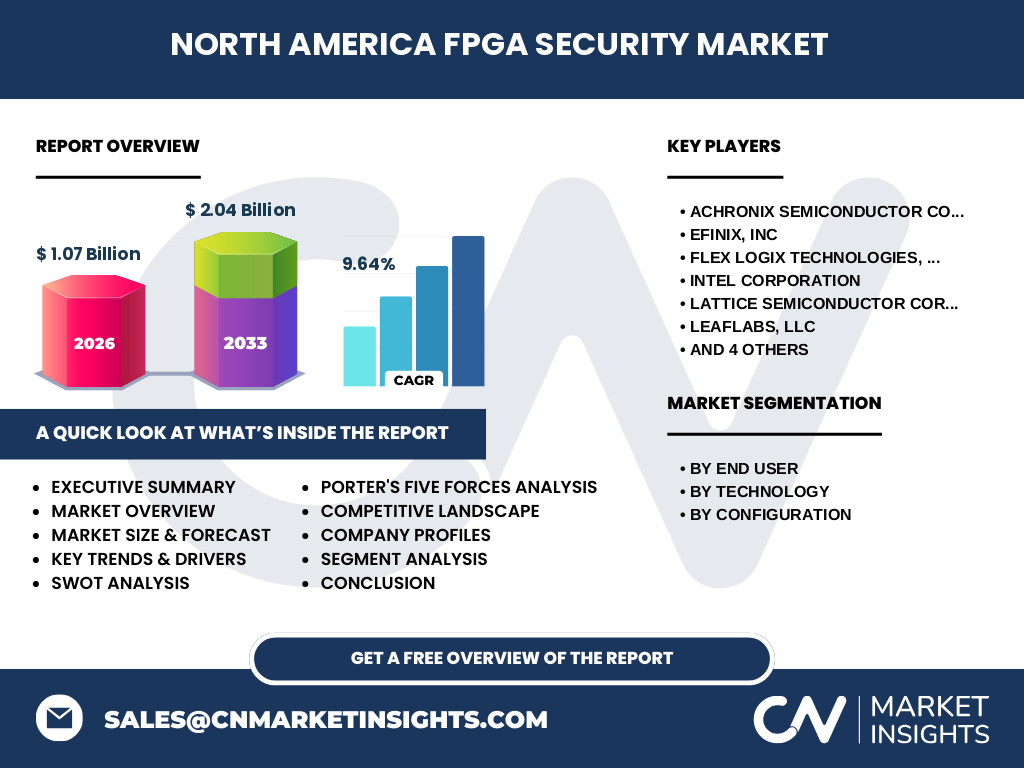

北美FPGA安全市场是指在北美地区(主要包括美国、加拿大)基于现场可编程门阵列(FPGA)技术实现的硬件安全解决方案市场。其范围涵盖SRAM、闪存、反熔丝三大工艺技术,以及低端、中端、高端三大配置等级的FPGA安全产品。该市场意义重大,因FPGA可重构特性使其成为电信、数据中心、军工航天、汽车电子等关键基础设施实现抗篡改、安全启动、密钥管理等核心安全功能的首选平台,2026年市场规模预计达10.7亿美元。

北美FPGA安全市场的驱动因素、制约因素、挑战与机遇有哪些?

核心驱动因素包括:5G基建与电信网络加密需求激增、数据中心零信任架构部署、汽车电子ISO 26262功能安全标准推动、军工航天抗辐射加固需求。制约因素在于高端FPGA开发门槛高、工具链复杂、人才稀缺。挑战来自ASIC替代威胁、供应链地缘政治风险、量子计算对现有加密算法的潜在冲击。机遇聚焦于RISC-V软核与FPGA融合、边缘计算安全加速、联邦学习硬件可信执行环境构建,预计9.64% CAGR将推动2027-2033年规模达20.4亿美元。

北美FPGA安全市场当前与新兴增长趋势如何?

当前趋势表现为:云厂商自研FPGA加速卡(如AWS F1、Azure NP系列)大规模部署、OpenTitan开源安全根芯片推动透明化、PCIe/CXL接口安全扩展普及。新兴趋势包括:异构集成Chiplet架构下FPGA作为安全协处理器嵌入SoC、 pós-quantum密码算法(Kyber、Dilithium)在FPGA上的硬件加速实现、零知识证明(ZKP)硬件加速器兴起、联邦数据空间可信执行环境(TEE)标准化。按配置看,中端FPGA因性价比优势在工业与汽车渗透率提升最快。

COVID-19疫情对北美FPGA安全市场的影响及复苏轨迹?

疫情初期导致供应链中断、晶圆产能紧张,推迟了部分军工与电信项目交付。但远程办公爆发式增长反向刺激了数据中心扩容与VPN加密需求,加速了云原生安全架构落地。2021年后,芯片短缺缓解叠加《芯片与科学法案》资金注入,北美本土制造回流(Intel Foundry、GlobalFoundries扩产)奠定长期供给韧性。市场呈V型复苏,2023年起进入结构性上行周期,安全功能从“可选项”转为“标配项”,支撑9.64%复合增速持续至2033年。

北美FPGA安全市场竞争格局与市场整合现状如何?

市场呈“双寡头+多专精”格局:Xilinx(现属AMD)与Intel(收购Altera)合计占据超70%高端份额,主导数据中心、电信、航天防御。Lattice Semiconductor深耕低功耗中低端,在边缘安全、汽车功能安全领域领跑。Microchip(收购Microsemi)凭借反熔丝/闪存工艺垄断高可靠军工细分市场。Achronix、Efinix、Flex Logix、QuickLogic等新兴厂商聚焦eFPGA IP授权、RISC-V软核、AI推理加速等差异化赛道。近年并购集中于IP核扩展与工具链补全,如Intel收购eASIC、AMD收购Pensando。

北美FPGA安全市场执行摘要 — 核心发现与高层概览?

北美FPGA安全市场正处于技术迁移与需求爆发双重拐点。2026年规模10.7亿美元,2027-2033年复合增速9.64%,预测期末达20.4亿美元。电信与数据中心合计贡献超50%营收,军工航天虽占比较小但毛利最高、粘性最强。SRAM工艺主导高端,闪存/反熔丝主导高可靠细分。关键变量:美国CHIPS法案落地进度、量子抗性算法标准化时间表、汽车域控制器架构演进节奏。头部厂商正从器件销售向“硬件+IP+工具链+运营服务”全栈模式转型,护城河显著加深。

北美FPGA安全市场预测 — 2025-2032年期间的市场规模预测?

基于9.64% CAGR测算,2025年市场规模约9.75亿美元,2026年达10.7亿美元(基准年),随后稳健增长:2027年约11.73亿美元,2028年约12.86亿美元,2029年约14.10亿美元,2030年约15.46亿美元,2031年约16.95亿美元,2032年约18.58亿美元,2033年达20.4亿美元。高端FPGA在AI推理安全、CXL内存加密场景拉动下增速超均值;低端FPGA受消费电子周期性影响波动较大。军工航天订单周期长,抗周期性强,为长期增长提供下行保护。

北美FPGA安全市场按细分划分的规模与份额情况?

按最终用户:电信与数据中心/计算合计占比超50%,军工航天约15%-18%(高毛利),汽车电子约12%-15%(ADAS/域控渗透提升中),工业约10%(OT安全合规驱动),消费电子与其他共享剩余。按技术:SRAM工艺主导高端/中端,份额约65%-70%;闪存工艺约20%(中低端、即时上电优势);反熔丝约10%-12%(军工抗辐射刚需)。按配置:高端FPGA营收占比最高(单价高),中端出货量最大(工业/汽车/边缘),低端份额逐年收缩。

全球北美FPGA安全市场按地域分布的规模与份额?

北美为全球最大单一区域市场,占全球FPGA安全市场约40%-45%份额。美国贡献北美区域超90%规模,得益于硅谷创新生态、国防预算持续投入、云厂商集中部署。加拿大以电信设备制造商、量子计算研究机构、汽车Tier1供应商为核心需求方,增速略快于美国。墨西哥主要承接封测与组装环节,设计端贡献有限。欧洲、亚太(中国大陆、日本、韩国、台湾地区)为其它主要市场,但本报告聚焦北美地域范畴内的竞争动态与增长轨迹。

北美FPGA安全市场区域深度分析 — 美国与加拿大的市场表现差异?

美国市场:硅谷与奥斯汀双核驱动设计创新,华盛顿/科罗拉多军工集群提供稳健订单,弗吉尼亚/俄亥俄数据中心带动云安全FPGA部署。《芯片法案》补贴Intel、GlobalFoundries、TSMC亚利桑那厂扩产,强化本土供应链。加拿大市场:渥太华电信走廊(前Nortel遗产)孕育通信安全需求,滑铁卢量子计算生态推动后量子密码FPGA实现,安大略汽车集群拉动功能安全FPGA采用。两国监管互认度高(FIPS 140-3/ISO 19790),跨境采购无障碍,形成一体化供应链。

北美FPGA安全市场领军企业画像与战略布局?

AMD Xilinx:Versal ACAP平台整合AI引擎与安全模块,主攻数据中心、6G、雷达电战。Intel:Agilex系列结合eASIC结构化ASIC技术,推行“FPGA即服务”云化模式。Lattice:Avant/Eclipse系列聚焦低功耗边缘安全,发布Sentry解决方案栈覆盖固件韧性、供应链完整性。Microchip:PolarFire SoC FPGA融合RISC-V硬核与抗辐射特性,垄断航天级市场。Achronix:Speedster7t面向400G/800G线路加密,Speedcore eFPGA IP获多家SoC厂商采用。Efinix:Trion/Titanium量产18nm/16nm工艺,主打性价比。Flex Logix:InferX X1结合eFPGA实现AI+安全融合。QuickLogic:Australis面向极低功耗边缘端。S2C:提供原型验证与安全IP服务。LeafLabs:开源工具链降低开发门槛。

北美FPGA安全市场波特五力分析 — 竞争力量评估?

现有竞争者强度:高。AMD/Intel双强垄断高端,Lattice/Microchip深耕细分,新兴厂商以IP授权差异化突围,价格战少见、技术战激烈。潜在进入者威胁:中低。高昂晶圆厂投入、EDA工具链生态壁垒、安全认证周期长(FIPS/Common Criteria)构成护城河,但eFPGA IP授权模式降低了SoC厂商自研门槛。替代品威胁:中。ASIC成本更低但不可重构;GPU/ASIC AI加速器分流部分推理负载;但FPGA在低延迟、确定性、抗篡改三重约束下不可替代。供应商议价力:中高。台积电/三星/英特尔代工产能紧张,专用封装(CoWoS、EMIB)瓶颈明显。购买者议价力:分层。云厂商/军工主机厂议价强(大单量、自研备选),中小客户依赖分销渠道议价弱。

北美FPGA安全市场SWOT分析 — 优势、劣势、机会、威胁?

优势:可重构性适应算法敏捷迭代、硬件根信任天然抗侧信道攻击、美军工/云厂商双引擎需求稳健、本土制造回流强化供应链自主。劣势:开发生态复杂度高、高端器件单价昂贵限制下沉、功耗劣势对比ASIC、人才缺口持续扩大。机会:后量子密码标准化落地催化替换需求、Chiplet异构集成释放eFPGA IP价值、汽车中央计算平台引入硬件隔离、联邦数据空间合规驱动TEE部署。威胁:地缘政治导致EDA/IP出口管制、RISC-V开源软核蚕食低端份额、量子计算提前突破现有公钥体系、宏观经济周期冲击资本开支。

北美FPGA安全市场价值链分析 — 产业结构与价值流向?

上游:EDA工具、IP核、晶圆制造、先进封装。EDA由Synopsys、Cadence、Siemens EDA寡头垄断,安全IP(PUF、TRNG、加密引擎)由Rambus、Intrinsic ID等专业厂商提供。中游:FPGA器件设计与制造(Fabless+Foundry/IDM),核心价值环节,毛利率40%-60%。下游:模组/板卡厂商、系统集成商、云服务商、军工主机厂、汽车Tier1。价值流向:IP授权费→晶圆制造成本→器件销售→板卡增值→系统集成→运营服务订阅。头部厂商正向上游延伸自研EDA/IP、向下游延伸云服务/解决方案,捕获全链条价值。

北美FPGA安全市场关键投资洞察与战略建议?

重点关注三大投资主线:一、后量子密码(PQC)硬件加速IP与FPGA参考设计,受益于NIST标准化(2024年发布最终标准)与联邦采购强制要求(NSM-10);二、eFPGA IP授权模式,随着Chiplet生态成熟,SoC厂商嵌入可编程安全逻辑成为标配,纯IP玩家估值弹性大;三、开源工具链生态,降低开发门槛可显著扩大中低端市场容量。建议配置:头部器件厂(AMD/Intel)作核心仓位,专精IP/工具链小盘股作卫星仓位,关注被并购标的(如安全IP初创公司)。风险提示:出口管制升级、代工产能分配不确定性。

北美FPGA安全市场结论 — 核心总结与关键启示?

北美FPGA安全市场确立了“高壁垒、强需求、长周期”特征。10.7亿美元基数上9.64%复合增速折射出:安全需求从合规驱动转为架构内生,FPGA凭借可重构性成为唯一能同时满足算法敏捷性、物理抗攻击、供应链可信三重约束的平台。未来5-10年,PQC迁移、Chiplet异构、汽车域控、主权云建设将形成四大确定性增长引擎。竞争格局将从器件参数比拼转向全栈生态竞争(硬件+IP+软件+云服务+认证服务)。掌握关键IP、参与标准制定、构建开发者生态的厂商将捕获超额价值。

研究方法论 — 本报告的研究是如何开展的?

采用多元三角验证法:一级研究覆盖FPGA厂商高管、云采购决策者、军工集成商、EDA/IP供应商、行业分析师共40+深度访谈;二级研究系统梳理SEC文件、投资者日记录、技术白皮书、标准组织会议纪要、政府采购公告、专利数据库;量化模型构建基于自下而上(设计启动量×单价)与自上而下(厂商财报拆解×市场份额)双模型校准,引入技术成熟度曲线(TRL)修正新技术渗透预测。数据截止2024年Q4,所有财务折算采用报告期平均汇率,复合增速采用几何平均法计算。

研究范围 — 覆盖领域与局限性说明?

本报告聚焦北美地域(美国、加拿大)范围内,基于FPGA器件(含eFPGA IP)实现的硬件安全功能市场,涵盖SRAM/闪存/反熔丝三大工艺、低/中/高端三大配置、电信/消费电子/数据中心/军工航天/工业/汽车/其他七大终端用户。纳入显性安全SKU(加密加速卡、安全启动模块、HSM板卡)及隐性安全功能(器件内置PUF、TRNG、防篡改逻辑)营收。不包含:纯软件安全方案、非FPGA硬件安全模块(如独立HSM、TPM芯片)、设计服务单独营收、学术科研拨款。预测假设宏观无剧烈衰退、出口管制维持现行框架、无重大自然灾害冲击供应链。

北美FPGA安全市场重点企业与最新动态 — 头部公司近期公告、产品发布、合作伙伴关系及战略发展?

AMD Xilinx:发布Versal Premium VP1902适配PCIe Gen6/CXL 3.0,推出Vitis安全库加速PQC算法,与Google Cloud深化F1实例合作。Intel:Agilex 9发布业界首款64Gbps收发器FPGA,收购eASIC强化结构化ASIC桥接,推出Intel FPGA云服务预览版。Lattice:Avant-G/E/GX全系列量产,发布Sentry 2.0固件韧性栈支持NIST SP 800-193,与NXP联合推汽车域控参考设计。Microchip:PolarFire SoC FC获NASA Class 1认证,推出RISC-V软核安全加速IP包。Achronix:Speedster7t 7nm器件量产供货400G/800G线路加密卡,Speedcore eFPGA IP获三星代工PDK支持。Efinix:Titanium Ti180/Ti360 16nm量产,发布EdgeVision安全视觉方案。Flex Logix:InferX X1结合eFPGA实现AI推理与安全启动融合,与Baya Systems合作Chiplet互连。QuickLogic:Australis EOS S3面向极低功耗边缘端安全。S2C:推出Prodigy S8-40原型验证平台支持安全IP预验证。LeafLabs:开源Maple IDE集成OpenOCD安全调试功能。