1. 家用吸尘器市场 Overview - Definition, scope, and significance

家用吸尘器市场涵盖了为家庭清洁设计的各种吸尘设备,包括立式、杆式、筒式、机器人和手持式等多种类型。该市场服务于全球家庭消费者,满足日常清洁需求。随着人们生活水平的提高和对室内空气质量的日益重视,家用吸尘器已成为现代家庭的必备家电。市场范围包括传统有线吸尘器和新兴的无线便携式产品,以及智能化、自动化的清洁解决方案。家用吸尘器市场在家用电器行业中占据重要地位,不仅推动了清洁技术的创新,还促进了智能家居生态系统的构建。

2. 家用吸尘器市场 Drivers, Restraints, Challenges, and Opportunities - Key growth factors and obstacles

家用吸尘器市场的主要驱动力包括:消费者对清洁健康生活环境的需求增加、可支配收入的增长、智能家居技术的普及以及产品创新的持续推进。无线便携式吸尘器、机器人吸尘器等新产品的出现,为市场带来了新的增长动力。然而,市场也面临一些制约因素,如产品价格较高、电池续航能力限制以及部分地区市场饱和等挑战。机遇方面,新兴市场的快速城市化进程、环保意识的增强以及物联网技术的应用为市场发展提供了广阔空间。此外,后疫情时代人们对卫生清洁的重视也为市场增长创造了有利条件。

3. 家用吸尘器市场 Growth Trends - Current and emerging trends shaping the market

家用吸尘器市场当前的主要增长趋势包括:无线技术的快速发展,使便携式吸尘器越来越受欢迎;智能化程度的提升,如Wi-Fi连接、APP控制和语音助手集成等功能逐渐成为标配;以及环保可持续性产品的兴起,如使用可回收材料和节能设计。新兴趋势方面,多功能一体化产品正在崛起,例如集吸尘、拖地、杀菌于一体的设备;同时,个性化定制和模块化设计也开始受到关注。人工智能和机器学习的应用正在推动机器人吸尘器向更智能的方向发展,能够更好地适应家庭环境并提供更高效的清洁解决方案。

4. COVID-19 Impact on the 家用吸尘器市场 - Pandemic effects and recovery trajectory

新冠疫情对家用吸尘器市场产生了双重影响。初期,由于供应链中断和生产停滞,市场面临一定的挑战。然而,随着疫情的持续,人们对家庭卫生和室内空气质量的关注显著增加,这推动了家用吸尘器需求的快速增长。特别是具备除螨、杀菌功能的产品受到消费者的青睐。疫情还加速了线上销售渠道的发展,许多消费者转向电商平台购买家电产品。随着疫情逐渐得到控制,市场开始恢复正常,但卫生意识的提升为市场带来了持续的增长动力。预计后疫情时代,家用吸尘器市场将保持稳定增长,智能化和健康功能将成为产品创新的重点方向。

5. 家用吸尘器市场 Competitive Landscape - Major competitors and market consolidation

家用吸尘器市场竞争格局相对集中,主要由全球知名家电品牌主导。Dyson凭借其创新的无绳技术和强劲吸力在高端市场占据领先地位。Electrolux和Philips在传统有线吸尘器领域拥有广泛的市场份额。新兴品牌如BISSELL和Eureka Forbes在特定细分市场表现突出。市场整合趋势明显,大型企业通过收购和合作扩大产品线和市场覆盖。同时,中国企业如海尔也在积极拓展国际市场。竞争焦点集中在技术创新、产品设计、智能功能和价格策略上。随着市场成熟,品牌间的竞争将更加激烈,差异化战略和细分市场定位将成为关键竞争要素。

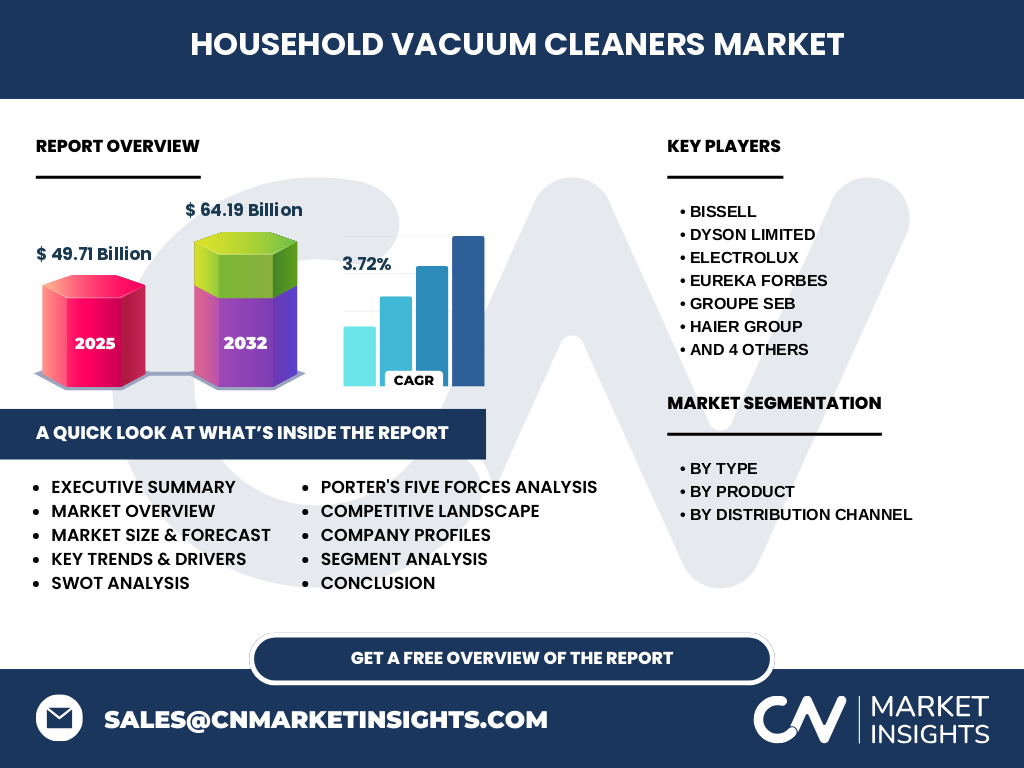

6. Executive Summary - High-level overview and key findings about 家用吸尘器市场

家用吸尘器市场正处于稳步增长阶段,预计从2025年的49.71亿美元增长到2032年的64.19亿美元,复合年增长率为3.72%。市场呈现多元化发展趋势,产品类型从传统的立式和筒式向无线、机器人和手持式扩展。智能化、便携化和多功能化成为产品创新的主要方向。竞争格局以全球知名品牌为主,但新兴企业也在通过差异化策略获得市场份额。市场驱动力主要来自消费者对清洁健康生活的追求、技术进步和新兴市场需求。挑战包括价格压力、技术瓶颈和市场饱和。未来,环保可持续性和健康功能将成为市场关注焦点,智能家居生态系统的构建也将为市场带来新的增长点。

7. 家用吸尘器市场 Forecast - Projections for 2025-2032 period

根据市场研究数据,家用吸尘器市场在2025年至2032年期间将保持稳定增长。市场规模预计从2025年的49.71亿美元增长到2032年的64.19亿美元,复合年增长率为3.72%。这一增长主要得益于几个因素的共同作用:新兴市场的持续发展、消费者可支配收入的增加、技术创新的推动以及对健康生活环境需求的上升。无线和智能吸尘器细分市场预计将实现更快的增长,而传统有线产品市场份额可能相对稳定。区域方面,亚太地区和拉丁美洲等新兴市场将成为增长的主要动力,北美和欧洲市场则趋于成熟但仍有创新空间。整体来看,市场将朝着高端化、智能化和多元化的方向发展。

8. 家用吸尘器市场 Size and Share by Segmentation - Breakdown by {segmentData}

家用吸尘器市场按类型分为有线和无线两大类。无线吸尘器因其便携性和便利性正逐渐占据更大的市场份额,尤其在高端市场表现突出。按产品类型划分,立式吸尘器传统上占据最大份额,但机器人吸尘器近年来增长迅速,手持式产品也在便捷清洁需求的推动下获得关注。筒式吸尘器在某些地区仍保持稳定市场份额。按分销渠道,线下渠道(如专卖店、超市)传统上是主要销售渠道,但线上渠道(电商平台)增长迅速,尤其在年轻消费者中普及率高。整体来看,市场正向多元化发展,不同细分市场根据消费者需求和技术进步呈现不同的增长态势。

9. Global 家用吸尘器市场 Size and Share by Region - Geographic distribution

家用吸尘器市场在全球范围内呈现不均衡分布。北美和欧洲作为传统成熟市场,拥有较高的渗透率和消费水平,市场规模相对较大。亚太地区,特别是中国、日本和韩国,是增长最快的市场,得益于快速的城市化进程、中产阶级的扩大以及对智能家居的接受度提高。拉丁美洲和中东非洲地区市场规模相对较小,但增长潜力巨大,特别是在城市化率提高和可支配收入增加的推动下。区域差异主要体现在消费偏好、价格敏感度和技术接受度上。例如,西方市场对高端智能产品接受度较高,而新兴市场则更注重性价比。整体来看,全球市场正朝着更加均衡发展的方向演进。

10. Regional Analysis of the 家用吸尘器市场 - Detailed regional market performance

北美市场以美国为主,消费者对高端智能吸尘器接受度高,对产品性能和创新功能要求严格。欧洲市场以德国、英国和法国为代表,环保和节能是重要的购买考量因素,同时对产品设计和质量要求较高。亚太市场最为多元化,中国市场快速增长,消费者对价格敏感但对智能功能接受度高;日本和韩国市场成熟,对技术和质量要求极高。新兴市场如印度和东南亚国家,市场规模较小但增长迅速,主要受城市化进程和可支配收入增加的推动。拉丁美洲市场以巴西和墨西哥为中心,消费者对中高端产品需求增长。中东和非洲市场潜力巨大,特别是在海湾合作委员会国家,高端产品有较大市场空间。

11. Leading Company Profiles in the 家用吸尘器市场 - Industry players and strategies

Dyson作为行业创新者,以无绳技术和强劲吸力著称,专注于高端市场,持续推出革命性产品。Electrolux作为传统巨头,产品线完整,在欧洲市场占据重要地位。Philips在健康和生活品质领域有深厚积累,产品注重技术和用户体验。BISSELL专注于地面护理解决方案,在北美市场有强大影响力。海尔作为中国企业,通过技术和渠道优势积极拓展全球市场。Miele以高端品质和耐用性著称,在高端市场有稳定份额。Stanley Black & Decker旗下的品牌在专业清洁领域有一定优势。各大企业都在通过技术创新、产品多元化和渠道拓展来加强市场竞争力,智能化和环保化成为共同的战略方向。

12. Porter's Five Forces Analysis of the 家用吸尘器市场 - Competitive forces assessment

在家用吸尘器市场,供应商议价能力中等,原材料供应商相对分散,但部分关键零部件供应商议价能力较强。购买者议价能力较高,消费者选择多样,价格敏感度不一,品牌忠诚度对购买决策有重要影响。新进入者威胁中等,市场进入壁垒包括技术研发投入、品牌建设和渠道建设等,但智能家居领域的创新为新进入者提供了机会。替代品威胁存在,如传统清洁工具和专业清洁服务,但吸尘器的便捷性和效率降低了替代风险。行业内竞争激烈,主要表现在技术创新、产品差异化和价格竞争上。总体而言,市场竞争格局较为稳定,但技术变革和消费者需求变化不断重塑竞争格局。

13. SWOT Analysis of the 家用吸尘器市场 - Strengths, weaknesses, opportunities, threats

优势:技术创新能力强,产品种类丰富,品牌认知度高,智能化程度不断提升。家用吸尘器市场在技术研发和产品设计方面具有较强实力,能够满足消费者多样化的需求。主要品牌在全球范围内拥有较高的知名度和美誉度,这为市场推广和销售提供了有力支持。

劣势:产品价格较高,部分技术仍有待突破,市场饱和风险。高端产品的价格可能限制其在某些市场的普及,电池技术和智能算法等方面仍有改进空间。在成熟市场,增长空间有限,需要寻找新的增长点。

机会:新兴市场需求增长,智能家居趋势,健康意识提升。快速城市化和可支配收入增加为新兴市场提供了广阔的发展空间。智能家居的普及为吸尘器与家居生态系统的整合创造了机会。后疫情时代,人们对家庭卫生和健康的关注为市场增长提供了动力。

威胁:原材料价格波动,政策法规变化,市场竞争加剧。原材料价格的不稳定可能影响产品成本和利润率。环保和安全标准的提高可能增加合规成本。随着市场竞争的加剧,企业面临更大的市场份额争夺压力。

14. 家用吸尘器市场 Value Chain Analysis - Industry structure and value flow

家用吸尘器市场的价值链涵盖了从原材料供应到最终消费者的全过程。上游环节包括电机、电池、塑料外壳等关键零部件的供应商,以及原材料生产商。中游环节是制造和组装,大型企业通常拥有自己的生产基地,也可能采用代工模式。部分企业专注于研发和设计,将生产外包给专业的制造商。下游环节包括分销渠道,传统上以线下零售为主,但线上渠道增长迅速。价值链的每个环节都对最终产品的质量和成本产生影响。技术创新主要集中在中游制造环节,而品牌建设和市场营销是下游环节的关键。随着智能化和个性化需求的增加,价值链的灵活性和响应速度变得越来越重要。

15. Key Investment Insights in the 家用吸尘器市场 - Strategic investment recommendations

对于投资者而言,家用吸尘器市场提供了多个投资机会。首先,智能化和物联网技术的应用是重要的投资方向,如人工智能、语音控制和自动导航等技术的集成。其次,新兴市场的扩张潜力巨大,特别是在亚太和拉丁美洲地区,投资本地化生产和渠道建设可能获得可观回报。环保和可持续性也是值得关注的领域,如使用可回收材料和节能设计的技术和产品。此外,健康功能(如除螨、杀菌)的集成也是增长点。风险方面,需关注技术变革带来的竞争压力和原材料价格波动风险。建议投资者关注技术领先且具有全球化布局的企业,以及在细分市场有独特竞争力的企业。

16. 家用吸尘器市场 Conclusion - Summary and key takeaways

家用吸尘器市场正处于稳步增长阶段,技术创新和消费者需求变化是市场发展的主要驱动力。无线、智能和多功能化是产品发展的主要趋势,而新兴市场的扩张为市场增长提供了重要动力。竞争格局以全球知名品牌为主,但市场整合和技术创新不断重塑竞争格局。投资者和企业应关注智能化、环保化和健康功能的开发,以及新兴市场的开拓。同时,需密切关注技术变革和政策法规的变化,以应对市场挑战。总体而言,家用吸尘器市场具有较好的发展前景,但成功关键在于技术领先、产品差异化和市场定位的精准把握。

17. Research Methodology - How this research was conducted

本研究采用了多角度的市场研究方法,以确保数据的准确性和分析的全面性。首先,通过广泛的二次研究收集数据,包括行业报告、市场数据库、公司年报和新闻稿等公开信息。其次,通过与行业专家、企业高管和市场分析师进行深入访谈,获取一手信息和专业见解。数据收集还包括对消费者行为和偏好的调查分析。在市场规模和预测方面,采用自下而上的方法,通过对各细分市场的数据累加来得出整体市场规模,并结合历史数据和市场趋势进行预测。竞争格局分析基于对主要企业市场份额、产品组合和战略动向的评估。所有数据都经过交叉验证和质量检查,以确保研究的可靠性和客观性。

18. Research Scope - Coverage and limitations

本研究涵盖了全球家用吸尘器市场的全面分析,包括市场规模、增长趋势、竞争格局和区域分析等多个维度。研究重点关注2025年至2032年的市场预测,同时也提供了历史数据和当前市场状况的分析。市场细分方面,研究涵盖了按类型(有线和无线)、产品(立式、杆式、筒式、机器人、手持式)、分销渠道(线下和线上)的详细分析。区域分析覆盖了北美、欧洲、亚太、拉丁美洲和中东非洲等主要市场。研究还包括了主要企业的竞争分析和投资建议。需要说明的是,由于市场信息的复杂性和动态性,部分细分市场的精确数据可能存在一定的估算成分,且市场变化可能影响预测的准确性。

19. Key Companies and Recent Developments in the 家用吸尘器市场 - Introduction to top companies and their recent announcements, product launches, partnerships, and strategic developments

Dyson持续在技术创新方面领先,最近推出了新一代V15 Detect吸尘器,搭载激光检测灰尘技术和更强大的吸力。Electrolux专注于可持续发展,宣布了一系列环保产品计划,并加强了与智能家居平台的合作。Philips在健康领域持续发力,推出了具备空气净化功能的吸尘器产品。BISSELL近期扩展了地面护理产品线,推出了多功能清洁设备。海尔通过收购和技术合作,加快了在国际市场尤其是高端市场的布局。Miele推出了具备自动集尘功能的机器人吸尘器,提升了用户体验。Stanley Black & Decker通过品牌整合,加强了在专业清洁领域的竞争力。各大企业都在通过技术创新、产品多元化和战略合作来应对市场竞争,智能化、环保化和健康功能成为共同的战略重点。