基因分型市场报告概述 - 定义、范围和重要性

基因分型市场报告提供对全球基因分型行业的全面分析,涵盖市场定义、范围和重要性。基因分型是指确定个体DNA序列的过程,用于识别基因变异和突变。该报告的范围包括对市场规模、增长趋势、竞争格局、技术进步和区域分布的深入分析。基因分型在个性化医疗、药物基因组学、农业生物技术和法医学等领域发挥着关键作用,其重要性日益凸显。

基因分型市场报告驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

基因分型市场的主要驱动因素包括:1) 个性化医疗需求的增长;2) 技术进步降低了测序成本;3) 政府对基因研究的资金支持增加;4) 对遗传疾病诊断需求的上升。制约因素包括:1) 高昂的设备和维护成本;2) 数据隐私和伦理问题;3) 技术人才短缺;4) 严格的监管要求。挑战主要集中在技术标准化、数据解读复杂性和市场竞争激烈。机遇方面,新兴市场潜力巨大,尤其是在亚太地区和拉丁美洲,同时新兴技术如CRISPR和单细胞测序也提供了新的增长点。

基因分型市场报告增长趋势 - 当前和新兴趋势塑造市场

当前基因分型市场的主要增长趋势包括:1) 向集成解决方案的转变,提供端到端基因分型服务;2) 人工智能和机器学习在数据分析中的应用日益广泛;3) 便携式和即时检测设备的开发;4) 对非侵入性产前检测(NIPT)需求的增加。新兴趋势包括:1) 单细胞基因分型技术的突破;2) 长读长测序技术的商业化;3) 多组学数据整合分析的兴起;4) 边缘计算在基因数据处理中的应用。这些趋势正在重塑市场格局,推动行业向更高精度、更快速度和更低成本的方向发展。

COVID-19对基因分型市场报告的影响 - 疫情影响和恢复轨迹

COVID-19疫情对基因分型市场产生了双重影响。初期,由于实验室关闭和供应链中断,市场经历了短期下滑。然而,疫情也加速了某些领域的增长,如病毒基因组测序和疫苗研发。市场正在经历V型恢复,2021年开始强劲反弹。长期来看,疫情提高了公众对基因检测的认知,推动了远程医疗和家庭检测解决方案的发展。预计到2023年,市场将完全恢复并超越疫情前的增长水平,年复合增长率将保持在22.54%。

基因分型市场报告竞争格局 - 主要竞争对手和市场整合

基因分型市场竞争格局激烈,主要竞争对手包括Illumina、Thermo Fisher Scientific、QIAGEN、Roche等行业巨头。市场正经历一定程度的整合,大型企业通过并购和战略合作扩大市场份额。竞争焦点集中在技术创新、价格竞争和服务质量。新兴企业通过专注于特定应用领域或开发创新技术来获得市场份额。市场整合趋势预计将持续,特别是在试剂和服务领域。

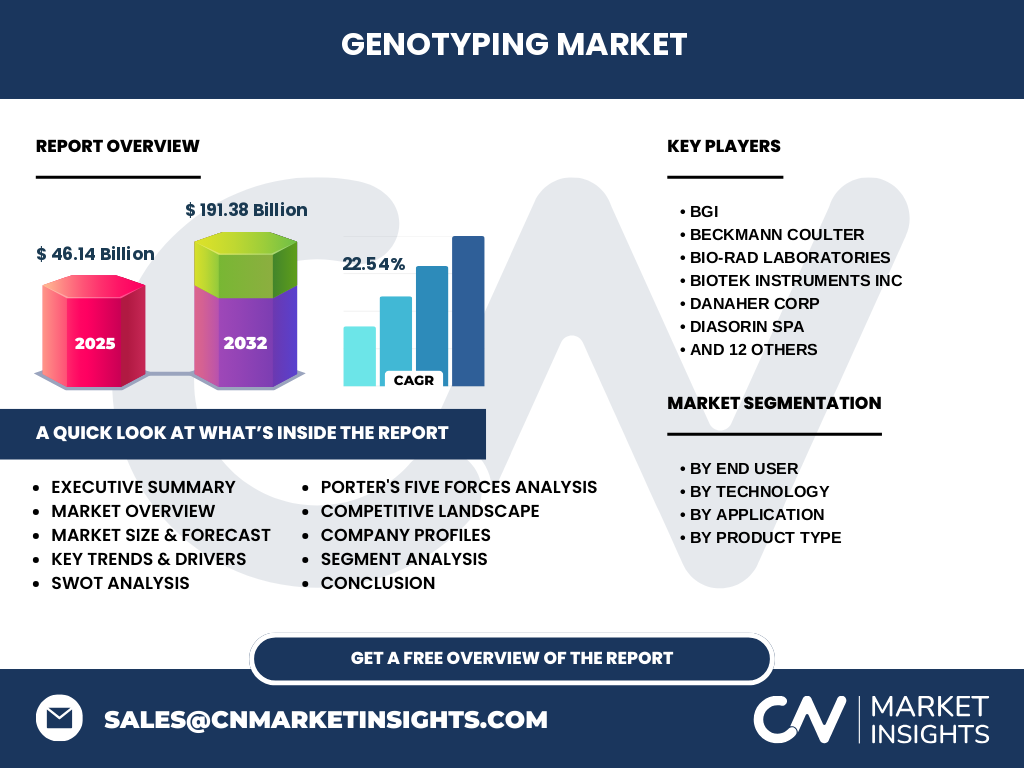

执行摘要 - 关于基因分型市场报告的高层次概述和关键发现

基因分型市场正经历快速增长,从2025年的46.14亿美元增长到2032年的191.38亿美元,复合年增长率为22.54%。市场增长主要受个性化医疗需求、技术进步和政府支持推动。微阵列、测序和PCR等技术占据主导地位,而制药公司和诊断实验室是主要的最终用户。亚太地区预计将成为增长最快的地区。市场面临数据隐私和技术人才短缺等挑战,但新兴技术和市场提供了巨大的机遇。

基因分型市场报告预测 - 2025-2032年预测

基因分型市场预计将在预测期内保持强劲增长。从2025年到2032年,市场规模将从46.14亿美元增长到191.38亿美元,复合年增长率为22.54%。这一增长主要受以下因素驱动:1) 个性化医疗的普及;2) 新兴市场的快速发展;3) 技术成本的持续下降;4) 政府对基因研究的持续支持。预计到2030年,测序技术将占据最大市场份额,超过50%。亚太地区预计将成为增长最快的地区,年增长率将超过25%。

基因分型市场报告按细分市场的规模和份额 - 按{segmentData}细分

按最终用户细分,制药和生物制药公司目前占据最大份额,约为35%,其次是诊断和研究实验室(30%)和学术机构(20%)。按技术细分,测序技术预计将在2025年占据最大市场份额,约为40%,微阵列和PCR分别占25%和20%。按应用细分,药物基因组学和诊断与个性化医学是最大的应用领域,合计占市场份额的50%以上。按产品类型细分,试剂和试剂盒目前占据最大份额,约为45%,仪器占25%,基因分型服务占20%。

全球基因分型市场报告按地区划分的规模和份额 - 地理分布

从地理分布来看,北美目前占据最大的市场份额,约为40%,主要得益于先进的医疗基础设施和大量的研发投资。欧洲市场份额约为30%,亚太地区快速增长,份额约为20%。拉丁美洲和中东及非洲合计占据剩余的10%份额。亚太地区预计将成为增长最快的地区,年增长率将超过25%,主要受中国、印度和日本等国家基因组学研究的快速发展推动。

基因分型市场报告区域分析 - 详细的区域市场表现

北美地区:市场成熟,技术先进,占据40%的市场份额。主要驱动因素包括大量的研发投资、先进的医疗体系和主要行业参与者的存在。欧洲地区:市场份额约为30%,增长稳定。英国、德国和法国是主要市场。亚太地区:增长最快的地区,年增长率超过25%。中国、日本和印度是主要贡献者,受到政府支持和市场潜力的推动。拉丁美洲:市场份额约为7%,巴西和墨西哥是主要市场。中东及非洲:市场份额约为3%,增长潜力巨大,尤其是在海湾合作委员会国家。

基因分型市场报告中领先公司的简介 - 行业参与者和策略

基因分型市场的主要参与者包括Illumina、Thermo Fisher Scientific、QIAGEN、Roche、BGI等。这些公司通过以下策略保持竞争优势:1) 持续的技术创新和产品开发;2) 战略并购和合作;3) 扩大在新兴市场的业务;4) 提供集成解决方案和服务。例如,Illumina专注于测序技术的创新,而Thermo Fisher则通过其广泛的产品组合和全球服务网络保持领先地位。

基因分型市场报告的波特五力分析 - 竞争力量评估

基因分型市场的波特五力分析显示:1) 竞争强度:高,主要参与者众多;2) 供应商议价能力:中等,关键原材料供应商有限;3) 买家议价能力:高,尤其是在制药行业;4) 新进入者威胁:中等,高技术壁垒限制了新进入者;5) 替代品威胁:低,基因分型在许多应用中没有直接替代品。整体来看,市场竞争激烈但进入壁垒较高,为现有企业提供了一定的保护。

基因分型市场报告的SWOT分析 - 优势、劣势、机会和威胁

优势:1) 技术进步迅速;2) 市场需求增长;3) 政府支持增加。劣势:1) 高昂的成本;2) 数据隐私问题;3) 技术人才短缺。机会:1) 新兴市场潜力巨大;2) 新技术的商业化;3) 个性化医疗的普及。威胁:1) 严格的监管环境;2) 市场竞争激烈;3) 经济不确定性。整体来看,市场优势和机会大于劣势和威胁,为企业提供了良好的发展空间。

基因分型市场报告的价值链分析 - 行业结构和价值流动

基因分型行业的价值链包括以下几个主要环节:1) 原材料和设备供应商;2) 仪器制造商;3) 试剂和试剂盒生产商;4) 服务提供商;5) 分销商和零售商;6) 最终用户。每个环节都为整个价值链创造价值。例如,仪器制造商通过技术创新提高产品性能,服务提供商通过数据分析增加附加值。行业整合趋势正在改变价值链的结构,大型企业通过垂直整合控制更多环节。

基因分型市场报告中的关键投资见解 - 战略投资建议

对于潜在投资者,基因分型市场提供了多个有吸引力的投资机会:1) 投资于新兴技术如单细胞测序和长读长测序;2) 关注集成解决方案提供商;3) 投资于新兴市场的本地企业;4) 关注人工智能在基因数据分析中的应用。建议投资者采取长期视角,因为该市场的增长潜力巨大但也需要耐心。同时,建议关注具有强大研发能力和全球布局的企业。

基因分型市场报告结论 - 总结和关键要点

基因分型市场正处于快速增长阶段,预计将从2025年的46.14亿美元增长到2032年的191.38亿美元。市场增长主要受个性化医疗需求、技术进步和政府支持推动。虽然面临高成本和人才短缺等挑战,但新兴技术和市场提供了巨大的机遇。亚太地区预计将成为增长最快的地区。投资者应关注技术创新、市场整合和新兴应用等趋势。

研究方法论 - 本研究的进行方式

本研究采用了全面的研究方法,包括:1) 二次研究:收集和分析现有市场数据、行业报告和财务报告;2) 一次研究:对行业专家、企业高管和终端用户进行深入访谈;3) 自下而上的市场规模估算;4) 数据三角验证以确保准确性。研究覆盖了全球主要地区和关键市场参与者。所有数据均经过严格的质量检查和验证。

研究范围 - 覆盖范围和限制

本研究涵盖了全球基因分型市场,重点关注2025-2032年的预测期。研究覆盖了主要地区(北美、欧洲、亚太、拉丁美洲和中东及非洲)和关键市场细分(按最终用户、技术、应用和产品类型)。研究还分析了主要市场参与者的战略和竞争格局。研究的限制包括:1) 数据可用性限制了某些细分市场的详细分析;2) 汇率波动可能影响市场规模估算;3) 未涵盖所有可能的细分市场和地区。

基因分型市场报告中的关键公司和最新发展 - 顶级公司简介及其最新公告、产品发布、合作伙伴关系和战略发展

基因分型市场的主要公司包括Illumina、Thermo Fisher Scientific、QIAGEN、Roche、BGI等。近期的重要发展包括:1) Illumina推出新一代测序平台;2) Thermo Fisher收购多家生物技术公司以扩大产品组合;3) QIAGEN与多家制药公司建立合作伙伴关系;4) Roche推出创新的基因分型解决方案;5) BGI在亚洲市场扩大业务。这些公司通过持续的创新和战略合作保持市场领先地位。