军事车辆与飞机防护系统市场概述 - 定义、范围和重要性

军事车辆与飞机防护系统市场是指专门设计用于保护军事车辆和飞机免受敌方攻击和威胁的系统市场。这些系统包括装甲板、爆炸反应装甲、主动防护系统、电子战系统等多种技术。该市场的重要性日益凸显,因为现代战争环境日益复杂,敌方武器技术不断进步,对军事装备的保护需求变得更加迫切。防护系统不仅能提高军事装备的生存能力,还能保护人员安全,从而增强军事行动的有效性和成功率。

军事车辆与飞机防护系统市场驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

该市场的主要驱动因素包括全球地缘政治紧张局势加剧、军事现代化计划的推进以及对人员安全保护需求的增加。各国政府大幅增加国防预算,推动了防护系统的研发和采购。然而,市场也面临一些制约因素,如高昂的研发成本、复杂的技术要求和严格的监管标准。挑战主要集中在如何在保证防护效果的同时减轻重量和体积,以及如何应对新兴威胁如无人机和先进导弹。机遇方面,新兴技术如人工智能、纳米材料和先进复合材料的应用为市场带来了新的增长空间。

军事车辆与飞机防护系统市场增长趋势 - 当前和新兴趋势塑造市场

当前市场的主要趋势包括向轻量化、多功能化方向发展,以及主动防护系统逐渐取代传统被动防护系统的趋势。新兴趋势包括智能化防护系统的开发,通过传感器和人工智能技术实现对威胁的实时识别和响应。模块化设计理念日益流行,使得防护系统能够根据任务需求快速调整和升级。此外,隐身技术和电子战能力的集成也成为重要的发展方向,旨在提供全方位的保护。

COVID-19对军事车辆与飞机防护系统市场的影响 - 疫情影响和恢复轨迹

COVID-19疫情对军事车辆与飞机防护系统市场产生了一定影响。供应链中断和生产延迟是主要挑战,特别是在疫情初期。然而,由于该市场主要由政府主导,订单和项目基本保持稳定。疫情还加速了某些技术的采用,如远程维护和数字化管理。随着疫情的逐渐控制,市场正逐步恢复,并可能在后疫情时代迎来新的增长机遇,尤其是在推动国防自主化和供应链安全方面。

军事车辆与飞机防护系统市场竞争格局 - 主要竞争对手和市场整合

军事车辆与飞机防护系统市场竞争格局相对集中,主要由几家大型国防承包商和专业防护系统制造商主导。这些公司通过并购、合作和技术创新来保持竞争优势。市场整合趋势明显,大型企业通过收购小型创新公司来获取新技术和市场份额。同时,一些新兴企业也在通过专注于特定技术领域或提供定制化解决方案来开辟市场空间。

执行摘要 - 关于军事车辆与飞机防护系统市场的高层次概述和关键发现

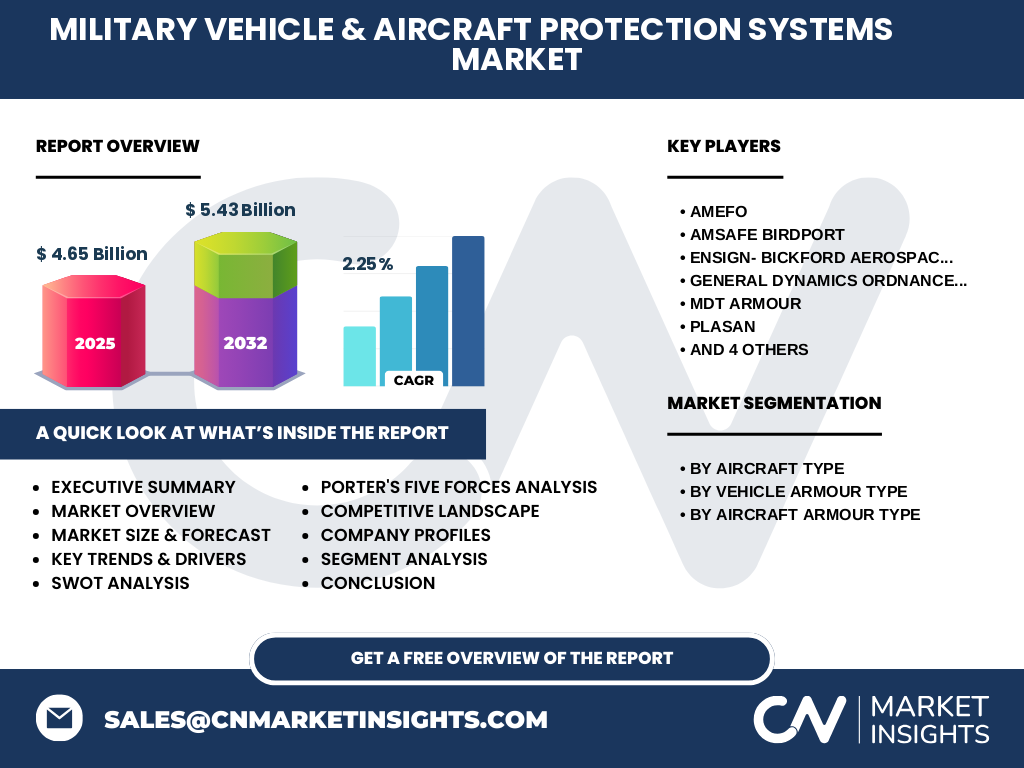

军事车辆与飞机防护系统市场正处于稳步增长阶段,预计从2027年到2033年将达到5.43亿美元的市场规模。市场增长主要受地缘政治紧张局势、军事现代化需求和技术进步的推动。关键发现包括:主动防护系统将成为市场主流,轻量化材料和智能化技术将是重要的发展方向,以及区域市场差异显著,北美和欧洲仍是主要市场,亚太地区增长潜力巨大。

军事车辆与飞机防护系统市场预测 - 2025-2032年期间的预测

根据市场分析,军事车辆与飞机防护系统市场预计将保持稳定增长。从2025年到2032年,市场将继续扩大,复合年增长率(CAGR)为2.25%。这一增长主要得益于各国持续增加的国防支出、新技术的不断涌现以及对更先进防护系统的需求。市场预计将在2026年达到4.65亿美元的规模,并在随后的年份中继续增长,到2033年将达到5.43亿美元。

军事车辆与飞机防护系统市场规模和份额按细分市场划分 - 按{segmentData}细分

按飞机类型细分,运输飞机和直升机是主要的应用领域,因为它们在军事行动中的重要性和脆弱性。按车辆装甲类型细分,RPG网和反应装甲是重要的防护手段,能够有效应对火箭推进榴弹等威胁。按飞机装甲类型细分,驾驶员座椅保护、驾驶舱保护、地板保护和外部保护是关键的防护区域,各自针对不同的威胁和脆弱点。这些细分市场共同构成了完整的军事防护系统市场格局。

全球军事车辆与飞机防护系统市场规模和份额按地区划分 - 地理分布

全球军事车辆与飞机防护系统市场在地理分布上存在显著差异。北美地区,特别是美国,由于其庞大的国防预算和先进的军事技术,仍然是最大的市场。欧洲市场紧随其后,各国国防现代化计划推动了市场增长。亚太地区,尤其是中国和印度,由于地缘政治紧张局势和军事开支增加,展现出巨大的增长潜力。中东和拉丁美洲市场相对较小,但也呈现出增长趋势。

军事车辆与飞机防护系统市场区域分析 - 详细的区域市场表现

北美市场以技术先进和需求稳定著称,主要受美国国防部的大型项目驱动。欧洲市场则受到北约集体防御需求和各国自主研发计划的影响。亚太市场增长迅速,中国、印度和日本是主要的增长引擎,受到地区安全挑战和军事现代化的推动。中东市场受地缘政治冲突和军备竞赛的影响,对先进防护系统的需求不断增加。拉丁美洲市场相对较小,但巴西和智利等国的现代化计划为市场带来了机会。

军事车辆与飞机防护系统市场领先公司简介 - 行业参与者和战略

军事车辆与飞机防护系统市场的主要参与者包括AMFO、Amsafe Birdport、Ensign-Bickford Aerospace & Defense Company、General Dynamics Ordnance & Tactical Systems、MDT Armour、PLASAN、QinetiQ North America、RUAG AG、Rheinmetall AG和Tencate Advanced Armor等知名企业。这些公司通过技术创新、战略合作和全球化布局来保持竞争优势。它们的战略重点包括开发轻量化材料、集成主动防护系统、拓展新兴市场以及提供全面的解决方案服务。

军事车辆与飞机防护系统市场的波特五力分析 - 竞争力量评估

在波特五力分析中,新进入者的威胁中等,因为该市场需要大量的资本投入和技术积累。供应商的议价能力相对较高,因为关键原材料和技术的供应有限。买家的议价能力也较强,特别是大型国防部门能够影响价格和技术标准。替代品的威胁较低,因为防护系统的专业性很强。行业内的竞争程度较高,主要参与者通过技术创新和战略合作来争夺市场份额。

军事车辆与飞机防护系统市场的SWOT分析 - 优势、劣势、机会和威胁

优势:技术先进、政府支持、市场需求稳定。劣势:成本高、研发周期长、对特定供应商依赖性强。机会:新兴技术应用、新兴市场增长、国防开支增加。威胁:地缘政治不确定性、技术扩散风险、替代技术的出现。

军事车辆与飞机防护系统市场价值链分析 - 行业结构和价值流动

军事车辆与飞机防护系统市场的价值链包括原材料供应商、组件制造商、系统集成商、最终用户和售后服务提供商。原材料供应商提供关键的装甲材料和电子元件。组件制造商生产专门的防护装置和传感器。系统集成商负责将各种组件整合成完整的防护系统。最终用户主要是军事机构,他们采购和部署这些系统。售后服务提供商提供维护、升级和技术支持等服务。

军事车辆与飞机防护系统市场的关键投资见解 - 战略投资建议

对于潜在投资者,建议关注以下几个方面的投资机会:一是轻量化材料和智能化防护系统的研发,这将是未来的重要趋势;二是新兴市场的开拓,特别是亚太和中东地区;三是与领先的国防承包商建立合作关系,以获取技术优势和市场准入;四是关注后装市场,包括维护、升级和再制造服务。同时,投资者应注意地缘政治风险和技术扩散的潜在威胁。

军事车辆与飞机防护系统市场结论 - 总结和关键要点

军事车辆与飞机防护系统市场是一个稳定增长的市场,受到地缘政治紧张局势和军事现代化需求的推动。市场正朝着轻量化、智能化和主动化方向发展。北美和欧洲仍然是主要市场,但亚太地区的增长潜力巨大。技术创新和战略合作是市场竞争的关键。投资者应关注新兴技术和新兴市场的机会,同时注意潜在的风险和挑战。

研究方法 - 本研究是如何进行的

本研究采用了多种研究方法,包括对行业报告、公司年报和政府政策文件的深入分析,以及对行业专家和市场参与者的访谈。数据收集涵盖了一手和二手资料,确保了信息的准确性和全面性。市场规模和预测数据基于历史趋势、当前市场状况和未来预期进行估算。SWOT分析和竞争格局评估则通过对比分析主要参与者的战略和表现得出。

研究范围 - 覆盖范围和局限性

本研究的范围涵盖了全球军事车辆与飞机防护系统市场,重点关注市场规模、增长趋势、竞争格局和区域分析。研究的时间范围从2025年到2032年,并提供了2027年至2033年的详细预测。研究的局限性主要在于某些专有数据的获取难度,以及地缘政治和技术变革对市场预测的潜在影响。此外,由于市场的高度专业性和保密性,部分具体数据可能无法完全披露。

军事车辆与飞机防护系统市场的关键公司和最新发展 - 顶级公司的介绍及其最新公告、产品发布、合作伙伴关系和战略发展

军事车辆与飞机防护系统市场的主要公司近期都进行了重要的战略发展。例如,Rheinmetall AG推出了新一代主动防护系统,采用了先进的传感器和拦截技术。RUAG AG与一家亚洲国防承包商建立了合作伙伴关系,共同开发轻量化装甲材料。General Dynamics Ordnance & Tactical Systems宣布了一项收购计划,以获取新的技术能力。这些发展表明,市场参与者正在通过技术创新和战略合作来保持竞争优势,并开拓新的市场机会。