灌注系统市场概述 - 定义、范围和重要性

灌注系统市场是指提供用于维持器官功能、药物输送和组织培养等应用的关键设备和解决方案的行业。这些系统通过模拟生理条件来维持器官或组织的活力,广泛应用于医疗手术、研究实验室和生物技术领域。灌注系统的重要性体现在其能够延长器官移植的保存时间、支持复杂的手术过程以及促进药物研发和毒理学研究。随着医疗技术的进步和器官移植需求的增长,灌注系统市场正逐渐成为医疗设备领域的重要组成部分。

灌注系统市场驱动因素、制约因素、挑战和机遇

灌注系统市场的主要驱动因素包括器官移植需求的持续增长、医疗技术的进步以及对精准医疗的需求增加。制约因素包括高昂的设备成本、复杂的技术要求以及严格的监管环境。面临的挑战包括系统维护的复杂性、操作人员培训需求以及与其他医疗设备的兼容性问题。机遇方面,新兴市场的发展、微流控技术的应用以及个性化医疗的兴起为市场提供了广阔的发展空间。

灌注系统市场增长趋势

灌注系统市场正呈现出多项重要增长趋势。微流控灌流系统因其高精度和微型化优势而受到越来越多的关注。生物反应器灌流系统在组织工程和药物研发中的应用正在快速增长。智能化和自动化趋势正在改变传统灌注系统的操作方式。便携式和可穿戴式灌注设备正在开发中,以满足移动医疗的需求。同时,云端数据分析和远程监控功能正在成为新一代灌注系统的标准配置。

COVID-19对灌注系统市场的影响

COVID-19疫情对灌注系统市场产生了多方面的影响。在积极方面,疫情加速了远程医疗和远程监控技术在灌注系统中的应用,提高了系统的灵活性和可及性。同时,对呼吸机和生命支持设备的需求增加,间接推动了相关灌注技术的发展。然而,疫情也导致了供应链中断、医疗资源重新分配以及部分非紧急手术的推迟,对市场短期需求产生了一定影响。随着疫情的逐渐控制,市场正在恢复并展现出新的增长动力。

灌注系统市场竞争格局

灌注系统市场竞争格局相对集中,主要由TERUMO CORPORATION、Medtronic、Getinge AB等大型医疗设备企业主导。这些公司通过持续的技术创新、战略合作和并购活动来巩固市场地位。市场正经历着从传统机械系统向智能化、集成化方向的转变,竞争焦点集中在产品性能、可靠性、易用性和售后服务等方面。新兴企业通过专注于特定应用领域或创新技术来寻找市场定位。

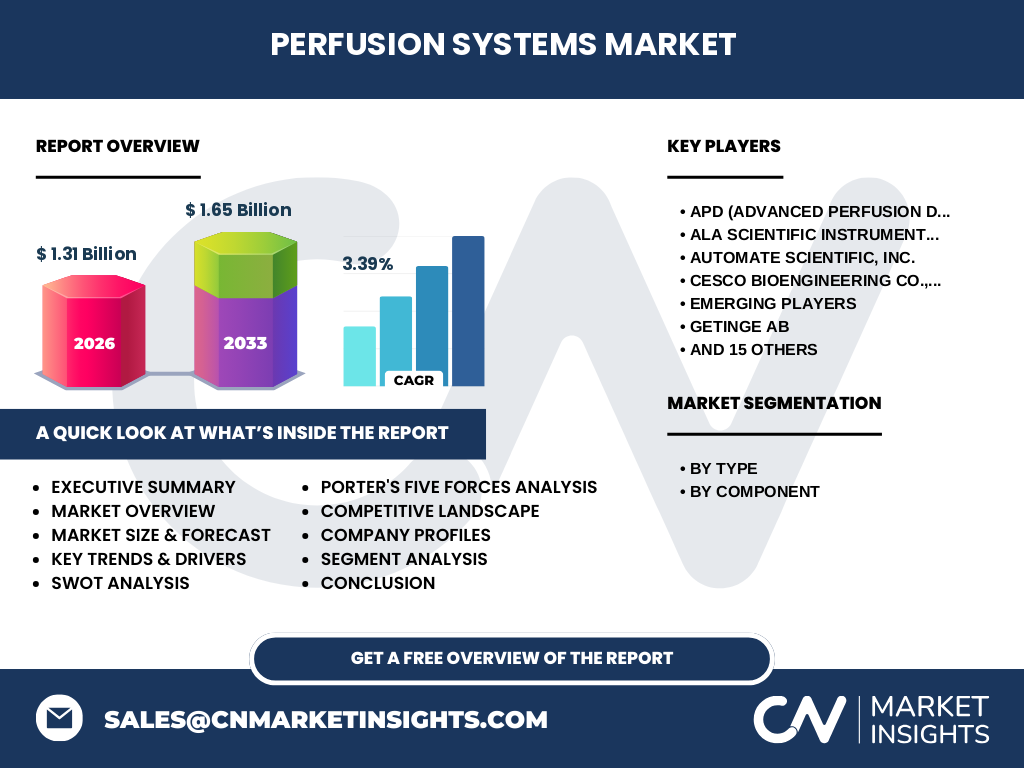

执行摘要

灌注系统市场正处于稳步增长阶段,市场规模预计从2026年的13.1亿美元增长到2033年的16.5亿美元,复合年增长率为3.39%。市场增长主要受器官移植需求增加、医疗技术进步和精准医疗发展推动。微流控灌流系统、生物反应器灌流系统等细分市场表现出强劲增长势头。竞争格局集中,主要企业通过技术创新和战略合作保持领先地位。市场面临高成本和复杂操作等挑战,但新兴技术和应用领域为未来发展提供了广阔空间。

灌注系统市场预测(2025-2032)

根据市场研究数据,灌注系统市场预计将在2025年至2032年间保持稳定增长。从2026年的13.1亿美元市场规模出发,市场预计将在2027年至2033年间增长至16.5亿美元。这一增长轨迹表明市场将以3.39%的复合年增长率稳步扩张。增长动力主要来自于器官移植手术的增加、医疗技术创新以及新兴市场的需求增长。未来几年,市场将继续受到技术进步和应用领域扩展的推动。

按类型和组件划分的市场规模和份额

按类型划分,灌注系统市场包括微流控灌流系统、小型哺乳动物器官灌流系统、生物反应器灌流系统和重力或压力驱动灌流系统。其中,微流控系统因其高精度和微型化优势而占据重要份额。按组件划分,市场包括灌流泵、氧合器、心肺机、监测系统和套管等。灌流泵作为核心组件,在市场中占据主导地位,而监测系统的重要性也在不断提升,反映了智能化趋势的加强。

按地区划分的全球市场规模和份额

全球灌注系统市场在不同地区表现出差异化的发展态势。北美地区由于先进的医疗体系和高器官移植率,占据市场的主要份额。欧洲市场紧随其后,得益于成熟的医疗基础设施和强劲的研发能力。亚太地区市场正在快速增长,中国、日本和印度等国家因医疗需求增加和医疗支出提升而成为增长引擎。拉丁美洲和中东非洲地区市场规模相对较小,但增长潜力显著。

区域分析

北美地区市场规模最大,技术最先进,主要得益于美国成熟的医疗体系和高器官移植率。欧洲市场以德国、法国和英国为核心,市场发展稳定,创新能力强。亚太地区市场增长最快,中国、日本和印度等新兴经济体推动了市场扩张。这些地区受益于医疗需求增加、医疗支出提升和医疗基础设施改善。拉丁美洲和中东非洲地区市场发展相对滞后,但随着医疗水平提高和经济增长,市场潜力正在显现。

灌注系统市场领先企业简介

灌注系统市场的主要企业包括TERUMO CORPORATION、Medtronic、Getinge AB等国际知名医疗设备公司。这些企业通过强大的研发能力和全球化布局保持市场领先地位。例如,TERUMO CORPORATION在心肺机领域拥有深厚的技术积淀,Medtronic在微创手术设备方面具有优势。新兴企业如OrganOx专注于器官保存技术创新,通过差异化战略在特定细分市场中占据地位。这些企业通过持续的技术创新、产品升级和战略合作来应对市场竞争。

波特五力分析

在灌注系统市场中,供应商的议价能力中等,主要受限于专业原材料供应商的数量。买家的议价能力较强,尤其是在大型医疗机构中。新进入者的威胁较低,因为市场进入壁垒较高,包括技术门槛、监管要求和资本投入。替代品的威胁中等,主要来自于其他器官支持技术的进步。行业内的竞争程度较高,主要企业通过技术创新、产品性能和服务质量来竞争市场份额。

SWOT分析

优势:技术先进,应用领域广泛,市场需求稳定增长。弱点:高成本,操作复杂,维护要求高。机会:新兴市场增长,技术创新,应用领域扩展。威胁:替代技术发展,经济波动影响,政策法规变化。总体而言,市场优势和机会大于威胁和弱点,为持续增长奠定了基础。

价值链分析

灌注系统市场价值链包括原材料供应商、零部件制造商、系统集成商、分销商和终端用户。核心价值体现在技术研发、产品设计和系统集成环节。制造环节注重质量控制和成本优化。销售和售后服务是价值链的重要组成部分,直接影响客户满意度和市场口碑。未来价值链将向数字化和服务化方向演进,智能化水平的提高将进一步提升整体价值。

关键投资洞察

投资灌注系统市场应重点关注技术创新领域,尤其是微流控技术和智能化系统。新兴市场的发展潜力巨大,值得重点关注。企业并购和战略合作是快速进入市场或增强竞争力的有效途径。投资应关注产品性能提升和成本控制的平衡。同时,关注政策法规变化和医疗保险覆盖情况对市场的影响。

结论

灌注系统市场正处于稳步增长阶段,市场规模预计将从2026年的13.1亿美元增长到2033年的16.5亿美元。市场增长主要受器官移植需求增加、医疗技术进步和精准医疗发展推动。竞争格局集中,主要企业通过技术创新和战略合作保持领先地位。市场面临高成本和复杂操作等挑战,但新兴技术和应用领域为未来发展提供了广阔空间。整体而言,市场前景乐观,值得持续关注。

研究方法

本研究采用了市场调研、数据分析和专家访谈相结合的方法。通过收集和分析行业报告、财务数据、技术文献等二手资料,结合对行业专家的深度访谈,获取了市场规模、增长趋势和竞争格局等关键信息。同时,运用SWOT分析和波特五力模型等工具对市场进行全面分析。研究覆盖了主要地区和细分市场,力求提供全面、客观的市场洞察。

研究范围

本研究聚焦于全球灌注系统市场,涵盖了主要类型和组件的市场分析。研究覆盖了2025年至2032年的市场预测,重点关注市场规模、增长趋势、竞争格局和区域差异。研究对象包括主要企业、新兴企业和市场发展趋势。研究范围排除了极小众的应用领域和未商业化的技术。研究旨在为行业参与者提供市场洞察和战略参考。

关键企业和最新动态

灌注系统市场的关键企业包括TERUMO CORPORATION、Medtronic、Getinge AB等国际知名医疗设备公司。这些企业通过强大的研发能力和全球化布局保持市场领先地位。近期,企业纷纷加大对微流控技术和智能化系统的研发投入。TERUMO CORPORATION发布了新一代心肺机,性能得到显著提升。Medtronic推出了一款集成了AI技术的监测系统,实现了更精准的器官功能评估。OrganOx则在器官保存技术方面取得了新突破,为器官移植手术提供了更可靠的保障。