骨科医疗机器人市场概述 - 定义、范围和重要性

骨科医疗机器人市场是指专门用于骨科手术和康复治疗的机器人系统和相关技术解决方案的市场领域。这些系统通过精确的机械操作、图像引导和智能控制技术,帮助医生在骨科手术中实现更高的精确度、稳定性和安全性。市场范围涵盖手术机器人系统、康复机器人设备、相关软件平台、配件和耗材等。其重要性在于能够显著提高手术成功率、缩短患者恢复时间、降低术后并发症发生率,同时减轻医生工作强度,推动骨科诊疗向精准化和微创化方向发展。

骨科医疗机器人市场驱动因素、制约因素、挑战和机遇

市场驱动因素包括全球老龄化人口增长导致骨科疾病发病率上升、医疗技术进步推动机器人系统性能提升、患者对微创手术需求增加以及医疗保险政策对先进手术设备的逐步认可。制约因素主要有高昂的设备采购和维护成本、复杂的培训要求、部分地区医疗基础设施不足以及法规审批流程较长。挑战包括技术标准化程度不高、不同系统之间兼容性差、数据安全和隐私保护问题。机遇方面,新兴市场潜力巨大、技术融合趋势明显、个性化医疗需求增长为产品创新提供空间。

骨科医疗机器人市场增长趋势

当前市场增长趋势主要表现为人工智能和机器学习的深度融合,使机器人系统能够实现自适应手术规划和实时路径优化。微创手术机器人技术不断成熟,手术创口越来越小,恢复时间显著缩短。便携式和模块化设计成为产品开发重点,降低了设备部署门槛。远程手术指导和协同手术平台开始出现,为医疗资源共享创造条件。同时,康复机器人市场快速增长,尤其在中风和骨折后功能恢复领域应用广泛。

COVID-19对骨科医疗机器人市场的影响

疫情初期,由于医院优先处理新冠患者和减少非紧急手术,骨科手术数量大幅下降,市场需求受到一定冲击。但疫情也加速了远程医疗和远程手术指导的需求,推动了相关技术的发展。随着疫情得到控制,市场呈现快速恢复态势,部分地区甚至出现手术积压导致的需求反弹。疫情还提高了对医疗资源优化配置的重视,促进了机器人技术在骨科领域的广泛应用。

骨科医疗机器人市场竞争格局

市场竞争格局相对集中,主要由全球医疗设备巨头和专业机器人公司主导。市场呈现技术壁垒高、产品研发投入大、客户忠诚度强等特点。大型企业通过并购和合作不断扩大产品线和市场份额,而中小企业则在特定细分领域寻找突破口。技术迭代速度快,产品生命周期相对较短,企业需要持续投入研发以保持竞争力。

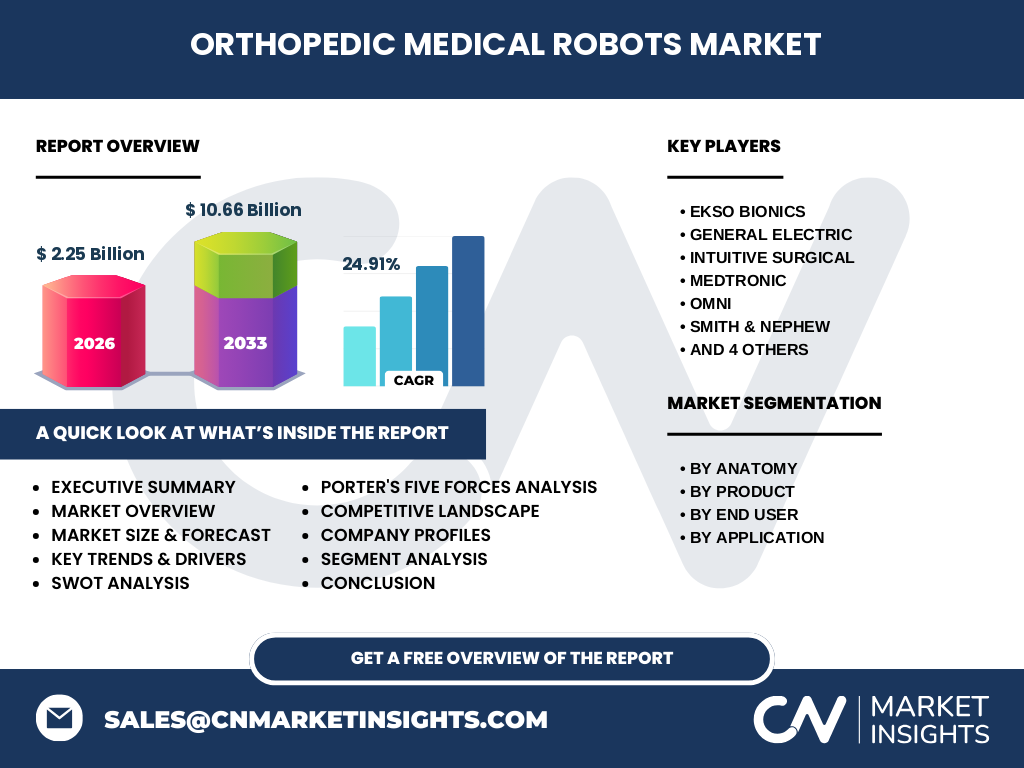

执行摘要

骨科医疗机器人市场正处于快速发展阶段,市场规模从2026年的2.25亿美元增长至2033年的10.66亿美元,复合年增长率高达24.91%。市场增长主要受技术进步、疾病负担加重和医疗需求升级推动。尽管面临成本高和培训复杂等挑战,但市场前景依然广阔。各细分市场均有增长机会,其中手术应用和医院终端用户市场份额较大。全球市场分布不均,发达地区市场成熟度高,新兴市场增长潜力大。

骨科医疗机器人市场预测

根据市场分析,骨科医疗机器人市场将保持高速增长态势。从2027年到2033年,市场规模预计将从2.25亿美元增长至10.66亿美元,复合年增长率为24.91%。这一增长主要得益于技术持续创新、应用场景不断拓展以及新兴市场需求释放。预计在未来几年内,市场将呈现稳步上升趋势,尤其是在亚太地区和拉丁美洲等新兴经济体市场。

骨科医疗机器人市场规模和份额(按细分市场)

按解剖学分类,下肢市场份额较大,主要用于膝关节和髋关节置换手术,因这类手术量大且对精确度要求高;上肢市场增长较快,主要应用于肩肘关节手术。按产品分类,系统和仪器及配件市场占据主要份额,其中手术机器人系统是核心组成部分。按终端用户分类,医院市场份额最大,骨科诊所和门诊手术中心市场增长较快。按应用分类,手术市场需求最大,康复市场增长迅速,尤其在中风和骨折后恢复领域。

全球骨科医疗机器人市场规模和份额(按地区)

全球骨科医疗机器人市场分布不均,北美地区市场规模最大,主要得益于先进的医疗体系、较高的医疗支出和较高的新技术接受度。欧洲市场位居第二,日本和韩国等亚太发达国家市场成熟度较高。亚太新兴市场如中国和印度市场增长最快,主要受人口基数大、疾病负担重和医疗水平提升推动。拉丁美洲和中东非洲市场潜力较大但发展相对滞后。

骨科医疗机器人市场区域分析

北美地区市场成熟度最高,技术创新领先,市场集中度高,主要企业总部多位于此。欧洲市场发展稳定,注重产品质量和法规合规,德国、法国和英国是主要市场。亚太地区市场差异较大,日本和韩国技术水平高,中国市场增长最快,印度市场潜力大但普及率较低。拉丁美洲市场受经济发展影响较大,巴西和墨西哥是主要市场。中东非洲市场规模较小,但部分海湾国家市场发展较快。

骨科医疗机器人市场领先企业概况

市场领先企业包括Ekso Bionics、通用电气、直觉外科、美敦力、Omni、史密斯&内普、史赛克、Think Surgical Inc、Wright Medical Group N. V和捷迈邦德等。这些企业在技术研发、产品线、市场份额和全球布局方面具有优势。它们通过持续创新、战略合作和并购扩张等方式保持市场竞争力。各企业在产品定位、技术路线和市场策略上存在差异,共同推动市场发展。

骨科医疗机器人市场波特五力分析

供应商议价能力中等,主要原材料和核心零部件供应商相对集中。购买者议价能力较强,主要是医院和大型医疗机构,对价格和性能要求高。新进入者威胁中等偏高,主要受技术壁垒和资本投入限制。替代品威胁较低,传统手术方式难以完全替代机器人手术优势。行业竞争激烈,主要表现为技术竞争、产品差异化和市场份额争夺。

骨科医疗机器人市场SWOT分析

优势:技术先进,手术精确度高,市场增长潜力大。劣势:成本高,培训要求复杂,部分地区接受度低。机会:新兴市场需求增长,技术融合趋势明显,个性化医疗需求上升。威胁:政策法规不确定性,经济波动影响医疗支出,竞争对手技术进步。

骨科医疗机器人市场价值链分析

价值链包括核心零部件供应商、系统集成商、软件开发商、分销商、终端用户和售后服务商等环节。核心零部件供应商提供高精度传感器、执行器等关键部件。系统集成商负责硬件和软件整合。软件开发商提供手术规划和导航等应用。分销商负责产品推广和销售。终端用户主要是医院和诊所。售后服务商提供维护和培训等服务。

骨科医疗机器人市场关键投资洞察

投资重点应关注技术创新型企业,尤其是人工智能、图像处理和微创手术领域。新兴市场增长潜力大,值得关注本地化企业和合资企业。康复机器人市场增长快,相关企业值得关注。企业并购和战略合作频繁,投资需关注行业整合趋势。政策支持和医疗保险覆盖范围扩大将影响市场发展,需关注相关政策动向。

骨科医疗机器人市场结论

骨科医疗机器人市场正处于快速发展阶段,市场规模从2026年的2.25亿美元增长至2033年的10.66亿美元,复合年增长率高达24.91%。市场增长主要受技术进步、疾病负担加重和医疗需求升级推动。尽管面临成本高和培训复杂等挑战,但市场前景依然广阔。各细分市场均有增长机会,其中手术应用和医院终端用户市场份额较大。全球市场分布不均,发达地区市场成熟度高,新兴市场增长潜力大。

研究方法

本研究采用定性和定量相结合的研究方法。通过广泛的市场调研和数据收集,包括对行业专家的访谈、对公司财报的分析以及对市场趋势的跟踪。数据经过严格的验证和交叉核对,以确保准确性和可靠性。研究还利用了先进的市场建模技术来预测未来的市场趋势。

研究范围

本研究涵盖了骨科医疗机器人市场的各个方面,包括市场规模、增长趋势、竞争格局、区域分析等。研究重点关注2025年至2032年的市场预测,并对各细分市场和地区进行了详细分析。研究还探讨了市场的主要驱动因素、制约因素和机会,以及新冠疫情对市场的影响。

骨科医疗机器人市场关键公司和最新发展

市场关键公司包括Ekso Bionics、通用电气、直觉外科、美敦力、Omni、史密斯&内普、史赛克、Think Surgical Inc、Wright Medical Group N. V和捷迈邦德等。这些公司最近在产品创新、战略合作和市场拓展方面均有重要进展。例如,部分公司推出了新一代手术机器人系统,提升了手术精确度和效率;也有公司通过并购扩大产品线,或与医院建立合作关系,共同推进骨科机器人技术的发展。