专业医院市场概述 - 定义、范围和意义

专业医院市场是指专注于特定医疗领域的医院,如儿科、妇产科、肿瘤科、骨科、神经科等,提供针对性强、技术水平高的医疗服务。这类医院通常拥有先进的医疗设备、专业的医疗团队和特色的诊疗技术,能够为患者提供更精准、高效的医疗服务。专业医院市场的重要性体现在:首先,它能够满足日益增长的专业化医疗需求,填补综合医院在某些领域的不足;其次,专业医院推动了医疗技术的发展和创新,促进了医疗服务的质量提升;最后,专业医院市场的发展对于优化医疗资源配置、提高医疗效率、降低医疗成本具有重要意义。

专业医院市场驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

专业医院市场的主要驱动因素包括:医疗技术进步、老龄化人口增长、慢性病发病率上升、医疗消费意识提升、政府政策支持等。这些因素共同推动了专业医院市场需求的增长。制约因素主要有:高昂的建设和运营成本、专业人才短缺、医疗设备更新换代快、市场竞争激烈等。挑战包括:如何平衡医疗质量和成本、如何应对政策变化、如何实现可持续发展等。机遇方面,随着精准医疗、人工智能、远程医疗等新技术的应用,专业医院市场将迎来新的发展机遇,同时跨界融合、国际合作等也为市场发展提供了新的空间。

专业医院市场增长趋势 - 当前和新兴趋势塑造市场

当前专业医院市场的主要增长趋势包括:向专科化、精细化方向发展,强调医疗服务的精准性和个性化;注重医疗质量和安全,加强医疗质量管理体系建设;积极推动医疗信息化建设,实现医疗数据共享和智慧医疗;加强国际交流与合作,引进国外先进技术和经验;注重人才培养和团队建设,提高医疗服务水平。新兴趋势方面,人工智能、大数据、云计算等新技术的应用正在改变专业医院的运营模式和管理方式,远程医疗、移动医疗等新模式的兴起为专业医院提供了新的发展方向。

COVID-19对专业医院市场的影响 - 疫情影响和恢复轨迹

COVID-19疫情对专业医院市场产生了深远影响。首先,疫情期间,专业医院承担了大量新冠患者的救治任务,部分专科的常规诊疗受到影响。其次,疫情加速了远程医疗、在线问诊等新模式的普及,改变了患者的就医习惯。再次,疫情暴露了医疗体系的薄弱环节,推动了医疗资源整合和优化。恢复方面,随着疫情得到控制,专业医院市场正逐步恢复正常,但一些疫情带来的变化,如远程医疗的普及、医疗服务的线上线下融合等,将持续影响市场发展。未来,专业医院需要加强疫情防控能力建设,提高应对突发公共卫生事件的能力。

专业医院市场竞争格局 - 主要竞争对手和市场整合

专业医院市场竞争格局呈现出多元化特点,既有公立专科医院,也有私立专科医院,还有外资医院等。主要竞争对手包括上述列出的知名医院,如克利夫兰诊所、约翰斯·霍普金斯医学中心、纽约大学朗格尼医学中心等。这些医院在专业领域具有很强的影响力和竞争力。市场整合方面,随着行业发展,专业医院市场正逐渐向大型医疗集团集中,一些知名的专科医院正在通过并购、合作等方式扩大规模,提升竞争力。同时,一些新兴的专科医院也在快速崛起,为市场带来新的活力。

执行摘要 - 高层次概述和关键发现

专业医院市场正处于快速发展阶段,市场规模持续扩大,技术水平不断提升。市场的主要特点是专科化程度高、服务精准度强、技术水平先进。市场增长的主要驱动力是医疗需求的多样化和专业化,以及医疗技术进步带来的服务升级。市场面临的挑战是如何平衡医疗质量和成本、如何应对政策变化、如何实现可持续发展。未来,随着新技术的应用和新模式的兴起,专业医院市场将迎来新的发展机遇,市场竞争也将更加激烈。总体而言,专业医院市场具有广阔的发展前景,但也需要应对各种挑战,实现健康可持续发展。

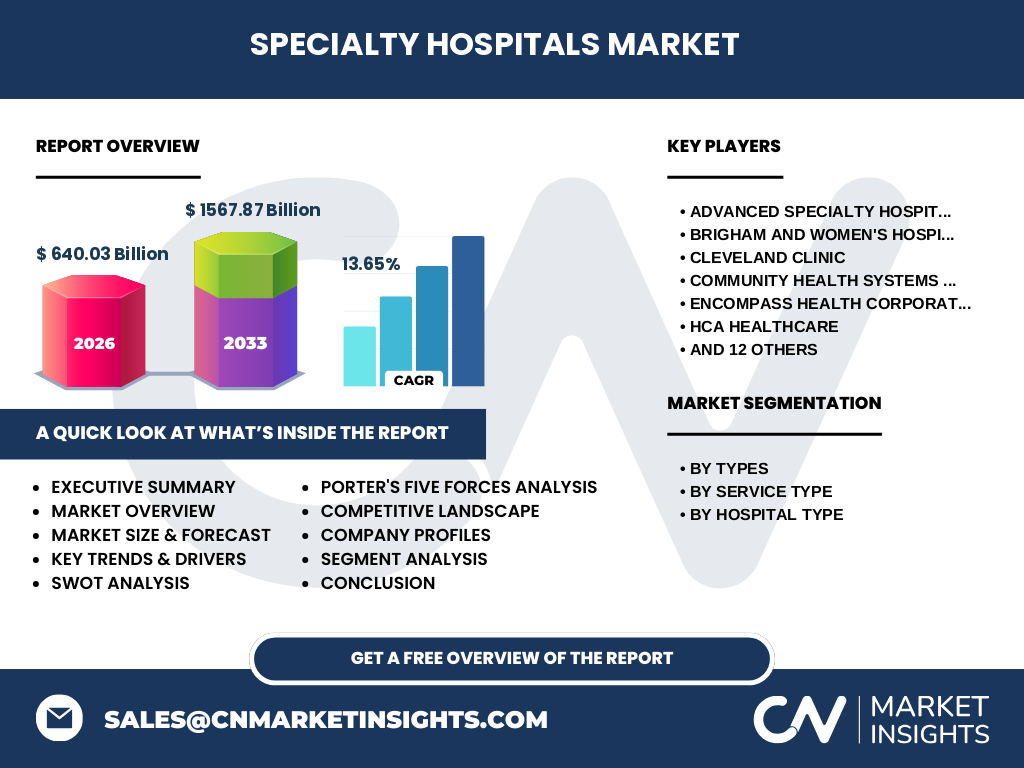

专业医院市场预测 - 2025-2032年预测

根据市场研究数据,专业医院市场规模在2026年达到640.03亿,预计到2027年至2033年将增长至1567.87亿。这意味着在2027-2033年期间,市场将保持强劲增长势头,复合年增长率(CAGR)为13.65%。这一增长主要得益于医疗需求的持续增长、医疗技术进步带来的服务升级、以及政府对医疗健康领域的持续投入。同时,随着人口老龄化进程的加快和慢性病发病率的上升,专业医院市场的需求也将持续增长。不过,市场增长也面临一些挑战,如医疗成本的上升、人才短缺等,需要行业各方共同努力来应对。

专业医院市场按细分市场规模和份额 - 按{segmentData}细分

按类型细分,专业医院市场包括儿科医院、妇产科医院、耳鼻喉医院、肿瘤医院、康复医院、骨科医院、神经科医院、心血管医院、IVF医院等。其中,肿瘤医院、骨科医院、神经科医院等专科医院由于市场需求大、技术含量高,市场份额相对较大。按服务类型细分,市场主要分为门诊和住院两大类,其中住院服务由于涉及手术治疗、重症监护等,市场份额相对较高。按医院类型细分,市场分为公立医院和私立医院,公立医院由于其公益性和规模优势,在某些专科领域占据主导地位,但私立医院凭借其服务灵活、效率高等优势,在市场中也占据重要份额。

全球专业医院市场按地区规模和份额 - 地理分布

全球专业医院市场地域分布不均,发达国家和发展中国家市场规模和增长速度存在较大差异。北美地区,特别是美国,由于其先进的医疗技术和较高的医疗支出,专业医院市场规模较大,市场份额较高。欧洲地区市场规模也较大,但增长速度相对较慢。亚太地区,特别是中国、印度等新兴市场,由于人口基数大、医疗需求增长快,专业医院市场增长速度较快,市场份额正在逐步提升。中东、非洲等地区专业医院市场发展相对滞后,但随着经济的发展和医疗水平的提高,市场增长空间较大。

专业医院市场区域分析 - 详细区域市场表现

专业医院市场区域分析显示,不同地区的市场表现存在较大差异。北美地区,特别是美国,专业医院市场发展较为成熟,市场规模大,技术水平高,但增长速度相对较慢。欧洲地区市场规模较大,但增长速度相对较慢,主要受到经济增长放缓、人口老龄化等因素影响。亚太地区,特别是中国、印度等新兴市场,专业医院市场发展迅速,增长速度快,市场规模正在快速扩大。中东、非洲等地区专业医院市场发展相对滞后,但随着经济的发展和医疗水平的提高,市场增长空间较大。拉丁美洲地区专业医院市场发展也较快,但受到经济波动等因素影响,市场稳定性相对较差。

专业医院市场领先公司简介 - 行业参与者和战略

专业医院市场的主要参与者包括Advanced Specialty Hospitals、Brigham and Women's Hospital、Cleveland Clinic、Community Health Systems Inc、Encompass Health Corporation、HCA Healthcare、Icahn School of Medicine at Mount Sinai、Indiana University Health, Inc.、Johns Hopkins Medicine (Wilmer Eye Institute)、Kindred Healthcare, LLC、McLean Hospital、Memorial Sloan Kettering Cancer Center、NYU Langone Hospitals、Select Medical Holdings Corp、Stanford Health Care、Steward Health Care System LLC、Universal Health Services Inc、Vibra Healthcare, LLC等。这些公司在专业领域具有很强的影响力和竞争力,拥有先进的医疗技术、专业的医疗团队和丰富的临床经验。它们的战略主要集中在提升医疗质量、拓展服务范围、加强技术研发、推动国际合作等方面。

专业医院市场的波特五力分析 - 竞争力量评估

波特五力分析显示,专业医院市场的竞争力量主要体现在以下几个方面:首先,新进入者的威胁中等,专业医院需要大量资金投入和专业人才,进入壁垒较高,但随着市场需求增长,新进入者威胁也在增加。其次,供应商的议价能力中等,专业医院对医疗设备、药品等供应商的依赖程度较高,但由于市场竞争激烈,供应商议价能力受到一定限制。再次,买家的议价能力较强,患者对医疗服务的选择权较大,医院需要通过提升服务质量来吸引患者。此外,替代品的威胁中等,其他医疗机构可以提供部分替代服务,但专业医院的专科优势仍较明显。最后,行业内竞争激烈,各大医院都在通过提升服务质量、拓展服务范围、加强技术研发等方式来增强竞争力。

专业医院市场的SWOT分析 - 优势、劣势、机会、威胁

专业医院市场的SWOT分析显示:优势方面,专业医院拥有先进的医疗技术、专业的医疗团队和特色的诊疗技术,能够为患者提供高质量的医疗服务;市场需求增长快,发展空间大;政府政策支持力度大。劣势方面,建设和运营成本高,人才短缺,医疗设备更新换代快,市场竞争激烈。机会方面,随着医疗需求的多样化和专业化,专业医院市场需求将持续增长;新技术的应用为专业医院发展提供了新的机遇;国际合作与交流为专业医院发展开辟了新的空间。威胁方面,医疗成本的上升可能影响患者的就医意愿;政策变化可能影响市场发展;市场竞争可能加剧。

专业医院市场价值链分析 - 行业结构和价值流动

专业医院市场价值链分析显示,行业结构较为复杂,涉及多个环节。上游环节包括医疗设备制造商、药品供应商等,它们为专业医院提供医疗设备和药品等基础产品。中游环节是专业医院本身,它们通过整合医疗资源,为患者提供医疗服务。下游环节是患者,他们是专业医院服务的最终消费者。在价值流动方面,专业医院通过提供高质量的医疗服务,为患者创造价值,同时通过与上游供应商的合作,获取先进的医疗设备和药品,提升服务质量。整个价值链的优化需要各环节的协同合作,共同提升专业医院市场的整体效率和服务质量。

专业医院市场的关键投资见解 - 战略投资建议

专业医院市场的关键投资见解主要集中在以下几个方面:首先,投资重点应放在医疗技术研发上,通过技术创新提升服务质量,增强市场竞争力。其次,应重视人才培养和团队建设,通过引进和培养专业人才,提升医疗服务水平。再次,应关注市场需求变化,根据市场需求调整服务结构,拓展服务范围。此外,应加强国际交流与合作,引进国外先进技术和经验,提升专业医院的国际竞争力。最后,应关注政策变化,积极应对政策调整,确保投资的安全性和有效性。

专业医院市场结论 - 总结和关键要点

专业医院市场正处于快速发展阶段,市场规模持续扩大,技术水平不断提升。市场的主要特点是专科化程度高、服务精准度强、技术水平先进。市场增长的主要驱动力是医疗需求的多样化和专业化,以及医疗技术进步带来的服务升级。市场面临的挑战是如何平衡医疗质量和成本、如何应对政策变化、如何实现可持续发展。未来,随着新技术的应用和新模式的兴起,专业医院市场将迎来新的发展机遇,市场竞争也将更加激烈。总体而言,专业医院市场具有广阔的发展前景,但也需要应对各种挑战,实现健康可持续发展。

研究方法 - 本研究如何进行

本研究采用了多种研究方法,包括文献研究、实地调研、专家访谈等。文献研究方面,我们查阅了大量的相关文献资料,包括学术论文、行业报告、政策文件等,了解专业医院市场的发展现状和趋势。实地调研方面,我们深入到一些专业医院进行实地考察,了解其运营情况和管理模式。专家访谈方面,我们邀请了行业专家进行深入访谈,听取他们对专业医院市场发展的看法和建议。此外,我们还利用了大数据分析等现代研究方法,对市场数据进行深入挖掘和分析,为研究提供数据支持。

研究范围 - 覆盖范围和局限性

本研究的范围主要集中在专业医院市场的发展现状、趋势、竞争格局、区域分布等方面。在覆盖范围上,我们力求全面、客观地反映专业医院市场的实际情况。但在局限性方面,由于专业医院市场涉及的领域较广,且市场发展变化较快,我们的研究可能无法涵盖所有方面。此外,由于数据获取的限制,部分数据可能存在一定的误差。尽管如此,我们相信本研究能够为专业医院市场的发展提供有价值的参考和建议。

专业医院市场主要公司和最新发展 - 顶级公司简介及其最新公告、产品发布、合作伙伴关系和战略发展

专业医院市场的主要公司包括Advanced Specialty Hospitals、Brigham and Women's Hospital、Cleveland Clinic、Community Health Systems Inc、Encompass Health Corporation、HCA Healthcare、Icahn School of Medicine at Mount Sinai、Indiana University Health, Inc.、Johns Hopkins Medicine (Wilmer Eye Institute)、Kindred Healthcare, LLC、McLean Hospital、Memorial Sloan Kettering Cancer Center、NYU Langone Hospitals、Select Medical Holdings Corp、Stanford Health Care、Steward Health Care System LLC、Universal Health Services Inc、Vibra Healthcare, LLC等。这些公司在专业领域具有很强的影响力和竞争力,拥有先进的医疗技术、专业的医疗团队和丰富的临床经验。它们的最新发展主要集中在医疗技术研发、服务拓展、国际合作等方面。例如,一些医院正在积极引进人工智能、远程医疗等新技术,提升服务质量;一些医院正在拓展服务范围,开设新的专科;一些医院正在加强国际合作,引进国外先进技术和经验。这些最新发展为专业医院市场的发展注入了新的活力,也为市场的未来发展提供了新的方向。