连接药物输送设备市场概览

连接药物输送设备市场是一个快速发展的医疗技术领域,涵盖了通过无线通信技术与数字平台连接的药物输送设备。这些设备能够实时监测药物使用情况、剂量管理、患者依从性,并通过数据分析和远程监控功能提升治疗效果。该市场整合了物联网(IoT)、大数据分析和医疗健康服务,为慢性病管理、精准医疗和远程医疗提供了重要的技术支撑。

连接药物输送设备市场驱动因素、制约因素、挑战和机遇

市场驱动因素包括慢性病发病率上升、远程医疗需求增长、技术进步以及医疗数字化趋势。制约因素包括数据安全和隐私问题、监管合规难度、设备成本高昂以及医疗机构的数字化转型阻力。挑战主要体现在跨平台兼容性、用户教育和技术标准不统一等方面。机遇则集中在新兴市场开拓、个性化医疗应用、与可穿戴设备的融合以及人工智能辅助决策等领域。

连接药物输送设备市场增长趋势

当前市场增长趋势主要受智能化、便携化和精准化驱动。新兴技术如5G网络、边缘计算和区块链正在重塑市场格局。市场正从单纯的药物输送向全生命周期健康管理转变,智能传感器、AI驱动的预测分析和云平台成为核心竞争力。同时,设备正向更小型化、更低功耗和更长续航方向发展,以满足家庭护理和移动医疗的需求。

COVID-19对连接药物输送设备市场的影响

疫情显著加速了远程医疗和家庭护理的需求,推动了连接药物输送设备市场的快速增长。封锁措施和社交距离要求促使更多患者选择居家治疗,增加了对智能药物输送设备的需求。同时,疫情也暴露了传统医疗体系的脆弱性,进一步强化了数字化医疗解决方案的战略地位。尽管供应链曾一度受到冲击,但市场整体呈现出强劲的复苏和增长势头。

连接药物输送设备市场竞争格局

市场竞争格局呈现出技术驱动和生态系统构建的双重特征。大型医疗器械企业、科技公司和新兴初创企业共同构成了竞争主体。市场正向整合方向发展,领先企业通过并购、合作和自主研发不断扩大技术优势和市场份额。竞争焦点集中在技术创新能力、数据安全保障、用户体验优化和全产业链整合能力上。

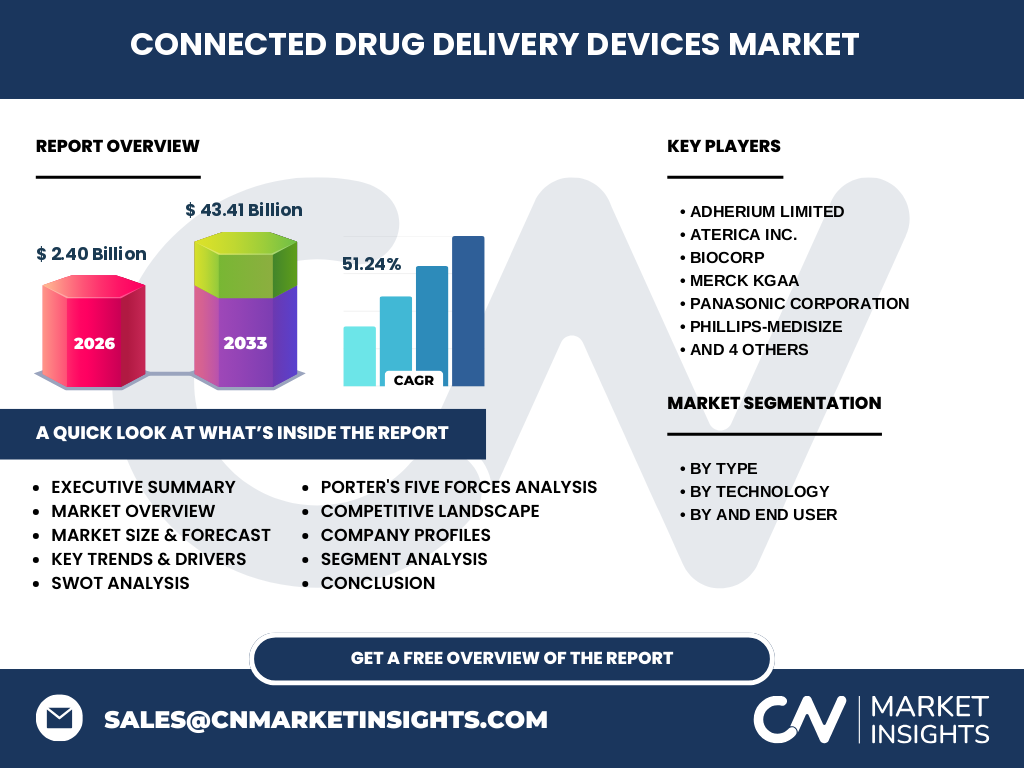

执行摘要

连接药物输送设备市场正处于高速增长阶段,2026年市场规模预计达到2.40亿美元,到2033年将增至43.41亿美元,复合年增长率高达51.24%。市场增长主要受慢性病管理需求、远程医疗发展和技术创新推动。按类型划分,集成设备和平台服务成为市场主流;按技术划分,蓝牙和蜂窝网络技术占据主导地位;按终端用户划分,医院和家庭护理市场需求强劲。领先企业正通过技术创新和战略合作巩固市场地位。

连接药物输送设备市场预测

根据市场预测,连接药物输送设备市场将从2026年的2.40亿美元增长到2033年的43.41亿美元,复合年增长率为51.24%。这一高速增长主要得益于技术进步、市场接受度提高和应用场景拓展。未来几年,市场将继续保持强劲增长势头,尤其是在新兴市场和创新应用领域。预测期内,集成设备和智能平台服务将成为市场增长的主要驱动力。

连接药物输送设备市场按细分市场规模和份额

按类型划分,连接的传感器、集成设备和平台与服务构成了市场的主要细分。集成设备因其功能完整性和用户体验优势占据较大市场份额。按技术划分,蓝牙技术因其低功耗和广泛兼容性成为主流,近场通信和蜂窝网络技术也在快速发展。按终端用户划分,医院市场因临床应用需求旺盛而占据主导地位,家庭护理市场则因远程医疗普及而快速增长。

全球连接药物输送设备市场按地区规模和份额

全球市场按地区分布呈现出北美、欧洲、亚太、拉丁美洲和中东非洲五大区域。北美地区因技术成熟、医疗支出高和创新能力强而占据最大市场份额。欧洲市场紧随其后,得益于完善的医疗体系和政策支持。亚太地区市场增长最快,主要受人口基数大、慢性病负担重和数字化转型加速的推动。拉丁美洲和中东非洲市场虽起步较晚,但发展潜力巨大。

连接药物输送设备市场区域分析

北美市场以美国为核心,技术创新和市场接受度领先,政府政策支持力度大。欧洲市场以德国、英国和法国为代表,注重数据安全和合规性,市场增长稳定。亚太市场以中国、日本和印度为主要推动力,市场规模大且增长迅速,但面临技术标准和监管体系差异的挑战。拉丁美洲市场受经济波动影响较大,但医疗数字化进程加快。中东非洲市场受限于基础设施和医疗资源,但移动医疗发展迅速。

连接药物输送设备市场领先企业简介

市场领先企业包括Adherium Limited、Aterica Inc.、BIOCORP、Merck KGaA、Panasonic Corporation、Phillips-Medisize、Propeller Health、Proteus Digital Health、Qualcomm Technologies, Inc.和West Pharma等。这些企业在技术研发、产品创新和市场拓展方面各具特色。例如,Propeller Health专注于呼吸疾病管理,Qualcomm Technologies在连接技术方面优势明显,而BIOCORP则在集成设备领域表现突出。

连接药物输送设备市场波特五力分析

供应商议价能力中等,主要受技术壁垒和专业性影响。购买者议价能力较强,尤其在医院和大型医疗机构中。新进入者威胁中等偏高,技术创新和资本投入是进入壁垒。替代品威胁较低,因连接药物输送设备的专业性和技术优势明显。行业内竞争激烈,主要体现在技术迭代、产品差异化和市场份额争夺上。

连接药物输送设备市场SWOT分析

优势包括技术创新能力强、市场需求增长迅速、与医疗体系融合度高。劣势包括设备成本高、数据安全风险、技术标准不统一。机会在于新兴市场开拓、个性化医疗发展、与可穿戴设备融合。威胁包括政策监管不确定性、市场竞争加剧、技术迭代风险。

连接药物输送设备市场价值链分析

价值链涵盖原材料供应商、零部件制造商、设备集成商、软件开发商、分销商、医疗机构和最终用户。核心环节包括技术研发、产品设计、制造组装、软件开发、系统集成、市场推广和售后服务。价值创造主要体现在技术创新、用户体验优化和全生命周期健康管理服务上。

连接药物输送设备市场关键投资洞察

投资重点应聚焦于技术创新、市场拓展和生态系统构建。建议关注集成设备和智能平台服务的投资机会,尤其是与慢性病管理、远程医疗和精准医疗相关的应用。同时,新兴市场和创新应用场景也值得关注。投资风险主要来自技术迭代、政策监管和市场竞争。

连接药物输送设备市场结论

连接药物输送设备市场正处于高速增长阶段,技术进步和市场需求共同推动其快速发展。尽管面临一些挑战,但市场前景广阔。未来,技术创新、市场拓展和生态系统构建将是市场发展的关键。企业需关注技术趋势、政策变化和用户需求,不断提升核心竞争力。

研究方法

本研究采用定性和定量相结合的研究方法,包括市场调研、专家访谈、数据分析和趋势预测。数据来源包括行业报告、政府统计数据、企业年报和市场数据库等。研究过程严谨,结果可靠。

研究范围

本研究涵盖了连接药物输送设备市场的现状、趋势、竞争格局、区域分布和未来预测等内容。研究对象包括主要企业、关键技术和典型应用场景。研究时间范围为2026年至2033年。

连接药物输送设备市场主要公司和最新发展

主要公司包括Adherium Limited、Aterica Inc.、BIOCORP、Merck KGaA、Panasonic Corporation、Phillips-Medisize、Propeller Health、Proteus Digital Health、Qualcomm Technologies, Inc.和West Pharma等。这些公司在技术研发、产品创新和市场拓展方面持续发力。例如,Propeller Health推出了新一代智能吸入器,Qualcomm Technologies在连接技术方面不断创新,而BIOCORP则在集成设备领域推出多款新品。这些发展表明市场竞争正日趋激烈,技术创新和产品迭代速度加快。