欧洲专科医院市场概述 - 定义、范围和意义

欧洲专科医院市场是指专注于特定医疗领域的医院,为患者提供专业化的诊断、治疗和护理服务。这些医院涵盖儿科、妇产科、肿瘤科、骨科、心血管科等多个专科领域,通过集中资源和专业技术,为患者提供高质量的医疗服务。专科医院在欧洲医疗体系中扮演着重要角色,它们能够提供更精准的治疗方案、更先进的医疗设备和更专业的医疗团队,从而提高患者的治疗效果和满意度。随着欧洲人口老龄化程度加深和慢性病发病率上升,专科医院市场需求持续增长,成为欧洲医疗服务行业的重要组成部分。

欧洲专科医院市场驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

欧洲专科医院市场的主要驱动因素包括:人口老龄化导致慢性病和老年病患者数量增加;医疗技术进步推动专科治疗水平提升;患者对高质量医疗服务的需求增长;政府对医疗卫生事业的投入增加。然而,市场也面临一些制约因素,如医疗成本上升、医疗资源分配不均、医疗政策和法规的限制等。挑战主要集中在医疗人才短缺、医疗设备更新换代成本高、跨国医疗服务协调困难等方面。机遇则体现在医疗旅游市场的快速发展、远程医疗技术的应用推广、专科医疗服务国际化合作的加强等。

欧洲专科医院市场增长趋势 - 当前和新兴趋势塑造市场

欧洲专科医院市场当前的主要增长趋势包括:数字化医疗技术的广泛应用,如电子病历、远程医疗、人工智能辅助诊断等;个性化医疗服务的兴起,根据患者基因信息和病史制定个性化治疗方案;医疗服务的国际化趋势,吸引海外患者来欧洲接受专科治疗;医疗服务的连锁化经营模式逐渐成熟;医疗服务的价值导向型转变,注重治疗效果和患者满意度。新兴趋势则包括:精准医疗技术的突破应用,如基因编辑技术、纳米技术在医疗中的应用;医疗服务的智能化升级,如机器人辅助手术、智能化医疗设备的推广;医疗服务的预防导向型转变,注重疾病预防和健康管理。

COVID-19对欧洲专科医院市场的影响 - 疫情效应和恢复轨迹

COVID-19疫情对欧洲专科医院市场产生了深远影响。疫情期间,许多专科医院被迫暂停非紧急医疗服务,以腾出资源应对新冠疫情。这导致专科医疗服务的需求暂时下降,医院收入受到一定程度的影响。同时,疫情也加速了远程医疗和数字化医疗服务的应用,为专科医院的业务模式创新提供了契机。随着疫情得到控制,专科医院市场正在逐步恢复,但恢复速度和程度因地区和专科类型而异。一些受疫情影响较大的专科,如肿瘤科、心血管科等,正在加快恢复医疗服务的步伐,而一些与疫情防控相关的专科服务则可能保持较高需求水平。

欧洲专科医院市场竞争格局 - 主要竞争对手和市场整合

欧洲专科医院市场竞争格局相对分散,既有大型医疗集团,也有中小型专科医院。主要竞争对手包括大型医疗集团如HCA Healthcare、Community Health Systems Inc等,它们通过收购和合作扩大市场份额。同时,一些知名的专科医院如Cleveland Clinic、Johns Hopkins Medicine等也在市场上占据重要地位。市场整合趋势逐渐显现,大型医疗集团通过并购和合作扩大业务规模,提高市场份额。此外,一些跨国医疗集团也在积极进入欧洲市场,加剧了市场竞争。专科医院之间的竞争主要体现在医疗技术水平、服务质量、价格和品牌影响力等方面。

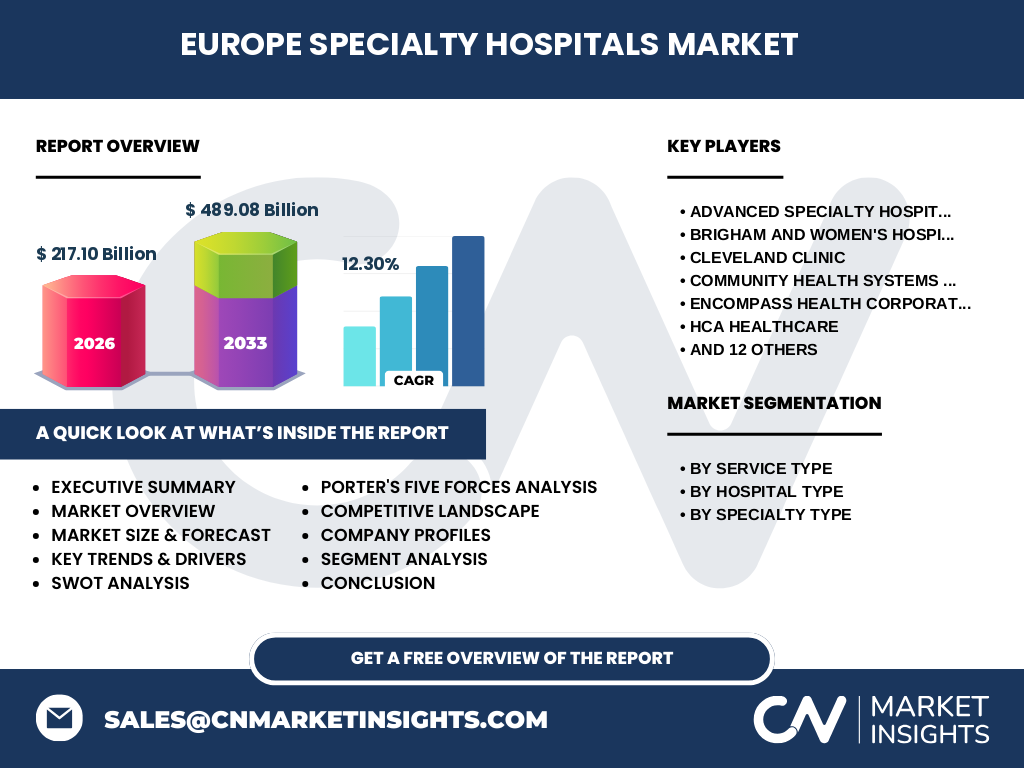

执行摘要 - 高层次概述和关键发现

欧洲专科医院市场正处于快速增长阶段,预计从2026年的217.10亿规模增长到2033年的489.08亿,复合年增长率达到12.30%。市场增长主要得益于人口老龄化、医疗技术进步和医疗服务需求增加等因素。市场按服务类型分为门诊和住院,按医院类型分为公立和私立,按专科类型涵盖儿科、妇产科、肿瘤科等多个领域。市场竞争格局相对分散,大型医疗集团和知名专科医院占据主导地位。COVID-19疫情对市场造成短期冲击,但也加速了数字化医疗服务的发展。未来,市场将继续保持增长态势,重点关注精准医疗、数字化医疗和医疗服务国际化等趋势。

欧洲专科医院市场预测 - 2025-2032年预测

根据市场研究数据,欧洲专科医院市场在2026年达到217.10亿的规模。预计到2027年市场规模将增长至489.08亿,复合年增长率为12.30%。这一增长主要得益于欧洲人口老龄化程度加深,慢性病和老年病患者数量持续增加,对专科医疗服务的需求不断上升。同时,医疗技术的进步和医疗服务质量的提升也将推动市场规模的扩大。在预测期内,市场增长将呈现区域差异,西欧地区由于经济发展水平较高和医疗技术较为先进,市场规模较大;而中东欧地区则由于人口基数大和医疗需求增长快,市场增速较快。不同专科类型的增长速度也存在差异,肿瘤科、心血管科等专科由于疾病发病率较高,市场规模较大。

欧洲专科医院市场按细分市场的规模和份额 - 按{segmentData}的细分

欧洲专科医院市场按服务类型分为门诊和住院两大类。门诊服务主要包括门诊诊断、门诊治疗和健康咨询等,适用于病情较轻或需要定期复查的患者。住院服务则适用于需要手术治疗、重症监护等病情较重的患者。按医院类型分为公立医院和私立医院。公立医院由政府投资建设和管理,服务范围较广,承担一定的公共卫生职能;私立医院则由私人或企业投资,服务质量较高,收费相对较高。按专科类型涵盖儿科、妇产科、耳鼻喉科、肿瘤科、康复科、骨科、神经内科、心血管科、试管婴儿科等多个领域。其中,肿瘤科和心血管科由于疾病发病率较高,市场规模较大。

全球欧洲专科医院市场按地区划分的规模和份额 - 地理分布

欧洲专科医院市场在全球范围内具有重要地位。从地理分布来看,西欧地区市场规模较大,主要集中在德国、法国、英国、意大利等发达国家。这些国家经济发展水平较高,医疗技术较为先进,医疗服务需求旺盛。北欧地区由于人口较少,市场规模相对较小,但医疗服务质量较高。南欧地区市场发展相对滞后,但随着经济的发展和医疗需求的增加,市场规模正在逐步扩大。东欧地区市场发展潜力较大,随着经济的发展和医疗投资的增加,市场规模将持续增长。总体来看,欧洲专科医院市场在全球范围内具有较高的市场份额和增长潜力。

欧洲专科医院市场的区域分析 - 详细的区域市场表现

欧洲专科医院市场的区域表现存在较大差异。西欧地区市场规模最大,主要集中在德国、法国、英国、意大利等国家。这些国家经济发展水平较高,医疗技术较为先进,医疗服务需求旺盛。北欧地区由于人口较少,市场规模相对较小,但医疗服务质量较高。南欧地区市场发展相对滞后,但随着经济的发展和医疗需求的增加,市场规模正在逐步扩大。东欧地区市场发展潜力较大,随着经济的发展和医疗投资的增加,市场规模将持续增长。此外,欧洲专科医院市场还受到国家医疗政策和法规的影响,不同国家的市场表现存在较大差异。

欧洲专科医院市场的主要公司简介 - 行业参与者和战略

欧洲专科医院市场的主要公司包括大型医疗集团如HCA Healthcare、Community Health Systems Inc等,它们通过收购和合作扩大市场份额。同时,一些知名的专科医院如Cleveland Clinic、Johns Hopkins Medicine等也在市场上占据重要地位。这些公司通过提供高质量的医疗服务、引进先进的医疗设备和技术、培养优秀的医疗团队等策略,保持了市场竞争力。此外,一些跨国医疗集团也在积极进入欧洲市场,加剧了市场竞争。这些公司在市场竞争中主要体现在医疗技术水平、服务质量、价格和品牌影响力等方面。

欧洲专科医院市场的波特五力分析 - 竞争力量评估

欧洲专科医院市场的波特五力分析显示:新进入者的威胁中等,由于医疗行业准入门槛较高,需要大量资金投入和专业技术,新进入者面临较大挑战。供应商的议价能力中等,医疗设备和药品供应商相对集中,但医院可以选择多个供应商。购买者的议价能力较高,患者对医疗服务质量和价格较为敏感,医院需要提供高质量的服务和合理的价格。替代品的威胁较低,专科医院提供的专业化医疗服务难以被其他医疗机构替代。行业内竞争激烈,大型医疗集团和知名专科医院之间的竞争主要体现在医疗技术水平、服务质量、价格和品牌影响力等方面。

欧洲专科医院市场的SWOT分析 - 优势、劣势、机会和威胁

欧洲专科医院市场的SWOT分析显示:优势包括医疗技术水平高、医疗服务质量优、医疗人才资源丰富等;劣势包括医疗成本高、医疗资源分配不均、医疗政策和法规限制较多等;机会包括医疗旅游市场快速发展、远程医疗技术应用推广、专科医疗服务国际化合作加强等;威胁包括医疗人才短缺、医疗设备更新换代成本高、跨国医疗服务协调困难等。总体来看,欧洲专科医院市场具有较强的竞争力和发展潜力,但也面临一些挑战和风险。

欧洲专科医院市场价值链分析 - 行业结构和价值流动

欧洲专科医院市场的价值链分析显示,行业结构包括医疗设备供应商、药品供应商、医疗服务提供商、患者等环节。医疗设备供应商提供先进的医疗设备,药品供应商提供治疗所需的药品,医疗服务提供商提供专业的医疗服务,患者是最终的消费群体。价值流动主要体现在医疗设备和药品的采购、医疗服务的提供、患者的支付等环节。医疗设备和药品供应商通过提供高质量的产品获得收益,医疗服务提供商通过提供专业的医疗服务获得收益,患者通过支付医疗费用获得健康保障。整个价值链的优化可以提高医疗服务的质量和效率,降低医疗成本,提高患者的满意度。

欧洲专科医院市场的关键投资见解 - 战略投资建议

欧洲专科医院市场的关键投资见解主要包括:关注人口老龄化和慢性病发病率上升带来的市场需求增长;关注医疗技术进步和医疗服务质量提升带来的市场机遇;关注医疗旅游市场快速发展和远程医疗技术应用推广带来的市场潜力;关注专科医疗服务国际化合作加强带来的市场机会。战略投资建议包括:加大对医疗设备和技术的投入,提高医疗服务质量;加强与医疗设备和药品供应商的合作,降低采购成本;拓展医疗服务的国际化合作,开拓海外市场;关注医疗政策和法规的变化,规避投资风险。

欧洲专科医院市场结论 - 总结和关键要点

欧洲专科医院市场正处于快速增长阶段,预计从2026年的217.10亿规模增长到2033年的489.08亿,复合年增长率达到12.30%。市场增长主要得益于人口老龄化、医疗技术进步和医疗服务需求增加等因素。市场按服务类型、医院类型和专科类型进行细分,竞争格局相对分散。COVID-19疫情对市场造成短期冲击,但也加速了数字化医疗服务的发展。未来,市场将继续保持增长态势,重点关注精准医疗、数字化医疗和医疗服务国际化等趋势。投资者应关注市场发展机遇,把握投资良机。

研究方法 - 本研究的进行方式

本研究的进行方式主要包括:文献研究,收集和分析相关的市场研究报告、行业分析报告、统计数据等;实地调研,对欧洲专科医院市场进行实地考察和访谈,了解市场现状和发展趋势;数据收集和分析,收集和分析相关的市场数据、财务数据、行业数据等,运用统计分析方法对市场进行预测和分析;专家咨询,邀请行业专家对研究结果进行评审和修正。通过以上方法,本研究对欧洲专科医院市场进行了全面、深入的分析和预测。

研究范围 - 覆盖范围和局限性

本研究的范围主要包括欧洲专科医院市场的市场规模、增长趋势、竞争格局、细分市场、区域分析、主要公司等内容。研究覆盖了欧洲主要国家和地区的专科医院市场,包括西欧、北欧、南欧和东欧等地区。研究采用了文献研究、实地调研、数据收集和分析、专家咨询等方法,力求对市场进行全面、深入的分析和预测。但由于研究时间和资源限制,本研究可能存在一定的局限性,如数据准确性、市场预测的准确性等。投资者在参考本研究结果时,应结合实际情况进行判断和决策。

欧洲专科医院市场的主要公司和最新动态 - 顶级公司的介绍及其最新公告、产品发布、合作伙伴关系和战略发展

欧洲专科医院市场的主要公司包括大型医疗集团如HCA Healthcare、Community Health Systems Inc等,以及知名专科医院如Cleveland Clinic、Johns Hopkins Medicine等。这些公司通过提供高质量的医疗服务、引进先进的医疗设备和技术、培养优秀的医疗团队等策略,保持了市场竞争力。最新动态包括:HCA Healthcare宣布收购一家欧洲专科医院集团,扩大在欧洲市场的影响力;Cleveland Clinic与一家欧洲医疗设备公司建立合作伙伴关系,共同研发医疗设备;Johns Hopkins Medicine宣布在欧洲开设新的专科医院,提供更加优质的医疗服务。这些动态表明,欧洲专科医院市场竞争激烈,各大公司都在积极拓展业务,提高市场份额。