航空航天过滤器市场概述 - 定义、范围和意义

航空航天过滤器市场是指专门为航空航天应用设计的过滤系统的全球市场。这些过滤器用于飞机和航天器中,以去除空气、液体和气体中的污染物,确保系统正常运行和乘客安全。市场范围涵盖了从商用飞机到军用飞机、直升机、无人机和航天器的各种应用。其重要性在于过滤器在航空航天领域中扮演着关键角色,不仅关系到设备性能和寿命,还直接影响飞行安全和乘客舒适度。随着航空航天产业的快速发展和对安全标准要求的不断提高,航空航天过滤器市场正经历持续增长。

航空航天过滤器市场驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

航空航天过滤器市场的主要驱动因素包括航空旅行需求增长、军用飞机现代化计划、对空气质量和系统可靠性的日益重视,以及新材料和技术的发展。这些因素推动了对更高效、更耐用过滤器的需求。制约因素主要包括高研发成本、严格的认证要求和复杂的供应链管理。面临的挑战包括满足日益严格的环保法规、处理极端环境条件下的过滤需求,以及在成本和性能之间取得平衡。机遇则体现在新兴市场的增长、混合动力和电动飞机的发展、以及在航天探索中的应用扩展。

航空航天过滤器市场增长趋势 - 当前和新兴趋势

当前航空航天过滤器市场的主要增长趋势包括轻量化材料的广泛应用、纳米技术在过滤器制造中的应用、以及智能过滤系统的开发。新兴趋势包括用于电动和混合动力飞机的专门过滤器、具有自清洁功能的过滤器、以及集成物联网技术的智能过滤器。市场还正在向可持续性和环保方向发展,开发可回收和节能的过滤器解决方案。此外,3D打印技术在过滤器制造中的应用也正在兴起,这将显著降低生产成本和交货时间。

COVID-19对航空航天过滤器市场的影响 - 疫情影响和恢复轨迹

COVID-19疫情对航空航天过滤器市场造成了重大影响。航空旅行需求的急剧下降导致商用飞机生产和交付的延迟,直接影响了过滤器市场的需求。许多航空公司推迟了飞机订购和维护计划,供应链也受到了严重干扰。然而,疫情也加速了对客舱空气质量的重视,推动了高效空气过滤器的需求。随着航空业的逐步复苏,市场预计将恢复增长,但恢复速度可能因地区和应用领域而异。预计到2023年,市场将开始稳定增长,并逐步恢复到疫情前的水平。

航空航天过滤器市场竞争格局 - 主要竞争对手和市场整合

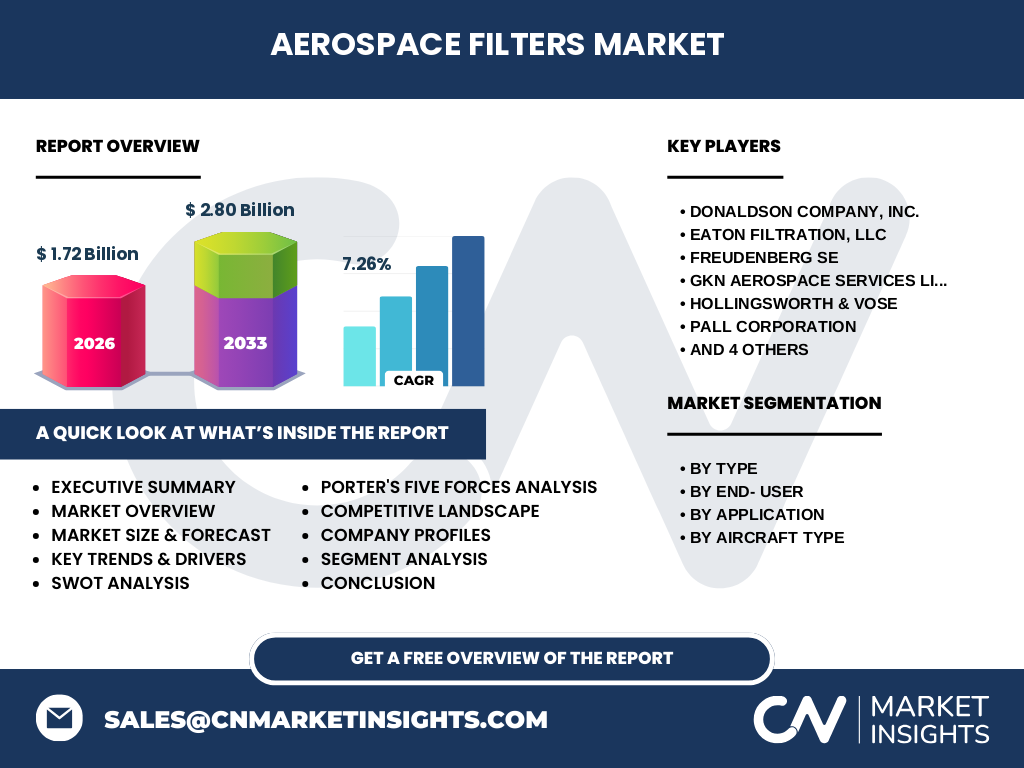

航空航天过滤器市场竞争格局相对集中,主要由几家大型跨国公司主导。这些公司包括Donaldson Company, Inc.、Eaton Filtration, LLC、Freudenberg SE、GKN Aerospace Services Limited、Hollingsworth & Vose、Pall Corporation、Parker Hannifin Corporation、Porvair plc、Recco Products, Inc.和Safran Filtration Systems等。市场竞争主要集中在技术创新、产品质量、客户关系和全球服务网络等方面。尽管市场相对集中,但仍有许多中小型企业在特定细分市场中占据重要地位。市场整合趋势明显,大型公司通过并购和战略合作不断扩大市场份额和技术能力。

执行摘要 - 关于航空航天过滤器市场的高层概述和关键发现

航空航天过滤器市场正处于稳步增长阶段,预计从2026年的17.2亿美元增长到2033年的28亿美元,复合年增长率为7