微导管市场概述 - 定义、范围和重要性

微导管市场是指专门设计用于医疗干预和诊断程序的微型导管系统市场。这些微导管通常直径在1-3毫米之间,能够穿透人体复杂的血管系统,实现对目标病灶的精准治疗。微导管市场在现代介入医学中具有重要战略地位,它是神经血管介入、冠状动脉介入、周围血管疾病治疗等领域的核心工具。随着微创手术的发展和精准医学的兴起,微导管市场正在经历快速增长,成为医疗器械行业的重要增长点。

微导管市场驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

微导管市场的主要驱动因素包括:全球老龄化人口增加导致血管疾病发病率上升、微创手术需求快速增长、介入医学技术进步推动产品创新、医疗保险政策对微创治疗的支持。制约因素主要包括:高昂的研发成本、复杂的技术壁垒、严格的监管审批流程、以及医疗机构对新技术的接受度差异。市场面临的挑战包括:如何在保证产品性能的同时降低成本、如何应对新兴技术的竞争、如何实现全球市场的合规销售。机遇方面,新兴市场的快速发展、5G和AI技术在医疗领域的融合应用、以及个性化医疗的兴起都为微导管市场提供了广阔的发展空间。

微导管市场增长趋势 - 当前和新兴趋势塑造市场

当前微导管市场的主要增长趋势包括:材料技术的进步,如生物相容性更好的聚合物和涂层技术;智能微导管的开发,集成传感和导航功能;以及微导管与手术机器人的协同应用。新兴趋势包括:3D打印技术在微导管制造中的应用,实现定制化生产;纳米技术在微导管表面的应用,提升治疗效果;以及5G网络在远程介入手术中的应用,拓展微导管的应用场景。这些趋势正在重塑微导管市场的技术格局和竞争格局。

COVID-19对微导管市场的影响 - 疫情效应和恢复轨迹

COVID-19疫情对微导管市场产生了双重影响。短期内,由于医院资源被紧急医疗挤占、择期手术的推迟和取消,市场需求受到一定程度的抑制。然而,疫情也加速了远程医疗和智能医疗设备的发展,为微导管的远程操控和智能化应用创造了条件。随着疫情的逐渐控制和医疗秩序的恢复,微导管市场正在经历V型恢复,预计2023年后市场将恢复并超越疫情前的增长水平。疫情还促使医疗机构更加重视供应链的稳定性和产品的可追溯性,这将对微导管市场的竞争格局产生深远影响。

微导管市场竞争格局 - 主要竞争对手和市场整合

微导管市场竞争格局呈现寡头垄断特征,主要由Asahi Intecc USA Inc、Boston Scientific Corporation、Medtronic、Stryker Corporation等国际巨头主导。这些公司通过并购、合作和自主研发不断扩大市场份额,市场整合趋势明显。竞争焦点集中在技术创新、产品性能、价格策略和全球市场布局上。新兴企业通过专注于特定细分市场或创新技术在市场中占据一席之地,但整体市场集中度较高。随着市场的发展,竞争格局可能进一步演变,尤其是在新兴市场和新技术领域。

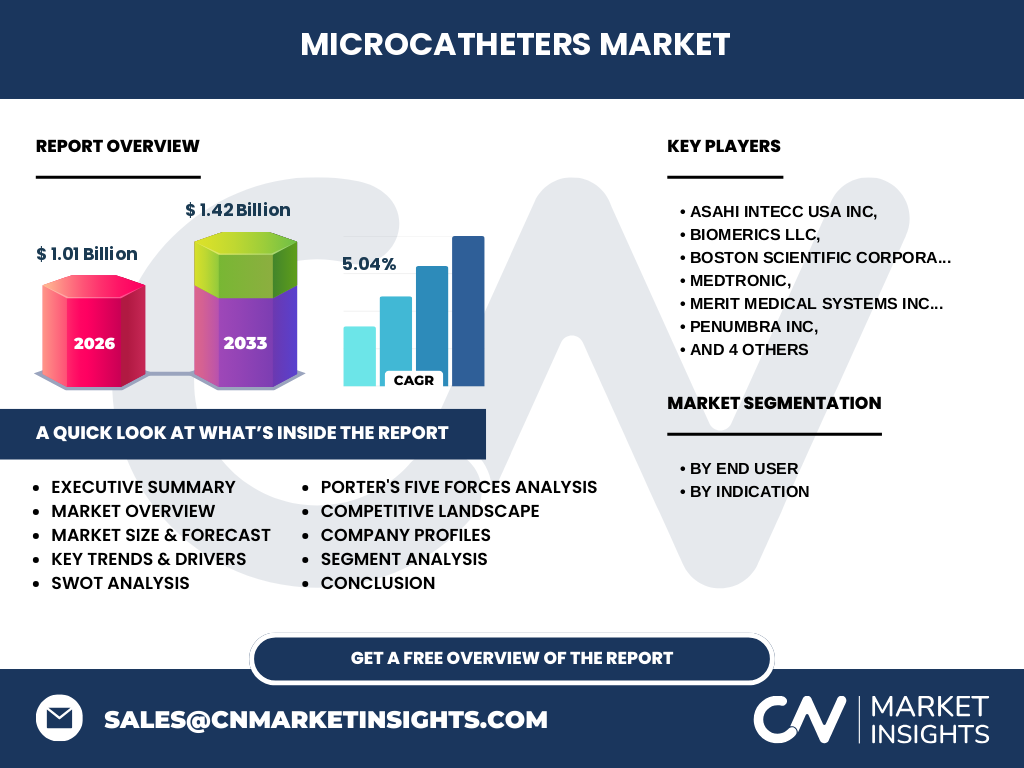

执行摘要 - 高层次概述和关键发现

微导管市场正处于快速增长阶段,市场规模从2026年的10.1亿美元增长到2033年的预计14.2亿美元,复合年增长率达到5.04%。市场增长主要得益于全球血管疾病发病率上升、微创手术需求增加以及技术创新推动的产品升级。医院、专科诊所和门诊手术中心是主要的最终用户,神经血管、冠状动脉和一般外周血管是主要的适应症领域。市场竞争激烈,国际巨头占据主导地位,但新兴企业也在通过技术创新和市场细分获得发展机会。未来几年,微导管市场将继续保持稳定增长,技术创新和市场拓展是关键发展方向。

微导管市场预测 - 2025-2032年预测

根据市场研究数据,微导管市场将从2026年的10.1亿美元增长到2033年的14.2亿美元,复合年增长率为5.04%。这一增长主要受到以下因素的驱动:全球老龄化人口增加导致血管疾病发病率上升、微创手术需求快速增长、介入医学技术进步推动产品创新、以及新兴市场医疗支出的增加。预测期内,神经血管介入领域将保持最大份额,但冠状动脉和一般外周血管领域也将实现快速增长。技术创新将是市场增长的关键,智能微导管和个性化微导管有望成为市场增长的新亮点。

微导管市场按细分市场规模和份额 - 按{segmentData}细分

按最终用户细分,医院占据最大市场份额,约占总市场的60%以上,这是由于医院拥有完善的介入治疗设备和专业医疗团队。专科诊所和门诊手术中心分别占据25%和15%的市场份额,这两个细分市场增长迅速,得益于微创手术的普及和医疗服务模式的转变。按适应症细分,神经血管介入领域占据最大份额,约占总市场的40%,其次是冠状动脉介入领域,占30%的份额,一般外周血管领域占30%的份额。不同细分市场的增长速度有所差异,神经血管领域增长相对稳定,而冠状动脉和一般外周血管领域增长较快。

全球微导管市场按地区规模和份额 - 地理分布

全球微导管市场按地区分布不均,北美地区占据最大市场份额,约占总市场的35%,这主要得益于先进的医疗技术、较高的医疗支出和完善的医疗保险体系。欧洲地区市场份额约为30%,亚太地区约为25%,拉丁美洲和中东非洲地区合计约占10%。北美和欧洲市场相对成熟,增长相对稳定,而亚太地区市场增长迅速,得益于经济快速发展、医疗支出增加和血管疾病发病率上升。新兴市场在未来几年有望成为市场增长的主要驱动力。

微导管市场区域分析 - 详细区域市场表现

北美地区微导管市场规模最大,美国是主要市场,得益于先进的医疗技术、较高的医疗支出和完善的医疗保险体系。加拿大市场增长稳定,但规模相对较小。欧洲地区市场以德国、法国、英国和意大利为主,这些国家拥有先进的医疗技术和较高的医疗标准。亚太地区市场增长最快,中国、日本和印度是主要市场,得益于经济快速发展、医疗支出增加和血管疾病发病率上升。中国市场潜力巨大,但市场准入和合规性是主要挑战。拉丁美洲和中东非洲地区市场规模较小,但增长潜力较大,尤其是在巴西、墨西哥、沙特阿拉伯和南非等国家。

微导管市场领先公司简介 - 行业参与者和战略

微导管市场领先公司包括Asahi Intecc USA Inc、Boston Scientific Corporation、Medtronic、Stryker Corporation等国际巨头。这些公司通过并购、合作和自主研发不断扩大市场份额。Asahi Intecc USA Inc专注于高端微导管产品的研发和生产,技术领先;Boston Scientific Corporation通过产品线扩张和市场拓展保持竞争优势;Medtronic利用其在医疗器械领域的综合实力进行市场布局;Stryker Corporation通过并购和合作增强市场竞争力。这些公司还通过建立全球销售网络和服务体系,提升客户满意度和市场占有率。

微导管市场波特五力分析 - 竞争力量评估

微导管市场波特五力分析显示:新进入者的威胁中等,主要由于高昂的研发成本和技术壁垒;供应商的议价能力中等,主要由于关键原材料供应商相对集中;购买者的议价能力较高,主要由于买家对价格和性能的要求较高;替代品的威胁较低,主要由于微导管在介入医学中的独特地位;行业内竞争激烈,主要由于市场集中度和技术创新的要求。整体来看,微导管市场是一个具有较高进入壁垒和较强竞争压力的市场,但也存在较大的发展机遇。

微导管市场SWOT分析 - 优势、劣势、机会和威胁

微导管市场的优势包括:技术壁垒高、产品性能优异、市场需求稳定增长;劣势包括:研发成本高、产品价格昂贵、市场准入复杂;机会包括:新兴市场快速发展、技术创新推动产品升级、个性化医疗兴起;威胁包括:新兴技术的竞争、政策和法规的不确定性、经济波动对医疗支出的影响。整体来看,微导管市场具有较强的竞争力和发展潜力,但也面临着技术和市场的双重挑战。

微导管市场价值链分析 - 行业结构和价值流动

微导管市场价值链主要包括:原材料供应商、零部件制造商、产品制造商、分销商、医疗机构和最终用户。原材料供应商提供高性能的聚合物、金属和涂层材料;零部件制造商生产导管管材、接头和控制系统等关键零部件;产品制造商负责微导管的组装和测试;分销商负责产品的销售和推广;医疗机构是微导管的主要使用者;最终用户通过医疗机构获得微导管治疗服务。价值链各环节紧密相连,技术创新和质量控制是价值链的核心竞争力。

微导管市场关键投资洞察 - 战略投资建议

对于微导管市场的投资,建议关注以下几个方面:一是技术创新领域的投资,如智能微导管、纳米技术微导管等;二是新兴市场的投资,如亚太地区、拉丁美洲等;三是产品线扩张的投资,如开发新适应症领域的微导管产品;四是并购和合作的投资,以快速获得市场份额和技术能力。同时,建议关注政策和法规的变化,以及经济波动对医疗支出的影响。整体来看,微导管市场是一个具有较高投资价值和较高风险的市场,需要综合考虑技术和市场的双重因素。

微导管市场结论 - 总结和关键要点

微导管市场正处于快速增长阶段,市场规模从2026年的10.1亿美元增长到2033年的预计14.2亿美元,复合年增长率达到5.04%。市场增长主要得益于全球血管疾病发病率上升、微创手术需求增加以及技术创新推动的产品升级。医院、专科诊所和门诊手术中心是主要的