静脉注射免疫球蛋白市场概述

静脉注射免疫球蛋白市场是指涉及静脉注射免疫球蛋白产品的研究、生产、销售和应用的行业领域。静脉注射免疫球蛋白是一种从健康人体血浆中提取的蛋白质制剂,通过静脉注射方式为免疫系统缺陷患者提供被动免疫力。该市场在现代医学中具有重要意义,为多种免疫相关疾病提供关键治疗手段,包括原发性免疫缺陷病、自身免疫性疾病、神经系统疾病等。随着医疗技术的进步和罕见病治疗需求的增加,该市场正经历快速增长,为制药企业提供了巨大的发展机遇。

市场驱动因素、制约因素、挑战和机遇

静脉注射免疫球蛋白市场的主要驱动因素包括:罕见病和自身免疫性疾病发病率的上升、医疗保险覆盖范围的扩大、患者对高质量生活的需求增加以及新适应症的开发。然而,市场也面临一些制约因素,如生产工艺复杂、原材料血浆供应有限、高昂的生产成本以及严格的监管要求。主要挑战包括确保产品安全性和有效性、维持稳定的血浆供应以及应对价格压力。市场机遇主要集中在新兴市场的开拓、新适应症的开发、产品工艺的改进以及生物类似药的研发等方面。

市场增长趋势

静脉注射免疫球蛋白市场正呈现出多个增长趋势。首先,产品类型正在向更浓缩、更纯化的方向发展,以减少注射体积和提高患者依从性。其次,亚皮下注射方式正在逐渐取代传统静脉注射,为患者提供更便捷的治疗选择。再次,个性化医疗理念推动了针对特定患者群体的定制化产品开发。此外,生物类似药的出现正在改变市场竞争格局,可能带来价格下降和市场扩张。最后,数字化医疗技术与免疫球蛋白治疗的结合,如远程监测和智能给药设备,正在重塑治疗模式。

COVID-19对市场的影响

COVID-19疫情对静脉注射免疫球蛋白市场产生了复杂的影响。一方面,疫情导致血浆采集活动受到限制,影响了原材料供应;另一方面,由于对免疫调节治疗的需求增加,市场需求呈现增长趋势。疫情还加速了远程医疗和居家治疗的发展,促进了亚皮下注射方式的接受度提高。随着疫情的逐渐控制,市场正逐步恢复,但供应链的稳定性仍然是一个关注点。疫情还促使企业更加重视供应链的韧性和区域化生产布局,以应对未来的不确定性。

竞争格局

静脉注射免疫球蛋白市场竞争格局相对集中,主要由几家大型制药企业主导。这些企业通过整合上游血浆采集和下游生产制造环节,形成了较为完整的产业链。市场竞争主要集中在产品质量、创新能力、价格策略和市场覆盖范围等方面。随着生物类似药的出现,市场竞争格局可能发生改变,新进入者可能通过价格优势获得市场份额。同时,企业也在通过战略合作、并购和技术授权等方式加强市场地位,行业整合趋势明显。

执行摘要

静脉注射免疫球蛋白市场是一个快速增长的医药领域,市场规模庞大且增长潜力巨大。主要特点包括:市场需求稳定增长、产品技术不断进步、竞争格局集中、监管环境严格。市场正面临技术创新、产品多样化、应用领域扩展等机遇,同时也需要应对供应链稳定性、价格压力、监管合规等挑战。未来几年,随着新产品开发、新兴市场开拓和医疗体系完善,市场有望保持稳定增长态势。

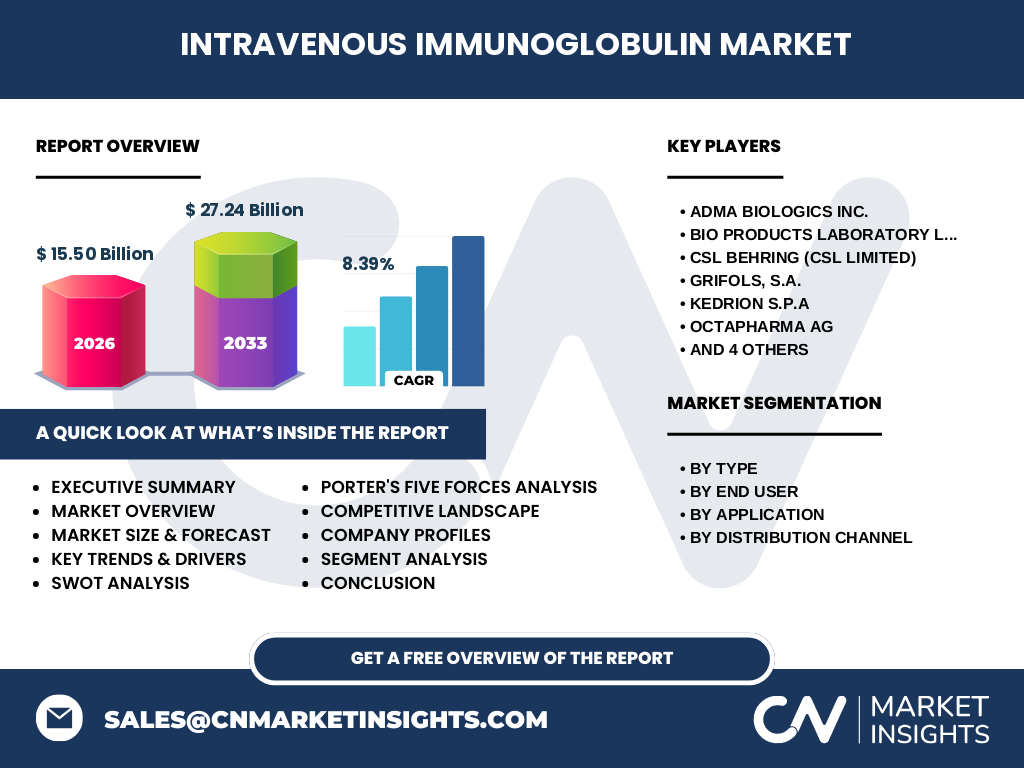

市场预测

根据市场研究数据,静脉注射免疫球蛋白市场规模预计将从2026年的15.50亿美元增长到2027年至2033年的27.24亿美元,复合年增长率为8.39%。这一增长主要得益于疾病发病率的上升、医疗保障的完善、新适应症的开发以及新兴市场的开拓。市场预计将在未来几年保持稳定增长,尤其是在亚太地区和拉丁美洲等新兴市场,增长速度可能更快。

按类型、终端用户和应用划分的市场规模和份额

按类型划分,IgG类产品占据最大市场份额,因其应用最为广泛;IgM、IgA、IgE和IgD类产品则有其特定的适应症和市场定位。按终端用户划分,医院是最大的应用领域,其次是专科诊所。按应用划分,低丙种球蛋白血症是最大的适应症市场,慢性炎症脱髓鞘性多神经病、免疫缺陷病等其他适应症市场也在稳步增长。各细分市场的发展受到疾病发病率、治疗规范和医疗支付能力等因素的影响。

按地区划分的全球市场规模和份额

全球静脉注射免疫球蛋白市场在不同地区的发展水平存在差异。北美地区市场规模最大,主要得益于先进的医疗体系、较高的医疗支出和广泛的保险覆盖。欧洲地区市场规模紧随其后,市场发展相对成熟。亚太地区市场增长最快,主要受到人口基数大、医疗需求上升和经济发展的推动。拉丁美洲和中东非洲地区市场潜力巨大,但受到经济水平和医疗基础设施的制约。

区域分析

各区域市场具有不同的特点和增长驱动因素。北美市场以技术创新和高端产品为主,企业竞争激烈;欧洲市场注重产品质量和合规性,发展相对稳定;亚太市场增长迅速,主要受人口基数和疾病负担增加的影响;拉丁美洲市场受经济发展和医疗改革推动;中东非洲市场受限于经济水平和医疗基础设施,但随着医疗投资的增加,市场潜力正在释放。

领先企业简介

静脉注射免疫球蛋白市场的主要企业包括ADMA Biologics Inc.、Bio Products Laboratory Ltd.、CSL Behring、Grifols、Kedrion S.p.A、Octapharma AG、Pfizer Inc.、Prothya Biosolutions B.V.、Shanghai RAAS和Takeda Pharmaceutical Company Limited。这些企业在产品研发、生产工艺、质量控制和市场推广方面各具特色。它们通过不断创新、扩大生产规模、优化供应链和加强市场推广来提升竞争力。

波特五力分析

在静脉注射免疫球蛋白市场,供应商议价能力中等偏强,因为血浆供应有限且集中在少数供应商手中;买家议价能力较强,尤其是在发达市场,医疗机构可以选择多个供应商;新进入者威胁中等,因为市场进入壁垒较高,包括技术壁垒、监管壁垒和资本要求;替代品威胁较低,因为免疫球蛋白在某些适应症中没有有效的替代疗法;竞争者之间的竞争激烈,主要体现在产品质量、价格和服务上。

SWOT分析

优势:产品疗效确切,适应症广泛,市场需求稳定增长;劣势:生产工艺复杂,成本较高,供应链稳定性受原材料影响;机会:新兴市场增长,新适应症开发,生物类似药市场开拓;威胁:原材料供应风险,价格压力,政策和监管变化的不确定性。

价值链分析

静脉注射免疫球蛋白的价值链包括:原材料采购(血浆采集)、生产制造、质量控制、产品分销、临床应用和售后服务。其中,血浆采集和生产制造是价值链的核心环节,质量控制是确保产品安全的关键步骤。企业通过整合价值链上下游,实现成本控制和质量保证,提升市场竞争力。

关键投资洞察

对于投资者而言,静脉注射免疫球蛋白市场具有吸引力,主要体现在市场增长稳定、技术创新空间大、产品附加值高。建议关注的投资方向包括:新产品研发、生产工艺改进、供应链优化、新兴市场开拓以及数字化医疗技术的应用。同时,投资者需要关注政策变化、原材料价格波动和市场竞争格局的变化,以规避投资风险。

结论

静脉注射免疫球蛋白市场是一个充满活力和潜力的医药领域。随着医疗需求的增长、技术的进步和市场的扩大,该市场将继续保持稳定增长。企业需要通过创新、优化和合作来提升竞争力,同时应对市场变化和挑战。对于投资者和从业者而言,这是一个值得关注和参与的市场。

研究方法

本研究采用了市场调研、数据分析、专家访谈和文献综述等方法,对静脉注射免疫球蛋白市场进行了全面分析。数据来源包括行业报告、市场统计数据、企业年报和权威数据库等。研究方法力求客观、准确,为读者提供有价值的信息和见解。

研究范围

本研究涵盖了静脉注射免疫球蛋白市场的现状、发展趋势、竞争格局、区域分布等多个方面。研究对象包括主要产品类型、应用领域、终端用户和分销渠道。研究时间范围覆盖了历史数据和未来预测,重点关注2025-2032年的市场走势。

主要公司和最新发展

静脉注射免疫球蛋白市场的主要公司包括ADMA Biologics Inc.、Bio Products Laboratory Ltd.、CSL Behring、Grifols、Kedrion S.p.A、Octapharma AG、Pfizer Inc.、Prothya Biosolutions B.V.、Shanghai RAAS和Takeda Pharmaceutical Company Limited。这些公司近期在产品研发、生产工艺、市场推广和战略合作方面都有所动作,如新产品的推出、生产能力的扩充、新市场的开拓等,这些发展正在重塑市场的竞争格局。