亚太战略咨询市场概述 - 定义、范围和重要性

亚太战略咨询市场是指为亚太地区企业提供战略规划、业务转型、并购咨询、组织优化等专业服务的市场。该市场涵盖了从企业战略制定到数字化战略实施的全方位咨询服务,服务对象包括信息技术与电信、医疗保健、银行金融服务与保险、零售、制造业等多个行业。随着亚太地区经济快速增长和企业全球化进程加速,战略咨询服务在帮助企业制定长期发展战略、优化运营效率、应对市场变化方面发挥着至关重要的作用。

亚太战略咨询市场驱动因素、制约因素、挑战和机遇

推动亚太战略咨询市场增长的主要驱动因素包括:亚太地区经济快速增长为咨询服务创造了巨大需求;企业数字化转型需求不断增加;全球化进程中企业面临的复杂挑战需要专业咨询支持;政府政策支持和产业升级需求。制约因素主要包括:咨询服务价格较高,部分中小企业接受度有限;咨询师人才短缺,优质咨询资源供不应求;不同国家和地区政策差异带来的市场准入障碍。挑战主要体现在:如何在快速变化的市场中保持咨询服务的创新性和有效性;如何应对日益激烈的市场竞争;如何平衡全球标准与本地化需求。机遇方面,亚太地区新兴市场的快速发展、企业对数字化战略咨询需求的增长、可持续发展战略咨询市场的扩大都为市场参与者提供了广阔的发展空间。

亚太战略咨询市场增长趋势

当前亚太战略咨询市场呈现出几个显著的增长趋势:首先,数字化战略咨询服务需求快速增长,随着企业数字化转型的深入,咨询公司需要提供更加专业的技术解决方案;其次,可持续发展和ESG(环境、社会、治理)战略咨询成为新的增长点,企业对绿色转型和可持续发展的需求日益增加;第三,行业专业化趋势明显,咨询公司需要深入了解特定行业的业务模式和痛点;第四,线上咨询服务模式快速发展,疫情后混合式咨询服务成为主流;第五,数据驱动的战略咨询日益受到重视,大数据分析和人工智能技术在咨询中的应用不断深化。

COVID-19对亚太战略咨询市场的影响

COVID-19疫情对亚太战略咨询市场产生了深远影响。疫情初期,由于企业经营压力增大和不确定性上升,部分咨询项目被推迟或取消,市场一度受到冲击。然而,疫情也加速了企业的数字化转型和战略调整需求,催生了新的咨询服务机会。咨询公司迅速调整服务模式,通过线上平台提供远程咨询服务,确保业务连续性。疫情后,市场呈现恢复性增长,企业对风险管理、供应链优化、数字化运营等领域的咨询需求显著增加。同时,咨询公司也更加重视业务的韧性和灵活性,推动了混合式咨询服务模式的成熟。

亚太战略咨询市场竞争格局

亚太战略咨询市场竞争格局呈现出高度集中和国际化特征。麦肯锡、波士顿咨询、贝恩等国际顶级咨询公司在市场中占据主导地位,它们凭借全球资源、行业经验和品牌影响力,在高端战略咨询领域具有较强竞争力。同时,本土咨询公司也在特定领域或区域市场中占据重要地位。市场竞争主要集中在服务质量、行业专业化程度、创新能力和客户关系维护等方面。大型咨询公司通过并购、战略合作等方式不断扩大市场份额,而专业化细分领域的咨询公司则通过差异化竞争寻找市场定位。

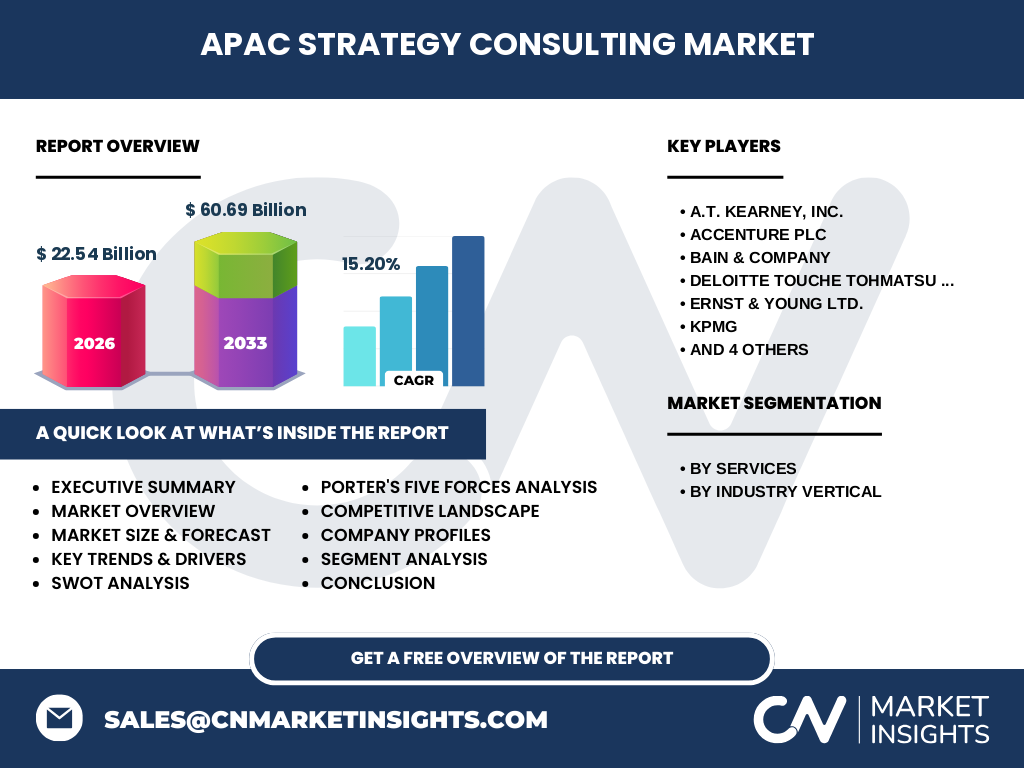

执行摘要 - 关于亚太战略咨询市场的关键发现

亚太战略咨询市场正处于快速增长阶段,预计从2026年的22.54亿美元增长到2033年的60.69亿美元,复合年增长率达到15.20%。市场增长主要得益于亚太地区经济的高速发展、企业对战略规划需求的增加以及数字化转型的推动。服务类型方面,企业战略和数字化战略咨询需求最为旺盛;产业分类中,信息技术与电信、医疗保健和银行金融服务与保险行业对咨询服务的需求最为迫切。市场竞争激烈,国际知名咨询公司占据主导地位,但本土咨询公司也在特定领域表现出色。未来市场增长的关键在于如何满足企业日益复杂的战略需求,以及如何通过技术创新提升咨询服务的价值。

亚太战略咨询市场预测(2025-2032)

根据市场分析,亚太战略咨询市场在2025-2032年期间将保持稳健增长态势。预计市场规模将从2026年的22.54亿美元增长到2033年的60.69亿美元,复合年增长率为15.20%。这一增长主要得益于亚太地区经济持续向好、企业对战略规划需求的不断增加以及数字化转型的深入推进。具体来看,数字化战略咨询、可持续发展战略咨询和行业专业化咨询将成为增长最快的细分市场。同时,随着企业对咨询服务价值认识的不断加深,市场对高端战略咨询的需求也将持续增长。不过,市场参与者需要关注可能出现的经济波动、政策变化等不确定性因素对市场增长的影响。

亚太战略咨询市场按细分市场规模和份额

按服务类型划分,企业战略咨询和数字化战略咨询目前占据市场最大份额,这主要得益于企业对长期发展规划和数字化转型的迫切需求。商业模式转型咨询和并购咨询也占据重要市场份额,反映了企业在适应市场变化和实现规模扩张方面的需求。按产业分类,信息技术与电信行业对战略咨询的需求最为旺盛,其次是医疗保健和银行金融服务与保险行业。这些行业对战略咨询的需求主要集中在数字化转型、业务模式创新和风险管理等方面。制造业对咨询服务的需求也在快速增长,尤其是在智能制造和产业升级领域。

全球亚太战略咨询市场按地区规模和份额

亚太战略咨询市场在全球范围内具有重要地位,市场规模和增长速度均快于其他地区。从地区分布来看,中国、日本、印度等经济体是亚太战略咨询市场的主要贡献者。中国市场由于经济规模大、企业数量多、数字化转型需求强烈,一直是亚太地区战略咨询市场的核心。日本和韩国市场成熟度较高,对高端战略咨询的需求稳定。东南亚新兴市场虽然整体规模相对较小,但增长速度快,市场潜力巨大。澳大利亚和新西兰市场相对成熟,对专业化、高附加值咨询服务的需求较高。

亚太战略咨询市场区域分析

亚太战略咨询市场在不同区域表现出显著差异。东亚地区,特别是中国、日本和韩国,市场规模最大,需求最为多样化。中国市场增长最快,企业对战略咨询的需求涵盖了数字化转型、国际化扩张、业务模式创新等多个方面。日本市场相对成熟,对高端战略咨询的需求稳定,尤其在制造业和金融业领域。韩国市场对IT和电子行业的战略咨询需求强烈。东南亚市场虽然整体规模较小,但增长潜力巨大,尤其是在越南、印尼、泰国等新兴经济体,随着经济快速发展和企业全球化进程加快,战略咨询需求快速增长。南亚市场,特别是印度,对IT和服务外包行业的战略咨询需求旺盛。大洋洲市场相对成熟,对专业化、高附加值咨询服务的需求较高。

亚太战略咨询市场领先公司简介

亚太战略咨询市场的主要参与者包括A.T. Kearney、埃森哲、贝恩公司、德勤、普华永道、毕马威、麦肯锡、埃森哲等国际知名咨询公司。这些公司在亚太地区拥有广泛的客户基础和丰富的行业经验。例如,麦肯锡在高端战略咨询领域具有很强的影响力,尤其擅长为大型企业提供综合性战略咨询服务;埃森哲在数字化转型和技术咨询方面具有明显优势;贝恩公司在私募股权和企业战略领域表现出色。这些公司通过不断创新服务模式、深化行业专业化、拓展区域网络等方式,不断提升在亚太市场的竞争力。

亚太战略咨询市场波特五力分析

在亚太战略咨询市场中,供应商议价能力中等,主要体现在高级咨询顾问的稀缺性上;买方议价能力较强,企业客户对咨询服务质量和价格敏感度较高;新进入者威胁中等偏高,尽管市场进入壁垒较高,但随着市场增长,新进入者的机会也在增加;替代品威胁较低,战略咨询服务的独特性较强,难以被其他服务完全替代;行业竞争激烈,主要体现在国际大型咨询公司之间的竞争以及本土咨询公司与国际公司的竞争。总体来看,市场吸引力较高,但竞争也十分激烈,需要企业通过差异化竞争和价值创新来提升竞争力。

亚太战略咨询市场SWOT分析

优势:亚太地区经济快速增长为战略咨询市场提供了广阔的发展空间;企业对战略规划需求的不断增加;数字化转型需求为咨询服务创造了新的增长点;本土咨询公司在特定领域具有深厚的行业积淀。劣势:咨询服务价格较高,部分中小企业接受度有限;咨询师人才短缺,优质咨询资源供不应求;不同国家和地区政策差异带来的市场准入障碍。机会:亚太地区新兴市场的快速发展;企业对数字化战略咨询需求的增长;可持续发展战略咨询市场的扩大;跨境并购咨询需求的增加。威胁:市场竞争激烈,尤其是国际大型咨询公司的竞争压力;经济波动和政策变化带来的不确定性;咨询服务同质化趋势加剧。

亚太战略咨询市场价值链分析

亚太战略咨询市场的价值链主要包括以下几个环节:首先是战略规划和需求分析,咨询公司通过与客户沟通了解其战略需求和挑战;其次是方案设计和制定,根据客户需求制定个性化的战略解决方案;然后是方案实施和执行,协助客户将战略方案落地;最后是效果评估和优化,通过数据分析和客户反馈评估咨询效果并进行持续优化。在价值链的各个环节,咨询公司需要不断提升自身的专业能力、行业洞察力和服务质量,以向客户提供更高的价值。同时,与客户建立长期合作关系也是提升价值链效益的关键。

亚太战略咨询市场关键投资洞察

对于有意进入或深耕亚太战略咨询市场的投资者,以下几个投资洞察值得关注:首先,数字化战略咨询和可持续发展战略咨询是市场增长最快的领域,值得重点关注;其次,行业专业化趋势明显,投资具有深厚行业积淀的咨询公司可能获得更高回报;第三,新兴市场,特别是东南亚和南亚地区,增长潜力巨大,市场进入时机较为合适;第四,技术驱动的咨询服务模式正在改变传统咨询业态,投资具有技术实力和创新能力的咨询公司可能更具竞争力。此外,关注咨询公司的客户粘性、项目执行能力和品牌影响力也是评估投资价值的重要因素。

亚太战略咨询市场结论

亚太战略咨询市场正处于快速增长阶段,市场规模从2026年的22.54亿美元增长到2033年的60.69亿美元,复合年增长率达到15.20%。市场增长主要得益于亚太地区经济的高速发展、企业对战略规划需求的不断增加以及数字化转型的深入推进。服务类型方面,企业战略和数字化战略咨询需求最为旺盛;产业分类中,信息技术与电信、医疗保健和银行金融服务与保险行业对咨询服务的需求最为迫切。市场竞争激烈,国际知名咨询公司占据主导地位,但本土咨询公司也在特定领域表现出色。未来市场增长的关键在于如何满足企业日益复杂的战略需求,以及如何通过技术创新提升咨询服务的价值。

亚太战略咨询市场研究方法

本研究采用了多种研究方法以确保报告的准确性和全面性。首先,通过广泛的 secondary research(次级研究),收集了来自行业报告、公司年报、新闻稿、行业协会数据等公开信息。其次,通过 primary research(一次性研究),对行业专家、咨询公司高管、企业客户等进行了深入访谈,获取了第一手的市场洞察。此外,还采用了自下而上的方法对市场规模进行了估算,并通过自上而下的方法对市场进行了验证。在数据分析和市场预测方面,使用了时间序列分析和回归分析等统计方法。同时,本研究还考虑了COVID-19疫情等特殊因素对市场的影响。

亚太战略咨询市场研究范围

本研究的范围涵盖了亚太地区战略咨询市场的各个方面。具体包括:按服务类型划分的市场规模和增长趋势,包括企业战略、商业模式转型、经济政策、并购、组织战略、职能战略、战略与运营、数字化战略等;按产业分类的市场分析,包括信息技术与电信、医疗保健、银行金融服务与保险、零售、制造业等;按地区的市场分布和增长情况;主要市场参与者的竞争格局和战略动向;以及对2025-2032年市场的预测。本研究关注市场规模、增长率、市场份额等定量指标,同时也深入分析了市场驱动因素、制约因素、挑战和机遇等定性因素。

亚太战略咨询市场主要公司和最新发展

亚太战略咨询市场的主要参与者包括A.T. Kearney、埃森哲、贝恩公司、德勤、普华永道、毕马威、麦肯锡、埃森哲等国际知名咨询公司。这些公司在亚太地区拥有广泛的客户基础和丰富的行业经验。近年来,这些公司在亚太市场的主要发展包括:通过并购扩张区域网络,例如埃森哲收购多家本土咨询公司以加强在特定市场的布局;推出数字化咨询服务,借助大数据、人工智能等新技术提升咨询服务能力;深化行业专业化,成立专门的行业研究中心;以及通过战略合作伙伴关系拓展服务边界。这些发展表明,亚太战略咨询市场正日益呈现出国际化、专业化和技术化的趋势。