过敏治疗市场概述 - 定义、范围和意义

过敏治疗市场是指专注于诊断、预防和治疗各种过敏性疾病的医疗健康领域。该市场涵盖了从药物治疗到免疫疗法的完整治疗方案,旨在帮助患者有效控制过敏症状并改善生活质量。随着全球过敏发病率的持续上升,这一市场在医疗健康产业中扮演着越来越重要的角色。市场范围包括抗组胺药、鼻喷剂、眼药水、吸入器、免疫疗法等多种产品和服务,服务对象涵盖所有年龄段的过敏患者。

过敏治疗市场驱动因素、制约因素、挑战和机遇

过敏治疗市场的主要驱动因素包括全球过敏发病率的上升、环境污染加剧、生活方式改变以及医疗健康意识的提高。制约因素则包括专利到期、仿制药竞争以及治疗成本较高。市场面临的挑战包括新过敏原的不断出现、部分患者对传统疗法的耐受性问题,以及不同地区医疗资源的不均衡。机遇方面,新兴市场的快速发展、生物制剂的创新、个性化治疗方案的推进以及数字健康技术的应用都为市场增长提供了新的空间。

过敏治疗市场增长趋势

当前过敏治疗市场正呈现出几个关键增长趋势:首先,生物制剂和靶向治疗药物正在快速发展,为重症过敏患者提供更有效的治疗方案;其次,免疫疗法正逐渐成为主流,特别是舌下免疫疗法因其便捷性和有效性受到广泛关注;第三,数字健康技术与过敏治疗的结合正在加速,智能设备和移动应用帮助患者更好地管理病情;最后,预防性治疗和早期干预策略正在受到更多重视,这将改变传统的治疗模式。

COVID-19对过敏治疗市场的影响

COVID-19疫情对过敏治疗市场产生了多方面的影响。初期,由于医疗资源被疫情所占据,部分过敏患者的常规治疗受到一定程度的延迟或中断。然而,疫情也加速了远程医疗和在线咨询的发展,为过敏患者提供了新的就医途径。同时,人们对呼吸系统健康的关注度提高,间接推动了相关过敏治疗产品的需求。随着疫情逐渐稳定,市场正在恢复并适应新的常态,线上线下结合的医疗服务模式正在形成。

过敏治疗市场竞争格局

过敏治疗市场竞争格局相对集中,主要由几家大型制药公司主导。市场上既有像GSK、辉瑞、强生这样的传统巨头,也有像ALK-Abello、Allergy Therapeutics这样的专业过敏治疗企业。这些公司通过持续的研发投入、战略合作和市场推广来保持竞争优势。市场竞争主要集中在产品创新、疗效提升、价格策略和市场覆盖范围等方面,同时新进入者也在尝试通过差异化定位来开辟市场空间。

执行摘要

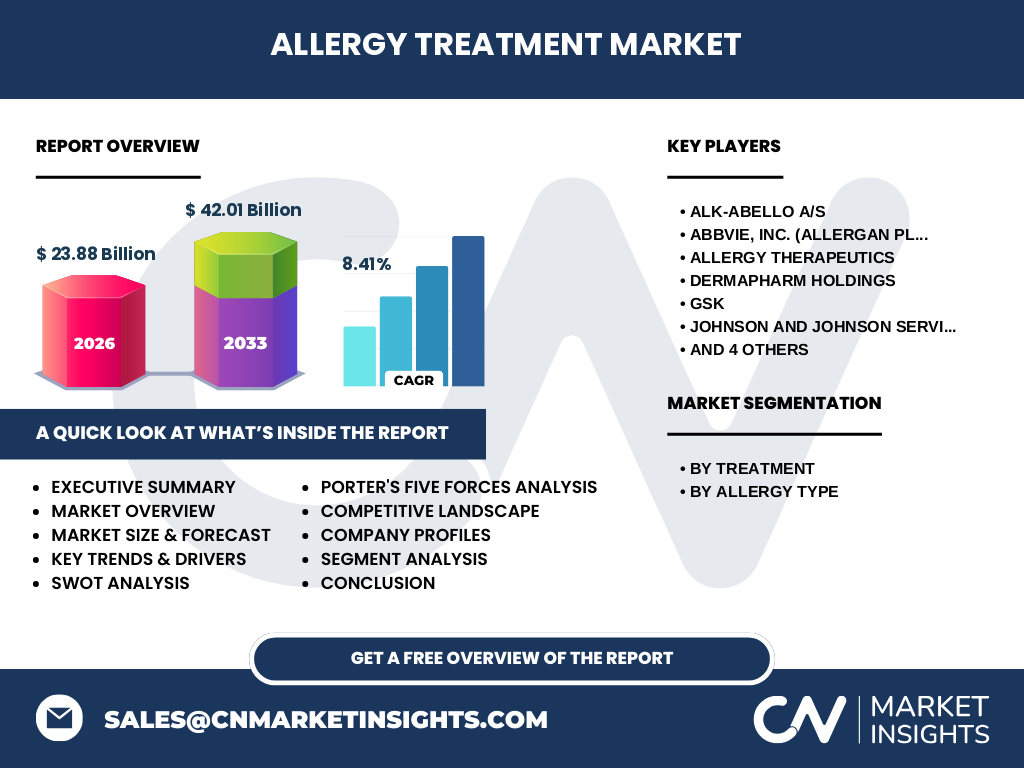

过敏治疗市场正处于快速增长阶段,预计在未来几年将保持稳定增长势头。市场规模从2026年的23.88亿美元增长到2033年的42.01亿美元,复合年增长率为8.41%。这一增长主要得益于全球过敏发病率的上升、医疗健康支出的增加以及新治疗技术的不断涌现。市场呈现出向个性化治疗、生物制剂和免疫疗法发展的趋势,同时数字健康技术的应用也在改变传统的治疗模式。尽管面临一些挑战,但整体市场前景乐观。

过敏治疗市场预测

根据市场分析,过敏治疗市场将在2027年至2033年间实现显著增长,市场规模将从2026年的23.88亿美元增长至42.01亿美元。这一增长主要受到多个因素的推动,包括全球过敏发病率的持续上升、新治疗方法的不断开发、医疗健康支出的增加以及新兴市场的快速发展。特别是在免疫疗法和生物制剂领域,预计将迎来快速增长。市场预计将在未来几年保持8.41%的复合年增长率,呈现稳步扩张的趋势。

按治疗方法和过敏类型划分的市场规模和份额

按治疗方法划分,过敏治疗市场主要包括抗过敏药物和免疫疗法两个大类。抗过敏药物市场占据较大份额,主要包括口服抗组胺药、鼻喷剂、眼药水等,因其使用便捷而广泛应用于日常过敏管理。免疫疗法作为新兴治疗手段,虽然市场份额相对较小,但增长速度较快,特别是在针对特定过敏原的脱敏治疗方面显示出巨大潜力。按过敏类型划分,鼻炎和哮喘类过敏占据最大市场份额,其次是皮肤过敏、眼部过敏和食物过敏。不同类型的过敏治疗需求和市场规模存在较大差异。

按地区划分的全球市场规模和份额

从全球范围来看,过敏治疗市场在不同地区的分布不均衡。发达地区如北美和欧洲市场规模较大,这主要得益于较高的医疗健康支出、成熟的医疗体系以及较高的过敏发病率。亚太地区市场虽然起步较晚,但增长速度较快,特别是中国、印度等新兴市场正在快速发展。拉丁美洲和中东非洲地区市场规模相对较小,但随着经济的发展和医疗健康意识的提高,这些地区也呈现出增长潜力。

区域分析

北美地区过敏治疗市场规模最大,主要得益于先进的医疗体系、较高的医疗健康支出以及较高的过敏发病率。欧洲市场紧随其后,特别是德国、法国、英国等国家在过敏治疗领域具有较强的研发能力和市场影响力。亚太地区市场增长最快,中国、日本、韩国等国家在新兴治疗方法和市场推广方面表现出色。拉丁美洲和中东非洲地区市场虽然规模较小,但随着经济的发展和医疗健康意识的提高,这些地区也呈现出增长潜力。

领先公司简介

过敏治疗市场的主要公司包括ALK-Abello A/S、AbbVie(Allergan plc)、Allergy Therapeutics、Dermapharm Holdings、GSK、强生服务公司、LETIPharma、辉瑞、Sanofi和Stallergenes Greer。这些公司在市场上占据重要地位,通过持续的研发投入、战略合作和市场推广来保持竞争优势。例如,ALK-Abello专注于免疫疗法的研发和推广,GSK在抗过敏药物领域具有较强的影响力,而Allergy Therapeutics则专注于创新性过敏治疗方案的开发。

波特五力分析

从波特五力分析的角度来看,过敏治疗市场的新进入者威胁中等,主要因为市场进入壁垒较高,包括技术壁垒、监管要求和市场推广成本。供应商的议价能力中等,主要取决于原材料的特殊性和替代性。购买者的议价能力相对较强,特别是在竞争激烈的市场中,消费者可以比较不同品牌的产品和价格。替代品的威胁中等,主要来自于其他治疗方法和生活方式的改变。行业内竞争激烈,主要体现在产品创新、价格竞争和市场份额的争夺上。

SWOT分析

从SWOT分析的角度来看,过敏治疗市场的优势包括市场需求稳定增长、技术创新不断推进、主要企业的研发实力较强。劣势方面,部分治疗方法成本较高,部分患者对传统疗法的耐受性问题,以及不同地区医疗资源的不均衡。机会方面,新兴市场的快速发展、生物制剂的创新、个性化治疗方案的推进以及数字健康技术的应用都为市场增长提供了新的空间。威胁方面,专利到期、仿制药竞争、新过敏原的不断出现以及经济波动对医疗支出的影响都是需要关注的问题。

价值链分析

过敏治疗市场的价值链主要包括原材料供应商、制药企业、分销商、医疗机构和终端消费者等环节。制药企业在价值链中扮演着核心角色,负责产品的研发、生产和市场推广。分销商负责将产品送达医疗机构和药店,确保产品的有效流通。医疗机构和医生在价值链中起到关键的诊断和治疗建议作用。终端消费者作为最终使用者,他们的需求和反馈直接影响着市场的走向。整个价值链的有效协作对于市场的健康发展至关重要。

关键投资洞察

对于潜在投资者而言,过敏治疗市场提供了多个值得关注的投资机会。首先,生物制剂和靶向治疗药物领域具有较高的投资价值,特别是在重症过敏治疗方面。其次,免疫疗法,特别是舌下免疫疗法,市场增长潜力较大。第三,数字健康技术和移动医疗应用在过敏治疗中的应用也值得关注。此外,新兴市场的快速发展为市场扩张提供了新的空间。投资者还可以关注市场并购和战略合作的机会,这往往能够带来协同效应和市场份额的提升。

结论

过敏治疗市场正处于快速增长阶段,市场规模从2026年的23.88亿美元增长到2033年的42.01亿美元,复合年增长率为8.41%。这一增长主要得益于全球过敏发病率的上升、新治疗技术的不断开发以及新兴市场的快速发展。市场呈现出向个性化治疗、生物制剂和免疫疗法发展的趋势,同时数字健康技术的应用也在改变传统的治疗模式。尽管面临一些挑战,但整体市场前景乐观,为行业参与者和投资者提供了广阔的发展空间。

研究方法

本研究采用了市场调研、数据分析和专家访谈相结合的研究方法。在市场调研方面,收集了行业报告、市场统计数据和相关文献资料。数据分析方面,使用了定量和定性分析方法,对市场规模、增长趋势和竞争格局进行了深入分析。专家访谈方面,采访了行业专家、企业高管和市场分析师,以获取第一手的市场信息和洞察。同时,本研究还参考了相关机构和组织的公开数据,确保了研究的准确性和可靠性。

研究范围

本研究的范围主要涵盖了全球过敏治疗市场的现状、趋势、竞争格局和未来发展预测。研究对象包括主要的治疗方法(抗过敏药物和免疫疗法)、过敏类型(眼部过敏、鼻炎、哮喘、皮肤过敏、食物过敏)以及主要的市场参与者。研究的时间范围从2026年到2033年,重点关注市场规模、增长率、区域分布和竞争格局的变化。同时,本研究还探讨了市场的主要驱动因素、制约因素、挑战和机遇,为行业参与者和投资者提供全面的市场洞察。

主要公司和最新动态

过敏治疗市场的主要公司包括ALK-Abello A/S、AbbVie(Allergan plc)、Allergy Therapeutics、Dermapharm Holdings、GSK、强生服务公司、LETIPharma、辉瑞、Sanofi和Stallergenes Greer。这些公司在市场上占据重要地位,通过持续的研发投入、战略合作和市场推广来保持竞争优势。最近,这些公司都推出了新的产品和服务,例如ALK-Abello推出了新的免疫疗法产品,GSK在抗过敏药物领域进行了产品线的扩展,而Allergy Therapeutics则专注于创新性过敏治疗方案的开发。这些最新动态表明,市场参与者正通过不断的创新和战略调整来应对市场变化和满足患者需求。