脑动脉瘤治疗市场概述 - 定义、范围和意义

脑动脉瘤治疗市场涵盖用于诊断、治疗和管理脑动脉瘤的医疗设备、药物和相关医疗服务。脑动脉瘤是指大脑血管壁上的异常突出或膨出,如果不治疗,可能导致危及生命的破裂和出血。该市场对于改善患者预后、降低死亡率和提高生活质量具有重要意义。随着全球人口老龄化、医疗技术进步和医疗保健可及性提高,脑动脉瘤治疗市场正在经历显著增长。该市场涉及医院、诊所、医疗器械制造商、制药公司和医疗服务提供商等多个利益相关方,共同致力于为脑动脉瘤患者提供有效治疗方案。

脑动脉瘤治疗市场驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

脑动脉瘤治疗市场的主要驱动因素包括:全球脑血管疾病发病率上升、医疗技术的持续创新、医疗保健支出的增加以及公众对脑健康意识的提高。另一方面,市场面临一些制约因素,如治疗成本高昂、某些地区医疗资源不足、治疗相关的并发症风险以及缺乏专业医疗人员。挑战包括确保治疗的长期有效性、管理治疗后的护理以及应对不同地理区域的医疗基础设施差异。市场机遇体现在新兴市场的增长潜力、微创手术技术的开发、个性化治疗方案的推进以及远程医疗服务的扩展,这些都为市场参与者提供了新的发展空间。

脑动脉瘤治疗市场增长趋势 - 当前和新兴趋势塑造市场

脑动脉瘤治疗市场当前的主要增长趋势包括:微创手术技术的快速发展,如血管内介入治疗的日益普及;人工智能和机器学习在诊断和治疗规划中的应用;3D打印技术在手术规划和医疗器械制造中的应用;以及生物可降解支架等新型材料的研发。新兴趋势包括:远程监控和随访服务的兴起;基于基因组学的个性化治疗方案;以及预防性筛查项目的推广。这些趋势共同推动市场向更高效、更安全、更经济的方向发展,同时也为市场参与者带来了新的商业模式和竞争优势。

COVID-19对脑动脉瘤治疗市场的影响 - 疫情影响和恢复轨迹

COVID-19疫情对脑动脉瘤治疗市场产生了多方面的影响。疫情初期,由于医疗资源被大量用于应对新冠肺炎,许多非紧急的脑动脉瘤治疗被推迟或取消,导致市场需求短期内受到抑制。同时,供应链中断和医疗器械生产延迟也影响了市场供应。然而,疫情也加速了远程医疗和数字化医疗服务的采用,为脑动脉瘤的远程诊断和随访提供了新途径。随着疫情逐渐得到控制,市场正在恢复增长,尤其是在新技术和治疗方案的推动下。长期来看,疫情提高了医疗系统的韧性,并促进了医疗创新的加速。

脑动脉瘤治疗市场竞争格局 - 主要竞争对手和市场整合

脑动脉瘤治疗市场竞争格局相对集中,主要由几家大型医疗器械和制药公司主导。这些公司通过持续的技术创新、战略合作和市场扩张来保持竞争优势。市场整合趋势明显,大型企业通过并购和合作不断扩大产品组合和市场份额。竞争焦点集中在产品性能、技术创新、价格策略和客户服务等方面。新进入者主要集中在创新技术领域,如人工智能辅助诊断和新型介入设备。市场竞争的加剧促使企业不断提升产品质量和服务水平,同时也推动了整个行业的健康发展。

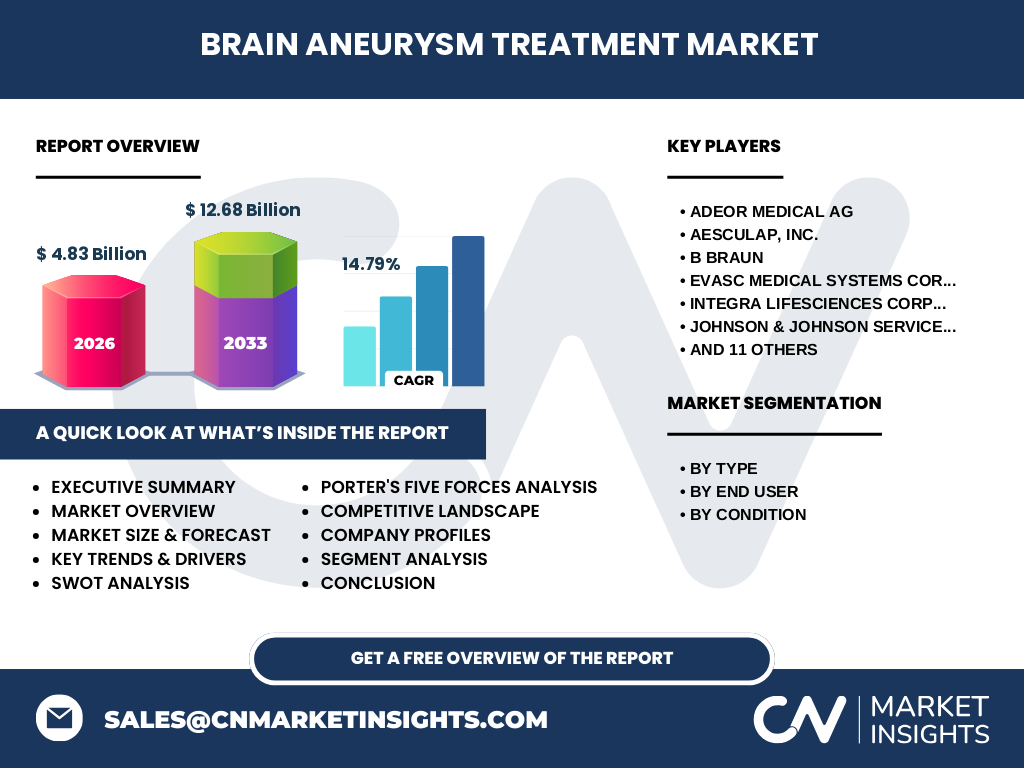

执行摘要 - 关于脑动脉瘤治疗市场的高层次概述和关键发现

脑动脉瘤治疗市场正处于快速增长阶段,预计从2026年的48.3亿美元增长到2033年的126.8亿美元,复合年增长率为14.79%。市场增长主要受脑血管疾病发病率上升、技术创新和医疗支出增加的推动。按类型划分,手术和药物治疗各有其适用场景;按最终用户划分,医院和诊所是主要的治疗场所;按病症划分,未破裂和破裂动脉瘤的治疗需求各有侧重。市场竞争激烈,主要企业通过技术创新和战略合作保持领先地位。未来市场发展趋势包括微创技术的普及、个性化治疗的推进以及新兴市场的开拓。

脑动脉瘤治疗市场预测 - 2025-2032年预测

根据市场研究数据,脑动脉瘤治疗市场从2026年的48.3亿美元增长到2033年的126.8亿美元,复合年增长率为14.79%。这一增长主要受到多个因素的推动,包括全球人口老龄化导致的脑血管疾病发病率上升、医疗技术的持续创新、医疗保健支出的增加以及公众对脑健康意识的提高。在预测期内,微创手术技术的发展、个性化治疗方案的推广以及新兴市场的开拓将继续推动市场增长。然而,市场参与者也需要应对治疗成本、医疗资源分配和技术可及性等挑战。总体而言,市场前景乐观,为投资者和企业提供了丰富的机会。

脑动脉瘤治疗市场规模和份额按细分市场划分 - 按{segmentData}细分的市场

按类型划分,脑动脉瘤治疗市场包括手术治疗和药物治疗两大类。手术治疗主要涉及开颅手术和血管内介入手术,适用于各种复杂程度的动脉瘤;药物治疗则主要用于控制高血压、预防癫痫等并发症,常作为辅助治疗手段。按最终用户划分,市场分为医院和诊所两大类。医院作为主要的治疗场所,承担了大部分复杂病例的治疗;诊所则更多提供门诊服务和随访。按病症划分,市场分为未破裂动脉瘤和破裂动脉瘤两大类。未破裂动脉瘤的治疗更侧重于预防,而破裂动脉瘤的治疗则更强调紧急干预和并发症管理。

全球脑动脉瘤治疗市场规模和份额按地区划分 - 地理分布

全球脑动脉瘤治疗市场按地区划分,主要包括北美、欧洲、亚太地区、拉丁美洲和中东及非洲。北美地区由于其先进的医疗技术和较高的医疗支出,目前占据最大的市场份额。欧洲市场紧随其后,得益于其完善的医疗体系和高发病率。亚太地区市场增长最快,主要受人口基数大、经济快速发展和医疗基础设施改善的推动。拉丁美洲和中东及非洲地区市场发展相对滞后,但随着医疗水平的提高和医疗支出的增加,这些地区也呈现出增长潜力。各地区的市场发展差异主要受医疗政策、经济水平和疾病负担的影响。

脑动脉瘤治疗市场的区域分析 - 详细的区域市场表现

北美地区市场表现强劲,主要受美国和加拿大先进的医疗技术和较高的医疗支出推动。该地区市场集中度高,主要企业众多,技术创新领先。欧洲市场发展稳定,德国、法国和英国是主要的市场贡献国。欧洲市场的特点是医疗体系完善、医疗政策支持和患者对新技术的接受度高。亚太地区市场增长最快,中国、日本和印度是主要的市场驱动力。该地区市场的特点是人口基数大、经济快速发展和医疗基础设施改善。拉丁美洲和中东及非洲地区市场发展相对滞后,但随着医疗水平的提高和医疗支出的增加,这些地区也呈现出增长潜力。

脑动脉瘤治疗市场主要公司简介 - 行业参与者和战略

脑动脉瘤治疗市场的主要公司包括Adeor Medical AG、Aesculap, Inc.、B Braun、Evasc Medical Systems Corp.、Integra Lifesciences Corporation、Johnson & Johnson Services, INC.、KLS Martin Group、Kaneka Corporation、Medtronic、Microport Scientific Corporation、Mizuho Medical Co, Ltd.、Ortho-Medical GmbH、Penumbra, INC.、Peter Lazic GmbH、Rebstock Instruments GmbH、Stryker Corporation和Terumo Corporation。这些公司通过技术创新、产品多元化和战略合作保持竞争优势。例如,Medtronic和Stryker等公司在微创手术设备领域处于领先地位,而Johnson & Johnson则在药物治疗领域具有优势。公司战略主要集中在研发投入、市场扩张和并购整合等方面。

脑动脉瘤治疗市场波特五力分析 - 竞争力量评估

波特五力分析显示,脑动脉瘤治疗市场具有中等程度的竞争强度。新进入者的威胁较低,主要受制于高昂的研发成本和严格的监管要求。供应商的议价能力中等,主要取决于关键原材料和技术的可替代性。买家的议价能力较高,主要受制于患者的价格敏感性和替代治疗方案的存在。替代品的威胁中等,主要来自其他脑血管疾病治疗方法和预防措施。行业内竞争者之间的竞争激烈,主要体现在产品性能、技术创新和市场份额的争夺上。总体而言,市场竞争格局相对稳定,但技术创新和市场开拓是保持竞争优势的关键。

脑动脉瘤治疗市场SWOT分析 - 优势、劣势、机会和威胁

脑动脉瘤治疗市场的优势包括:技术创新能力强、市场需求稳定增长、医疗政策支持和企业研发投入充足。劣势主要体现在:治疗成本高昂、医疗资源分配不均、技术可及性差异和专业人才短缺。机会主要来自:新兴市场开拓、微创技术发展、个性化治疗推进和远程医疗扩展。威胁主要包括:替代治疗方案的竞争、经济波动对医疗支出的影响、技术变革带来的不确定性和监管政策的变动。SWOT分析表明,市场参与者需要充分发挥自身优势,积极应对挑战,抓住市场机遇,规避潜在威胁。

脑动脉瘤治疗市场价值链分析 - 行业结构和价值流动

脑动脉瘤治疗市场的价值链包括:原材料供应商、零部件制造商、医疗器械生产商、制药公司、分销商、医疗服务提供商和最终用户。原材料供应商