Nordamerikanischer Markt für medizinische Bildgebungstechnik-Dienstleistungen: Überblick

Der nordamerikanische Markt für medizinische Bildgebungstechnik-Dienstleistungen umfasst ein breites Spektrum an Dienstleistungen, die die Wartung, Reparatur, Modernisierung und den Betrieb von medizinischen Bildgebungssystemen unterstützen. Dazu gehören Computertomographie (CT), Magnetresonanztomographie (MRT), Ultraschall, Röntgen und andere bildgebende Verfahren. Die Dienstleistungen reichen von der Gerätereparatur und -wartung über aufgearbeitete Systeme bis hin zu technischer Schulung, Geräteentfernung und -verlegung sowie Software-Upgrades. Dieser Markt ist von entscheidender Bedeutung für das Gesundheitswesen in Nordamerika, da er die kontinuierliche Verfügbarkeit und optimale Leistungsfähigkeit der bildgebenden Geräte sicherstellt, die für Diagnose und Behandlung unerlässlich sind. Die Dienstleister umfassen sowohl Originalausrüster (OEMs) als auch unabhängige Serviceorganisationen (ISOs), die den Krankenhäusern und Diagnostikzentren in der Region zur Verfügung stehen.

Nordamerikanischer Markt für medizinische Bildgebungstechnik-Dienstleistungen: Treiber, Restriktionen, Herausforderungen und Chancen

Die Haupttreiber für diesen Markt sind das steigende Alter der Bevölkerung, die zunehmende Prävalenz chronischer Krankheiten und die wachsende Nachfrage nach frühzeitiger und genauer Diagnose. Technologische Fortschritte in der Bildgebungstechnik erfordern regelmäßige Wartung und Upgrades, was die Nachfrage nach Dienstleistungen weiter ankurbelt. Allerdings gibt es auch Restriktionen wie hohe Kosten für moderne Bildgebungssysteme und strenge regulatorische Anforderungen. Herausforderungen umfassen den Fachkräftemangel im Bereich der medizinischen Technik und die Komplexität der Integration neuer Technologien in bestehende Systeme. Chancen bieten sich durch die zunehmende Digitalisierung und Vernetzung von Bildgebungssystemen, die den Bedarf an Remote-Support und Software-Updates erhöhen. Zudem eröffnet der Trend zur Auslagerung von Serviceleistungen an spezialisierte Anbieter neue Marktchancen.

Nordamerikanischer Markt für medizinische Bildgebungstechnik-Dienstleistungen: Wachstumstrends

Der Markt zeigt eine positive Wachstumsdynamik, getrieben durch mehrere Trends. Die zunehmende Einführung von KI-gestützten Bildgebungssystemen erfordert spezialisierte Dienstleistungen für Software-Integration und -Wartung. Die Nachfrage nach mobilen Bildgebungseinheiten nimmt zu, was neue Serviceanforderungen mit sich bringt. Es gibt einen wachsenden Trend zur vorbeugenden Wartung, um Ausfallzeiten zu minimieren und die Lebensdauer der Geräte zu verlängern. Die Digitalisierung des Gesundheitswesens führt zu einem erhöhten Bedarf an Cybersicherheitsdienstleistungen für vernetzte Bildgebungssysteme. Zudem gewinnen nachhaltige Praktiken wie die Aufarbeitung und das Recycling von medizinischer Bildgebungstechnik an Bedeutung, was neue Dienstleistungssegmente schafft.

Auswirkungen von COVID-19 auf den nordamerikanischen Markt für medizinische Bildgebungstechnik-Dienstleistungen

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den Markt. In der Anfangsphase kam es zu einem starken Rückgang der elektiven Eingriffe, was zu einer verringerten Nutzung von Bildgebungssystemen führte. Viele Krankenhäuser verschoben nicht dringende Wartungsarbeiten und Upgrades. Gleichzeitig stieg die Nachfrage nach bildgebenden Verfahren zur Diagnose und Überwachung von COVID-19-Patienten, insbesondere in den Bereichen CT und Röntgen. Die Pandemie beschleunigte den Trend zur Remote-Diagnostik und Telemedizin, was neue Serviceanforderungen mit sich brachte. In der Erholungsphase verzeichnet der Markt eine steigende Nachfrage nach Aufholwartungen und -upgrades, da die Gesundheitssysteme versuchen, den Rückstand aufzuholen. Die Pandemie hat auch das Bewusstsein für die Bedeutung robuster Service- und Wartungsverträge geschärft.

Nordamerikanischer Markt für medizinische Bildgebungstechnik-Dienstleistungen: Wettbewerbslandschaft

Die Wettbewerbslandschaft ist durch eine Mischung aus etablierten OEMs und spezialisierten unabhängigen Serviceorganisationen geprägt. Große Unternehmen wie Siemens Healthineers, General Electric, Philips und Canon dominieren den Markt mit umfassenden Serviceportfolios und globaler Präsenz. Sie profitieren von starken Kundenbeziehungen und integrierten Lösungen. Gleichzeitig gewinnen unabhängige Serviceanbieter wie Agility Health und Althea Group Marktanteile durch wettbewerbsfähige Preise und spezialisierte Dienstleistungen. Der Markt zeigt Tendenzen zur Konsolidierung, wobei größere Unternehmen kleinere spezialisierte Anbieter übernehmen, um ihr Dienstleistungsangebot zu erweitern. Der Wettbewerb konzentriert sich auf Servicequalität, Reaktionszeiten, technisches Know-how und die Fähigkeit, umfassende Serviceverträge anzubieten.

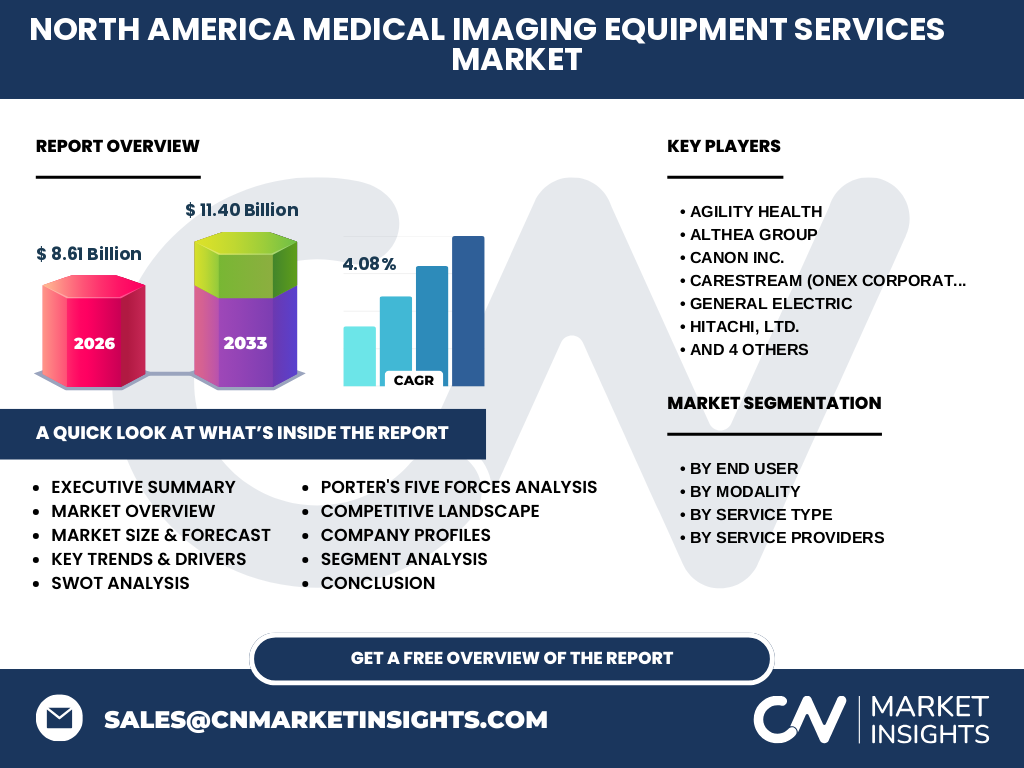

Executive Summary

Der nordamerikanische Markt für medizinische Bildgebungstechnik-Dienstleistungen befindet sich in einem dynamischen Wachstumsstadium, angetrieben durch technologische Innovationen und steigende Gesundheitsausgaben. Mit einer prognostizierten CAGR von 4,08% von 2026 bis 2033 wird der Markt voraussichtlich von 8,61 Milliarden US-Dollar im Jahr 2026 auf 11,40 Milliarden US-Dollar im Jahr 2033 wachsen. Krankenhäuser und Diagnostikzentren sind die Hauptendnutzer, wobei die Nachfrage nach Dienstleistungen in allen Modalitäten – CT, MRT, Ultraschall und Röntgen – zunimmt. Der Markt ist durch eine wachsende Präferenz für vorbeugende Wartung, Remote-Support und umfassende Serviceverträge gekennzeichnet. Die zunehmende Komplexität der Bildgebungssysteme und der Trend zur Digitalisierung schaffen neue Serviceanforderungen und Marktchancen.

Nordamerikanischer Markt für medizinische Bildgebungstechnik-Dienstleistungen: Prognose

Die Prognose für den nordamerikanischen Markt für medizinische Bildgebungstechnik-Dienstleistungen ist positiv. Von 2026 bis 2033 wird der Markt voraussichtlich mit einer CAGR von 4,08% wachsen und von 8,61 Milliarden US-Dollar auf 11,40 Milliarden US-Dollar ansteigen. Dieses Wachstum wird durch mehrere Faktoren angetrieben: die alternde Bevölkerung, die zu einer höheren Nachfrage nach diagnostischen Bildgebungsverfahren führt; die kontinuierliche Einführung neuer Bildgebungstechnologien, die spezialisierte Serviceleistungen erfordern; und die zunehmende Auslagerung von Serviceaktivitäten an spezialisierte Anbieter. Die Nachfrage nach Software-Upgrades und Cybersicherheitsdienstleistungen wird voraussichtlich besonders stark zunehmen, da die Systeme zunehmend vernetzt und digitalisiert werden. Der Markt wird auch von der wachsenden Akzeptanz von aufgearbeiteten Systemen und der Notwendigkeit nachhaltiger Praktiken in der Medizintechnik profitieren.

Nordamerikanischer Markt für medizinische Bildgebungstechnik-Dienstleistungen: Größe und Anteil nach Segmentierung

Der Markt ist nach Endnutzern, Modalitäten, Dienstleistungstypen und Dienstleistern segmentiert. Nach Endnutzern dominieren Krankenhäuser aufgrund ihres hohen Volumens an bildgebenden Verfahren und der Komplexität ihrer Gerätelandschaft. Diagnostikzentren stellen den zweitgrößten Segment dar, angetrieben durch den Trend zur ambulanten Versorgung. Nach Modalitäten führt die Computertomographie aufgrund ihrer breiten Anwendung in der Notfallmedizin und Onkologie, gefolgt von MRT, Ultraschall und Röntgen. Bei den Dienstleistungstypen ist die Gerätereparatur und -wartung das größte Segment, da sie kontinuierlich erforderlich ist, um die Betriebsbereitschaft sicherzustellen. Aufgearbeitete Systeme gewinnen an Bedeutung als kosteneffiziente Alternative zu neuen Geräten. Nach Dienstleistern haben OEMs aufgrund ihrer integrierten Lösungen und starken Markenbekanntheit einen größeren Anteil, aber unabhängige Serviceorganisationen gewinnen zunehmend Marktanteile durch spezialisierte Dienstleistungen und wettbewerbsfähige Preise.

Globale Nordamerikanischer Markt für medizinische Bildgebungstechnik-Dienstleistungen: Größe und Anteil nach Region

Der nordamerikanische Markt ist der größte und am weitesten entwickelte Markt für medizinische Bildgebungstechnik-Dienstleistungen weltweit. Die Vereinigten Staaten dominieren den regionalen Markt aufgrund ihrer fortschrittlichen Gesundheitsinfrastruktur, hohen Gesundheitsausgaben und frühen Einführung neuer Technologien. Kanada folgt mit einem kleineren, aber wachsenden Markt, angetrieben durch staatliche Investitionen in das Gesundheitswesen und den zunehmenden Fokus auf moderne diagnostische Verfahren. Die Region profitiert von einer hohen Dichte an Krankenhäusern und Diagnostikzentren, was eine starke Nachfrage nach Serviceleistungen schafft. Der nordamerikanische Markt setzt auch globale Trends in der medizinischen Bildgebungstechnik, wobei Innovationen und bewährte Praktiken oft von hier aus in andere Regionen exportiert werden.

Regionale Analyse des nordamerikanischen Marktes für medizinische Bildgebungstechnik-Dienstleistungen

Die regionale Analyse zeigt deutliche Unterschiede innerhalb Nordamerikas. In den Vereinigten Staaten ist der Markt am weitesten entwickelt, mit einer hohen Konzentration von führenden Gesundheitseinrichtungen und einer frühen Einführung neuer Technologien. Die Ost- und Westküste, insbesondere Ballungsräume wie Boston, New York, San Francisco und Los Angeles, weisen die höchste Dichte an fortschrittlichen Bildgebungszentren auf. Kanada zeigt ein gleichmäßigeres Verteilungsmuster, wobei große Städte wie Toronto, Montreal und Vancouver führend sind. Die regionalen Unterschiede in der Gesundheitspolitik und -finanzierung beeinflussen die Nachfrage nach Dienstleistungen. In den USA führt der Mix aus öffentlichem und privatem Gesundheitswesen zu einer vielfältigen Service-Landschaft, während in Kanada das öffentliche Gesundheitssystem zu standardisierteren Serviceanforderungen führt. Die ländlichen Gebiete in beiden Ländern stellen besondere Herausforderungen dar, da der Zugang zu spezialisierten Serviceleistungen eingeschränkt sein kann.

Führende Unternehmensprofile im nordamerikanischen Markt für medizinische Bildgebungstechnik-Dienstleistungen

Der Markt wird von einer Mischung aus globalen Playern und regionalen Spezialisten geprägt. Siemens Healthineers AG und General Electric sind führende OEMs mit umfassenden Serviceportfolios und starker Marktpräsenz. Sie bieten integrierte Lösungen von der Gerätebereitstellung bis zur langfristigen Wartung. Koninklijke Philips N.V. und Canon Inc. sind ebenfalls bedeutende Akteure, die sich auf innovative Bildgebungstechnologien und digitale Lösungen konzentrieren. Unabhängige Serviceorganisationen wie Agility Health und Althea Group gewinnen Marktanteile durch spezialisierte Dienstleistungen und flexible Serviceverträge. Carestream, im Besitz von Onex Corporation, ist ein wichtiger Anbieter von diagnostischen Bildgebungssystemen und -dienstleistungen. Hitachi, Hologic Inc. und Shimadzu Corporation ergänzen das Wettbewerbsumfeld mit spezialisierten Angeboten in bestimmten Modalitäten oder Servicebereichen. Diese Unternehmen verfolgen Strategien wie strategische Partnerschaften, Übernahmen und den Ausbau digitaler Serviceplattformen, um ihre Marktposition zu stärken.

Porter's Five Forces Analyse des nordamerikanischen Marktes für medizinische Bildgebungstechnik-Dienstleistungen

Die Fünf-Kräfte-Analyse nach Porter zeigt ein attraktives, aber wettbewerbsintensives Marktumfeld. Die Bedrohung durch neue Marktteilnehmer ist moderat, da hohe Markteintrittsbarrieren wie technisches Know-how, Zertifizierungen und etablierte Kundenbeziehungen bestehen. Die Verhandlungsmacht der Käufer ist hoch, da Krankenhäuser und Diagnostikzentren über mehrere Serviceanbieter verfügen und Preise und Servicequalität vergleichen können. Die Verhandlungsmacht der Lieferanten ist moderat, da die Abhängigkeit von OEM-Teilen und -Wissen ausgeglichen wird durch die Verfügbarkeit alternativer Beschaffungsquellen. Die Bedrohung durch Substitute ist gering, da spezialisierte Serviceleistungen für medizinische Bildgebungstechnik nur begrenzt ersetzt werden können. Der Wettbewerbswettbewerb ist intensiv, getrieben durch die Präsenz sowohl von OEMs als auch von unabhängigen Serviceorganisationen, die um Marktanteile kämpfen. Der Wettbewerb konzentriert sich auf Servicequalität, Reaktionszeiten, technisches Know-how und die Fähigkeit, umfassende Serviceverträge anzubieten.

SWOT-Analyse des nordamerikanischen Marktes für medizinische Bildgebungstechnik-Dienstleistungen

Die SWOT-Analyse zeigt die internen Stärken und Schwächen sowie die externen Chancen und Risiken des Marktes. Zu den Stärken gehören die fortschrittliche Gesundheitsinfrastruktur in Nordamerika, hohe Gesundheitsausgaben und eine frühe Einführung neuer Technologien. Die Präsenz etablierter OEMs und spezialisierter Serviceanbieter schafft ein robustes Service-Ökosystem. Schwächen umfassen die hohen Kosten für moderne Bildgebungssysteme und -dienstleistungen sowie den Fachkräftemangel im Bereich der medizinischen Technik. Chancen bieten sich durch die zunehmende Digitalisierung und Vernetzung von Bildgebungssystemen, die neuen Serviceanforderungen schaffen, sowie durch den Trend zur Auslagerung von Serviceleistungen. Risiken umfassen strenge regulatorische Anforderungen, die die Servicekosten erhöhen können, und die potenzielle Störung durch neue disruptive Technologien oder Geschäftsmodelle.

Nordamerikanischer Markt für medizinische Bildgebungstechnik-Dienstleistungen: Wertschöpfungsanalyse

Die Wertschöpfungsanalyse des Marktes zeigt eine komplexe Kette von Aktivitäten, die Mehrwert schaffen. An der Spitze stehen die OEMs, die die Bildgebungssysteme entwickeln und herstellen. Diese Systeme durchlaufen einen Vertriebs- und Implementierungsprozess, bei dem Serviceanbieter eine Schlüsselrolle spielen. Der Hauptwert wird durch die Wartungs- und Reparaturdienstleistungen geschaffen, die die Betriebsbereitschaft und optimale Leistung der Geräte sicherstellen. Software-Upgrades und technische Schulungen tragen zur Wertsteigerung bei, indem sie die Funktionalität erweitern und das technische Know-how der Anwender verbessern. Die Aufarbeitung und das Recycling von Systemen schaffen zusätzlichen Wert durch Nachhaltigkeit und Kosteneffizienz. Die Verteilung dieses Werts erfolgt über Serviceverträge, bei denen Krankenhäuser und Diagnostikzentren für kontinuierliche Serviceleistungen zahlen. Die Wertschöpfungskette wird zunehmend durch digitale Plattformen und Remote-Support-Dienste ergänzt, die Effizienz und Reaktionszeiten verbessern.

Wichtige Investitionseinblicke in den nordamerikanischen Markt für medizinische Bildgebungstechnik-Dienstleistungen

Investoren sollten mehrere Schlüsselaspekte berücksichtigen, wenn sie den nordamerikanischen Markt für medizinische Bildgebungstechnik-Dienstleistungen bewerten. Der Markt bietet attraktive Wachstumschancen, getrieben durch die steigende Nachfrage nach diagnostischen Verfahren und die Notwendigkeit, die Betriebsbereitschaft komplexer Bildgebungssysteme sicherzustellen. Investitionen in Unternehmen, die sich auf vorbeugende Wartung und Remote-Support spezialisiert haben, könnten besonders lohnend sein, da diese Dienstleistungen an Bedeutung gewinnen. Der Trend zur Digitalisierung bietet Investitionsmöglichkeiten in Unternehmen, die Cybersicherheitsdienstleistungen für vernetzte Bildgebungssysteme anbieten. Zudem könnte die wachsende Akzeptanz von aufgearbeiteten Systemen und nachhaltigen Praktiken in der Medizintechnik attraktive Investitionsziele schaffen. Investoren sollten auch das Potenzial von Übernahmen und Fusionen in Betracht ziehen, da der Markt eine Tendenz zur Konsolidierung zeigt. Unternehmen mit starken Kundenbeziehungen, technischem Know-how und der Fähigkeit, umfassende Serviceverträge anzubieten, sind besonders attraktiv.

Nordamerikanischer Markt für medizinische Bildgebungstechnik-Dienstleistungen: Fazit

Der nordamerikanische Markt für medizinische Bildgebungstechnik-Dienstleistungen ist ein dynamischer und wachsender Sektor, der eine entscheidende Rolle im Gesundheitswesen spielt. Mit einer prognostizierten CAGR von 4,08% und einem erwarteten Anstieg von 8,61 Milliarden US-Dollar im Jahr 2026 auf 11,40 Milliarden US-Dollar im Jahr 2033 bietet der Markt attraktive Wachstumsaussichten. Der Markt ist durch technologische Innovationen, steigende Gesundheitsausgaben und die Notwendigkeit, die Betriebsbereitschaft komplexer Bildgebungssysteme sicherzustellen, gekennzeichnet. Während Herausforderungen wie hohe Kosten und regulatorische Anforderungen bestehen, bieten Chancen durch Digitalisierung, Nachhaltigkeit und den Trend zur Auslagerung von Serviceleistungen attraktive Perspektiven. Unternehmen, die in der Lage sind, umfassende, qualitativ hochwertige Serviceleistungen anzubieten und sich an die sich wandelnden Marktanforderungen anzupassen, werden voraussichtlich erfolgreich sein.

Forschungsmethodik

Die Forschung für diesen Marktbericht basiert auf einer umfassenden Methodik, die sowohl primäre als auch sekundäre Datenquellen einbezieht. Primärforschung umfasste Interviews mit Branchenexperten, Führungskräften von medizinischen Bildgebungstechnik-Unternehmen, Krankenhausadministratoren und unabhängigen Serviceanbietern. Diese qualitativen Einblicke wurden durch quantitative Daten aus Finanzberichten, Branchenpublikationen, Regierungsstatistiken und Marktforschungsdatenbanken ergänzt. Die Daten wurden trianguliert, um Genauigkeit und Zuverlässigkeit zu gewährleisten. Die Marktgröße und Prognosen wurden unter Verwendung von Bottom-up- und Top-down-Ansätzen berechnet, wobei verschiedene Marktsegmente und regionale Unterschiede berücksichtigt wurden. Die Forschung berücksichtigt auch die Auswirkungen makroökonomischer Faktoren, technologischer Trends und regulatorischer Entwicklungen auf den Markt.

Forschungsumfang

Der Forschungsumfang dieses Berichts umfasst den nordamerikanischen Markt für medizinische Bildgebungstechnik-Dienstleistungen mit Schwerpunkt auf den Vereinigten Staaten und Kanada. Der Bericht deckt die wichtigsten Marktsegmente nach Endnutzern (Krankenhäuser, Diagnostikzentren), Modalitäten (CT, MRT, Ultraschall, Röntgen), Dienstleistungstypen (Gerätereparatur und -wartung, aufgearbeitete Systeme, technische Schulung, Geräteentfernung und -verlegung, Software-Upgrades) und Dienstleistern (Originalausrüster, unabhängige Serviceorganisationen) ab. Die Forschung erstreckt sich über den Zeitraum von 2026 bis 2033 mit historischen Daten zur Kontextualisierung. Der Bericht analysiert Markttrends, Wachstumstreiber, Herausforderungen, die Wettbewerbslandschaft und wichtige Unternehmensprofile. Der Umfang beinhaltet auch eine regionale Analyse und eine Bewertung der Auswirkungen von COVID-19 auf den Markt. Es ist wichtig zu beachten, dass der Bericht sich auf Dienstleistungen konzentriert und nicht auf den Verkauf von Bildgebungssystemen selbst.

Schlüsselunternehmen und aktuelle Entwicklungen im nordamerikanischen Markt für medizinische Bildgebungstechnik-Dienstleistungen

Der Markt wird von mehreren Schlüsselunternehmen geprägt, die durch strategische Entwicklungen und Innovationen die Branche formen. Siemens Healthineers AG hat kürzlich seine digitale Serviceplattform erweitert, um Remote-Diagnose und prädiktive Wartung für Bildgebungssysteme anzubieten. General Electric hat eine Partnerschaft mit einer führenden Cloud-Computing-Firma geschlossen, um die Cybersicherheit von vernetzten Bildgebungssystemen zu verbessern. Koninklijke Philips N.V. hat eine neue Reihe von Software-Upgrades vorgestellt, die die Bildqualität und diagnostische Genauigkeit verbessern. Canon Inc. hat den Erwerb eines spezialisierten Serviceunternehmens angekündigt, um sein Serviceportfolio zu erweitern. Carestream, im Besitz von Onex Corporation, hat eine neue Linie von aufgearbeiteten Bildgebungssystemen eingeführt, die eine kostengünstige Alternative zu neuen Geräten bieten. Agility Health hat eine strategische Partnerschaft mit mehreren Krankenhausketten geschlossen, um umfassende Serviceverträge anzubieten. Althea Group hat in KI-gestützte Diagnose-Tools investiert, die in ihre Serviceangebote integriert werden. Diese Entwicklungen zeigen den Trend zur Digitalisierung, Nachhaltigkeit und umfassenden Service-Lösungen im Markt.