北米医療画像機器サービス市場の概要 - 定義、範囲、および重要性

北米医療画像機器サービス市場は、医療機関における画像診断装置の保守・修理、再生、技術トレーニング、撤去・移設、ソフトウェアアップグレードなどのサービスを提供する業界を指します。この市場は、CT(コンピュータ断層撮影)、MRI(磁気共鳴画像)、超音波、X線などの主要なモダリティに対応し、病院や診断センターなどのエンドユーザーにサービスを提供しています。北米地域における高度な医療インフラと高齢化社会の進行により、医療画像機器の需要は継続的に増加しており、これに伴いサービス市場も拡大しています。医療機器の高度化と複雑化に伴い、専門的なサービスの必要性が高まっており、市場の重要性はますます増しています。

北米医療画像機器サービス市場のドライバー、制約、課題、および機会 - 主要な成長要因と障壁

北米医療画像機器サービス市場の主要な成長ドライバーは、医療画像技術の進歩、高齢化社会における診断需要の増加、医療費削減のための効率的な機器管理の必要性です。一方、市場の制約要因としては、サービスコストの高さや専門技術者の不足が挙げられます。課題としては、技術の急速な進化に伴うサービスプロバイダーの技術力維持や、医療機器のライフサイクル管理の複雑化が挙げられます。機会としては、AIやIoT技術を活用した予知保全サービスの拡大、新興市場への進出、サービスのサブスクリプションモデル化などが考えられます。また、OEM(オリジナル機器メーカー)とISO(独立系サービス組織)の協業機会も増加しています。

北米医療画像機器サービス市場の成長トレンド - 現在および新興のトレンド

北米医療画像機器サービス市場では、いくつかの重要な成長トレンドが観察されています。まず、リモート診断・保守サービスの普及が進んでおり、コロナ禍を契機にデジタル技術を活用した遠隔サポートが加速しています。次に、持続可能な医療への取り組みとして、機器の再生やリユースサービスが注目されています。また、AIを活用した画像解析支援サービスや、機器の稼働状況をリアルタイムでモニタリングするIoTサービスの導入が進んでいます。さらに、病院経営の効率化を目的とした包括的なサービスパッケージの提供が増加しており、CAPEX(設備投資)からOPEX(運営費)への移行が進んでいます。これらのトレンドは、市場の構造変化を促進し、新たなビジネスモデルの創出につながっています。

COVID-19の北米医療画像機器サービス市場への影響 - パンデミックの影響と回復軌道

COVID-19パンデミックは、北米医療画像機器サービス市場に大きな影響を与えました。2020年初頭の感染拡大により、非緊急の医療画像診断が大幅に減少し、一時的に市場は縮小しました。しかし、その後、感染対策のための画像診断需要が増加し、CTやX線装置のサービス需要が高まりました。パンデミックは、リモートサービスやデジタル技術の導入を加速させ、市場のデジタル化を促進しました。回復軌道は2021年以降に明確になり、2022年以降はコロナ前の水準を上回る成長を遂げています。今後も、感染症対策と通常医療の両立が求められる中で、市場は持続的な成長を続けると予測されます。

北米医療画像機器サービス市場の競争環境 - 主要な競合他社と市場の寡占化

北米医療画像機器サービス市場の競争環境は、OEM(オリジナル機器メーカー)とISO(独立系サービス組織)の二極化が特徴です。主要なOEMとしては、General Electric、Siemens Healthineers、Philips、Canon、Hitachiなどのグローバル企業が市場をリードしています。これらの企業は、製品とサービスの統合提供により強固な顧客基盤を築いています。一方、ISOとしては、Agility HealthやAlthea Groupなどの専門サービスプロバイダーが、コスト競争力と柔軟なサービスでシェアを拡大しています。市場の寡占化は進んでおらず、両者の競争は激化しています。今後は、OEMとISOの協業や、新規参入者によるイノベーションが市場構造に影響を与える可能性があります。

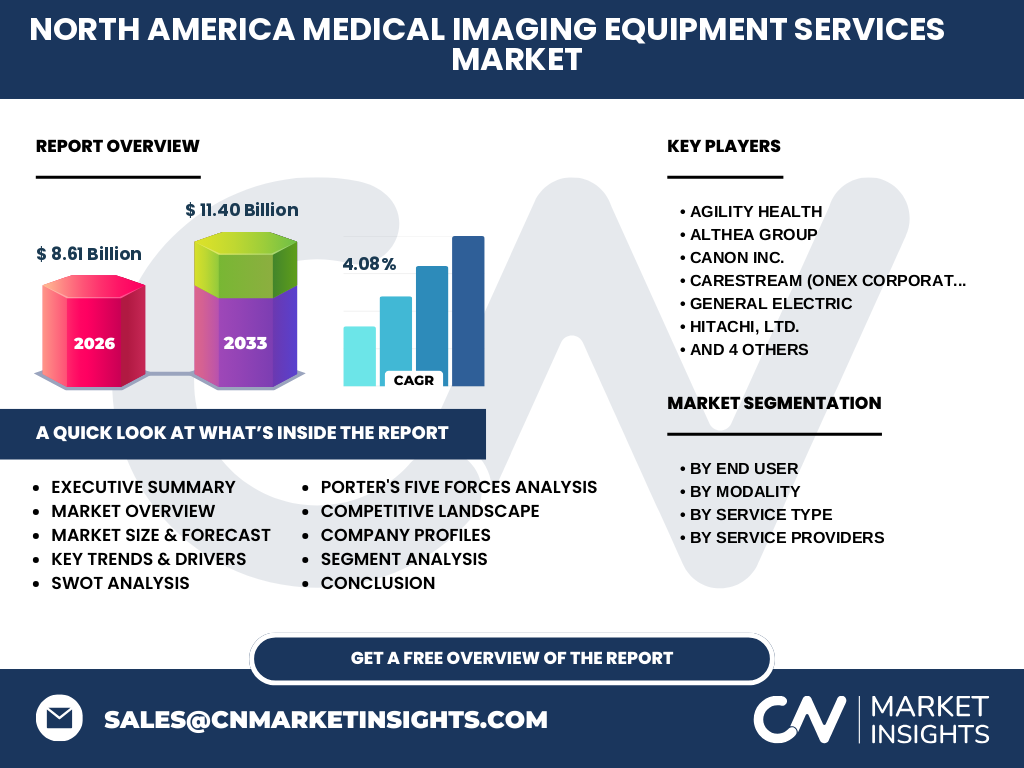

エグゼクティブサマリー - 高レベルの概要と主要な知見

北米医療画像機器サービス市場は、医療技術の進歩と高齢化社会の進行により、持続的な成長が見込まれる市場です。2026年の市場規模は86.1億ドルに達し、2027年から2033年にかけて11.40億ドルまで成長し、CAGRは4.08%と予測されています。市場は、エンドユーザー(病院、診断センター)、モダリティ(CT、MRI、超音波、X線)、サービス種別(修理・メンテナンス、再生システム、技術トレーニング、撤去・移設、ソフトウェアアップグレード)、サービスプロバイダー(OEM、ISO)の4つの次元でセグメント化されています。主要な成長要因は、医療費削減の必要性と技術革新への対応であり、課題は専門技術者の不足とサービスコストの高さです。市場はデジタル化と持続可能性の向上に向けて進化を続けています。

北米医療画像機器サービス市場の予測 - 2025年から2032年の予測

北米医療画像機器サービス市場は、2025年から2032年にかけて安定した成長を遂げると予測されます。2026年の市場規模は86.1億ドルであり、2027年から2033年の予測期間中には11.40億ドルに達すると見込まれています。CAGR(年平均成長率)は4.08%であり、これは医療画像技術の進化と医療インフラの整備が市場を牽引することを示しています。成長を促進する要因としては、高齢化社会における診断需要の増加、医療費削減のための効率的な機器管理、AIやIoTを活用した先進的なサービスの導入が挙げられます。一方、市場の成長を制約する要因としては、サービスコストの高さや専門技術者の不足が考えられます。地域別では、米国が最大の市場を占め、カナダやメキシコも成長を続けると予測されます。

北米医療画像機器サービス市場の規模とシェア(セグメント別) - {segmentData}による内訳

北米医療画像機器サービス市場は、エンドユーザー、モダリティ、サービス種別、サービスプロバイダーの4つの主要なセグメントによって構成されています。エンドユーザー別では、病院が最大のシェアを占めており、診断センターも成長を続けています。モダリティ別では、CT(コンピュータ断層撮影)とMRI(磁気共鳴画像)が主要なサービス対象であり、超音波とX線も重要な位置を占めています。サービス種別別では、機器修理・メンテナンスが最も需要が高く、再生システムや技術トレーニングも注目されています。サービスプロバイダー別では、OEM(オリジナル機器メーカー)が市場をリードしていますが、独立系サービス組織(ISO)も競争力を高めています。各セグメントの成長率は、技術革新と市場需要の変化に応じて異なります。

グローバル北米医療画像機器サービス市場の規模とシェア(地域別) - 地理的分布

北米医療画像機器サービス市場は、米国、カナダ、メキシコの3つの主要国で構成されています。米国は、高度な医療インフラと大規模な医療市場を背景に、最大の市場シェアを占めています。カナダは、公的医療制度の充実と医療技術の進歩により、安定した成長を続けています。メキシコは、医療観光の拡大と医療インフラの整備により、成長ポテンシャルが高い市場です。地域別の市場規模は、人口規模、医療費支出、医療機器の普及率などの要因によって異なります。米国市場は、高度なサービス需要と大規模な投資により、今後も市場をリードすると予測されます。カナダとメキシコも、医療政策の変化と技術革新により、成長を続けると見込まれます。

北米医療画像機器サービス市場の地域分析 - 詳細な地域市場のパフォーマンス

北米医療画像機器サービス市場の地域分析では、米国、カナダ、メキシコの3つの主要市場に焦点を当てています。米国市場は、高度な医療インフラと大規模な医療市場を背景に、最も成熟した市場です。主要都市圏を中心に、先進的な医療画像サービスが提供されており、市場規模は最大です。カナダ市場は、公的医療制度の充実と医療技術の進歩により、安定した成長を続けています。特に、大都市圏を中心に高度な医療サービスが展開されています。メキシコ市場は、医療観光の拡大と医療インフラの整備により、成長ポテンシャルが高い市場です。主要都市圏を中心に医療機器の需要が増加しており、今後の成長が期待されます。地域ごとの市場特性と成長要因を理解することは、戦略的な市場参入と拡大に不可欠です。

北米医療画像機器サービス市場の主要企業プロファイル - 業界プレーヤーと戦略

北米医療画像機器サービス市場の主要企業には、Agility Health、Althea Group、Canon Inc.、Carestream(Onex Corporation)、GENERAL ELECTRIC、Hitachi, Ltd.、Hologic Inc.、Koninklijke Philips N.V.、Shimadzu Corporation、Siemens Healthineers AGなどが含まれます。これらの企業は、製品とサービスの統合提供、技術革新、戦略的提携などを通じて市場をリードしています。General ElectricとSiemens Healthineersは、グローバルなプレゼンスと幅広い製品ポートフォリオを強みとしています。PhilipsとCanonは、イノベーションと顧客中心のサービス戦略で競争力を高めています。Agility HealthとAlthea Groupは、独立系サービス組織として、コスト競争力と柔軟なサービスで市場シェアを拡大しています。各社は、AIやIoTを活用した先進的なサービスの提供に注力しており、市場のデジタル化を推進しています。

北米医療画像機器サービス市場のポーターの5つの力分析 - 競争力の評価

北米医療画像機器サービス市場のポーターの5つの力分析では、以下の5つの要因が評価されます。まず、新規参入者の脅威は、高い参入障壁(技術力、資本力、顧客関係)により中程度です。次に、供給者の交渉力は、主要なOEMが市場を支配しているため、比較的高いです。第三に、需要者の交渉力は、大規模な医療機関が市場をリードしているため、中程度から高いです。第四に、代替品の脅威は、医療画像技術の特殊性により低いです。最後に、競争の激しさは、OEMとISOの二極化により非常に高いです。これらの要因を総合的に分析することで、市場の競争構造と戦略的な機会を理解することができます。

北米医療画像機器サービス市場のSWOT分析 - 強み、弱み、機会、脅威

北米医療画像機器サービス市場のSWOT分析では、以下の要素が評価されます。強みとしては、高度な医療インフラ、技術革新への対応力、大規模な市場規模が挙げられます。弱みとしては、サービスコストの高さ、専門技術者の不足、市場の寡占化が考えられます。機会としては、AIやIoTを活用した先進的なサービスの拡大、新興市場への進出、サービスのサブスクリプションモデル化が挙げられます。脅威としては、技術の急速な進化、競争の激化、規制の変更が考えられます。これらの要素を分析することで、市場の現状と将来の可能性を包括的に理解することができます。

北米医療画像機器サービス市場のバリューチェーン分析 - 業界構造と価値の流れ

北米医療画像機器サービス市場のバリューチェーン分析では、以下の主要なステークホルダーと活動が評価されます。まず、原材料サプライヤーは、医療機器の部品やソフトウェアを提供します。次に、製造業者(OEM)は、医療画像機器を生産し、サービスプロバイダーに提供します。サービスプロバイダー(OEMとISO)は、機器の保守・修理、再生、技術トレーニング、撤去・移設、ソフトウェアアップグレードなどのサービスを提供します。医療機関(病院、診断センター)は、これらのサービスを利用して、患者への診断・治療を行います。最終的には、患者が医療画像サービスの恩恵を受けます。バリューチェーン全体を最適化することで、市場の効率性と持続可能性を向上させることができます。

北米医療画像機器サービス市場の主要な投資インサイト - 戦略的な投資推奨

北米医療画像機器サービス市場への投資インサイトとして、以下の戦略的な推奨が考えられます。まず、AIやIoTを活用した先進的なサービスへの投資は、市場のデジタル化と効率化を促進します。次に、持続可能な医療への取り組みとして、機器の再生やリユースサービスへの投資は、環境負荷の低減とコスト削減に貢献します。第三に、新興市場への進出やサービスのサブスクリプションモデル化への投資は、市場の拡大と顧客基盤の拡大につながります。第四に、専門技術者の育成や技術力の向上への投資は、サービス品質の向上と競争力の強化に不可欠です。これらの投資は、市場の成長と持続可能性を支える重要な要素です。

北米医療画像機器サービス市場の結論 - 要約と主要なポイント

北米医療画像機器サービス市場は、医療技術の進歩と高齢化社会の進行により、持続的な成長が見込まれる市場です。2026年の市場規模は86.1億ドルに達し、2027年から2033年にかけて11.40億ドルまで成長し、CAGRは4.08%と予測されています。市場は、エンドユーザー、モダリティ、サービス種別、サービスプロバイダーの4つの次元でセグメント化されています。主要な成長要因は、医療費削減の必要性と技術革新への対応であり、課題は専門技術者の不足とサービスコストの高さです。市場はデジタル化と持続可能性の向上に向けて進化を続けており、AIやIoTを活用した先進的なサービスの拡大が期待されます。戦略的な投資とイノベーションにより、市場の成長と持続可能性を支えることができます。

調査方法論 - この調査の実施方法

本調査は、一次調査と二次調査を組み合わせた包括的な方法論に基づいて実施されました。一次調査では、北米医療画像機器サービス市場の主要なステークホルダー(OEM、ISO、医療機関、業界専門家)へのインタビューやアンケートを通じて、市場の現状と将来の見通しに関する直接的な情報を収集しました。二次調査では、業界レポート、企業の財務報告書、政府の統計データ、学術論文などの公開情報を分析し、市場の定量的および定性的なデータを収集しました。データの三角測量と検証を通じて、調査結果の信頼性と正確性を確保しました。また、市場規模と成長率の推定には、ボトムアップとトップダウンの両方のアプローチを採用しました。

調査範囲 - カバレッジと制限

本調査の範囲は、北米医療画像機器サービス市場の包括的な分析をカバーしています。対象地域は、米国、カナダ、メキシコの3つの主要国です。市場セグメントとしては、エンドユーザー(病院、診断センター)、モダリティ(CT、MRI、超音波、X線)、サービス種別(修理・メンテナンス、再生システム、技術トレーニング、撤去・移設、ソフトウェアアップグレード)、サービスプロバイダー(OEM、ISO)を対象としています。調査期間は、2025年から2032年までの予測期間をカバーしています。制限としては、一部の非公開データへのアクセス制限や、市場の急激な変化に対する予測の不確実性が挙げられます。また、地域ごとの市場特性の違いにより、データの一般化には注意が必要です。

北米医療画像機器サービス市場の主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品ローンチ、提携、戦略的展開

北米医療画像機器サービス市場の主要企業は、Agility Health、Althea Group、Canon Inc.、Carestream(Onex Corporation)、GENERAL ELECTRIC、Hitachi, Ltd.、Hologic Inc.、Koninklijke Philips N.V.、Shimadzu Corporation、Siemens Healthineers AGなどです。これらの企業は、最近の動向として、AIやIoTを活用した先進的なサービスの提供、戦略的提携やM&A、新製品のローンチなどを進めています。General Electricは、デジタルヘルスプラットフォームの拡充とリモートサービスの強化に注力しています。Siemens Healthineersは、AIを活用した画像解析支援サービスの拡大とサービスのサブスクリプションモデル化を推進しています。Philipsは、持続可能な医療への取り組みとして、機器の再生やリユースサービスの拡大に注力しています。Agility HealthとAlthea Groupは、独立系サービス組織として、コスト競争力と柔軟なサービスで市場シェアを拡大しています。これらの動向は、市場のデジタル化と持続可能性の向上に貢献しています。