1. Wie lautet die Definition, der Umfang und die Bedeutung des Nordamerika Cancer Tissue Diagnostics Marktes?

Der Nordamerika Cancer Tissue Diagnostics Markt umfasst alle diagnostischen Tests, die auf Gewebeproben von Krebspatienten angewendet werden, um tumorassoziierte Biomarker zu identifizieren und die Pathologie zu charakterisieren. Der Markt konzentriert sich primär auf immunhistochemische Tests und In‑situ‑Hybridisierungstests, die in klinischen Laboren, akademischen Einrichtungen und pharmazeutischen Forschungszentren eingesetzt werden. Die Bedeutung liegt in der präzisen Tumordiagnose, der Therapieentscheidung und dem verbesserten Patientenmanagement, wodurch Therapieerfolge und Überlebensraten gesteigert werden.

2. Welche Treiber, Zwänge, Herausforderungen und Chancen prägen den Nordamerika Cancer Tissue Diagnostics Markt?

Wachstumstreiber sind die steigende Krebserkrankungsrate, zunehmende Präventions- und Früherkennungsinitiativen sowie technologische Fortschritte in Antikörper‑ und Probe‑Marker‑Entwicklung. Zwänge ergeben sich aus hohen regulatorischen Anforderungen und Kosten für hochwertige Testkits. Zu den Herausforderungen zählen Lieferketten‑Störungen und Fachkräftemangel in spezialisierten Laboren. Chancen ergeben sich durch personalisierte Medizin, Multiplex‑Assays und strategische Partnerschaften zwischen Diagnostik‑ und Pharmakounternehmen, die neue Biomarker‑Panels ermöglichen.

3. Welche aktuellen und aufkommenden Trends formen das Wachstum des Nordamerika Cancer Tissue Diagnostics Marktes?

Ein dominierender Trend ist die Integration von KI‑gestützter Bildanalyse, die die Interpretation immunhistochemischer Färbungen automatisiert. Weiterhin gewinnen digitale Pathologie‑Plattformen an Bedeutung, da sie Remote‑Diagnosen und Daten‑Sharing ermöglichen. Aufkommende Trends umfassen die Kombination von Immunhistochemie mit erneuter Sequenzierung (NGS) und die Entwicklung von räumlichen Transkriptom‑Profilen, die die räumliche Heterogenität von Tumoren detaillierter abbilden.

4. Wie hat die COVID‑19‑Pandemie den Nordamerika Cancer Tissue Diagnostics Markt beeinflusst und wie sieht die Erholung aus?

Während der Pandemie kam es zu einem kurzfristigen Rückgang der Probenvolumina, da elektive Eingriffe und Routine‑Screenings verschoben wurden. Gleichzeitig beschleunigte die Krise die Digitalisierung von Laborprozessen und die Einführung von Remote‑Lösungen. Seit 2022 hat sich das Marktvolumen wieder normalisiert und übertrifft das Vorkrisenniveau, wobei ein beschleunigtes Wachstum aufgrund gestiegener Nachfrage nach präzisen Diagnostik‑Tools zu erwarten ist.

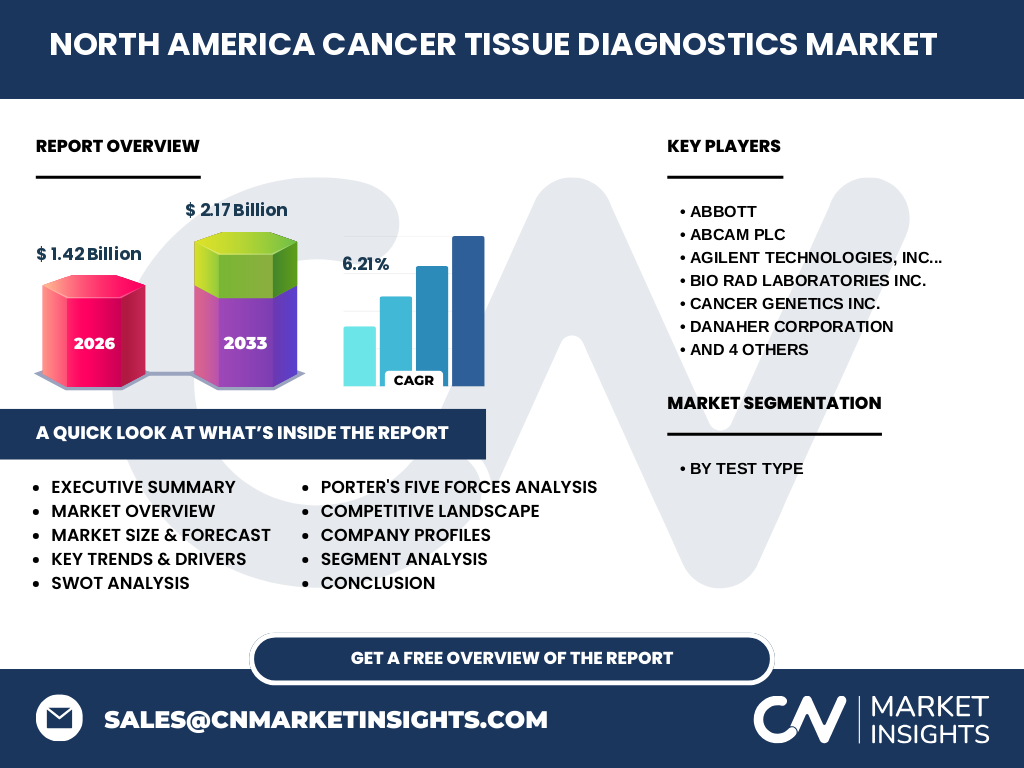

5. Wie gestaltet sich die Wettbewerbslandschaft des Nordamerika Cancer Tissue Diagnostics Marktes?

Der Markt ist stark fragmentiert, mit mehreren globalen Akteuren, die um Marktanteile kämpfen. Zu den wichtigsten Wettbewerbern gehören Abbott, Agilent Technologies, Danaher Corporation, F. Hoffmann‑La Roche, Merck KGaA (Sigma‑Aldrich), Thermo Fisher Scientific sowie spezialisierte Anbieter wie Abcam, Bio‑Rad, Cancer Genetics und Enzo Life Sciences. In den letzten Jahren kam es zu strategischen Fusionen und Akquisitionen, insbesondere im Bereich digitaler Pathologie, wodurch die Konsolidierung weiter voranschreitet.

6. Was sind die wichtigsten Erkenntnisse des Executive Summary zum Nordamerika Cancer Tissue Diagnostics Markt?

Der Markt wird 2026 ein Volumen von 1,42 Mrd. $ erreichen und bis 2033 auf 2,17 Mrd. $ steigen, bei einer CAGR von 6,21 %. Immunhistochemische Tests und In‑situ‑Hybridisierung bleiben die Kernsegmente. Wachstum wird durch technologische Innovationen, steigende Krebsinzidenz und die Verbreitung personalisierter Therapien getrieben. Herausforderungen liegen in regulatorischen Hürden und Kostendruck, während Chancen in KI‑Lösungen und strategischen Partnerschaften bestehen.

7. Wie sieht die Prognose für den Nordamerika Cancer Tissue Diagnostics Markt von 2025 bis 2032 aus?

Basierend auf dem aktuellen CAGR von 6,21 % wird das Marktvolumen bis 2032 voraussichtlich weiter steigen und die 2‑Mrd.-$‑Marke überschreiten. Das Wachstum wird durch zunehmende Adoption von Multiplex‑Assays, erweiterte Testportfolios und die Integration von digitalen Lösungen unterstützt. Die Nachfrage wird vor allem von onkologischen Zentren und klinischen Studien getrieben, die präzise Biomarker‑Informationen benötigen.

8. Wie ist die Marktgröße und der Marktanteil nach Segmentierung nach Testtyp?

Der Markt ist in zwei Hauptsegmente unterteilt: immunhistochemische Tests und In‑situ‑Hybridisierungstests. Beide Segmente teilen sich das Gesamtvolumen von 1,42 Mrd. $ im Jahr 2026, wobei immunhistochemische Tests traditionell den größeren Anteil ausmachen, da sie breiter im klinischen Alltag eingesetzt werden. In‑situ‑Hybridisierung wächst jedoch schneller, da sie spezifischere Gen‑ und RNA‑Analysen ermöglicht.

9. Wie verteilt sich die globale Marktgröße des Nordamerika Cancer Tissue Diagnostics Marktes nach Region?

Der gesamte Marktwert von 1,42 Mrd. $ im Jahr 2026 bezieht sich ausschließlich auf Nordamerika, das aufgrund seiner hochentwickelten Gesundheitsinfrastruktur, intensiven Forschungsaktivitäten und hohen Investitionen in Diagnostiktechnologien den größten Anteil am weltweiten Markt hält.

10. Welche regionalen Besonderheiten gibt es im Nordamerika Cancer Tissue Diagnostics Markt?

Die USA dominieren den Markt mit etwa 90 % des nordamerikanischen Volumens, da die Mehrheit der führenden Forschungseinrichtungen und pharmazeutischen Unternehmen dort angesiedelt ist. Kanada weist ein kleineres, aber wachsendes Segment auf, das von öffentlichen Gesundheitsprogrammen und steigender Nachfrage nach personalisierter Onkologie profitiert. In beiden Ländern treiben staatliche Förderprogramme die Implementierung neuer Diagnostik‑Plattformen voran.

11. Welche führenden Unternehmen sind im Nordamerika Cancer Tissue Diagnostics Markt tätig und welche Strategien verfolgen sie?

Abbott fokussiert sich auf integrierte Systeme und automatisierte Plattformen. Agilent erweitert sein Portfolio durch digitale Pathologie‑Lösungen. Danaher setzt auf Akquisitionen im Bereich Bildanalyse. Roche und Merck stärken ihre Position durch hochwertige Antikörper‑Kits. Thermo Fisher bietet umfassende End‑to‑End‑Lösungen von Probevorbereitung bis Analyse. Kleine Spieler wie Abcam und Enzo Life Sciences fokussieren sich auf spezialisierte Antikörper‑ und Reagenzien-Angebote.

12. Wie bewertet die Portersche Fünf‑Kräfte-Analyse den Nordamerika Cancer Tissue Diagnostics Markt?

Die Verhandlungsmacht der Kunden (Kliniken, Labore) ist hoch, da sie zwischen mehreren Anbietern wählen können. Lieferanten (Rohmaterial‑Hersteller) besitzen moderate Macht, weil hochwertige Antikörper knapp sind. Die Bedrohung durch neue Marktteilnehmer ist gering, da hohe regulatorische Hürden und Kapitalbedarf bestehen. Ersatzprodukte (z. B. molekulare Liquid‑Biopsy‑Tests) stellen eine wachsende, aber noch begrenzte Gefahr dar. Der Wettbewerbsdruck ist intensiv, getrieben durch Innovationszyklen und Preiswettbewerb.

13. Was sind die wichtigsten Stärken, Schwächen, Chancen und Risiken (SWOT) des Nordamerika Cancer Tissue Diagnostics Marktes?

Stärken: etablierte Infrastruktur, starke Forschungsbasis, hoher Qualitätsstandard. Schwächen: hohe Kosten, regulatorische Komplexität. Chancen: KI‑gestützte Bildanalyse, Multiplex‑Assays, Partnerschaften mit Pharma. Risiken: Lieferketten‑Störungen, zunehmende Konkurrenz durch Liquid‑Biopsy‑Technologien und Preis‑Druck seitens Kostenträgern.

14. Wie sieht die Wertschöpfungskette des Nordamerika Cancer Tissue Diagnostics Marktes aus?

Die Kette beginnt bei der Forschung und Entwicklung von Antikörpern und Sonden, gefolgt von der Produktion von Reagenzien, Qualitätssicherung, Logistik und Distribution an Labore. Dort erfolgt die Probenvorbereitung, Testdurchführung, Datenanalyse und schließlich das Reporting an Kliniker. Unterstützende Services umfassen Schulungen, Wartung von Analysegeräten und digitale Plattformen für Datenintegration.

15. Welche Schlüssel‑Investitions‑Insights lassen sich für den Nordamerika Cancer Tissue Diagnostics Markt ableiten?

Investoren sollten auf Unternehmen setzen, die automatisierte Plattformen und KI‑Analyse kombinieren, da diese Lösungen langfristig Kosteneffizienz und Skalierbarkeit bieten. Strategische Beteiligungen an digitalen Pathologie‑Start‑ups oder Partnerschaften mit Pharmaunternehmen zur Entwicklung von Companion‑Diagnostics weisen hohes Wachstumspotenzial auf. Darüber hinaus lohnt sich die Finanzierung von Lieferketten‑Optimierung, um Rohmaterialengpässe zu minimieren.

16. Was sind die wichtigsten Schlussfolgerungen zum Nordamerika Cancer Tissue Diagnostics Markt?

Der Markt zeigt robustes, stetiges Wachstum mit einem erwarteten Anstieg auf 2,17 Mrd. $ bis 2033. Immunhistochemie bleibt das Rückgrat, während In‑situ‑Hybridisierung und digitale Lösungen rapide zunehmen. Die Kombination aus steigender Krebsinzidenz, Fortschritten in der personalisierten Medizin und technologischer Innovation schafft ein günstiges Umfeld, trotz regulatorischer und kostenbezogener Hürden.

17. Welche Methodik wurde für die Erstellung dieses Marktreports angewendet?

Der Bericht basiert auf einer Mischung aus Primär‑ und Sekundärforschung. Primärdaten wurden durch Interviews mit Branchenexperten, Labormanagern und Key‑Opinion‑Leaders gewonnen. Sekundärquellen umfassen Fachpublikationen, Unternehmensberichte, regulatorische Datenbanken und Marktstudien. Die Analyse erfolgte mittels Trendextrapolation, CAGR‑Berechnung und Benchmarking gegenüber vergleichbaren Märkten.

18. Was umfasst der Forschungsumfang und welche Einschränkungen gibt es?

Der Scope deckt den gesamten Nordamerika Cancer Tissue Diagnostics Markt ab, fokussiert auf immunhistochemische Tests und In‑situ‑Hybridisierungstests. Geografisch sind USA und Kanada eingeschlossen. Einschränkungen ergeben sich aus der Verfügbarkeit aktueller Finanzdaten, die nur bis 2026 konkret vorliegen, sowie aus dem Fehlen detaillierter Marktanteilszahlen für einzelne Unternehmen.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Nordamerika Cancer Tissue Diagnostics Markt?

Abbott hat kürzlich ein vollautomatisiertes Immunhistochemie‑System eingeführt, das die Durchlaufzeit halbiert. Roche hat ein neues PD‑L1‑Antikörper‑Kit mit verbesserter Sensitivität lanciert. Thermo Fisher Scientific hat eine Partnerschaft mit einem KI‑Start‑up zur Bildanalyse angekündigt. Danaher akquirierte ein digitales Pathologie‑Unternehmen, um sein Portfolio zu erweitern. Diese Aktivitäten unterstreichen die Ausrichtung auf Automatisierung, Digitalisierung und verbesserte Testgenauigkeit.