1. Was versteht man unter dem Asien‑Pazifik‑Markt für Analog‑Digital‑Wandler, und warum ist er bedeutend?

Der Asien‑Pazifik‑Markt für Analog‑Digital‑Wandler (ADC) umfasst alle Unternehmen und Anwendungen, die analoge Signale in digitale Daten umwandeln und dabei die geografische Region Asien‑Pazifik abdecken. Der Umfang reicht von integrierten Schaltungen über diskrete Bauteile bis zu System‑on‑Chip‑Lösungen, die in Industrie, Unterhaltungselektronik, Automobil, Gesundheitswesen und Telekommunikation eingesetzt werden. Die Bedeutung liegt in der rasanten Digitalisierung von Sensor‑ und Messsystemen, dem Wachstum von 5G‑Netzen, dem Aufkommen von Elektro‑ und autonomen Fahrzeugen sowie dem steigenden Bedarf an hochpräzisen Messgeräten in der Fertigung. Diese Faktoren machen ADCs zu einem kritischen Bindeglied zwischen realen Signalen und digitalen Verarbeitungseinheiten, wodurch die wirtschaftliche und technologische Entwicklung der gesamten Region stark beeinflusst wird.

2. Welche Treiber, Beschränkungen, Herausforderungen und Chancen beeinflussen den Asien‑Pazifik‑Markt für Analog‑Digital‑Wandler?

Zu den wichtigsten Treibern zählen das starke Fertigungsvolumen in China, Südkorea und Taiwan, die zunehmende Integration von IoT‑Geräten sowie der Ausbau von 5G‑ und 6G‑Infrastrukturen. Beschränkungen ergeben sich aus hohen Forschungs‑ und Entwicklungskosten, Lieferkettenengpässen für Halbleitermaterialien und regulatorischen Hürden im Gesundheits‑ und Automobilsektor. Herausforderungen umfassen das Management von Energieverbrauch bei batteriebetriebenen Geräten und die Notwendigkeit, immer höhere Auflösungen (bis 16‑Bit) bei gleichzeitig niedriger Latenz zu realisieren. Chancen ergeben sich aus dem wachsenden Bedarf an Delta‑Sigma‑ADCs für präzise Messungen, aus Partnerschaften zwischen Chip‑Designern und Automobilherstellern sowie aus staatlichen Förderprogrammen für fortschrittliche Halbleitertechnologien in Ländern wie Japan und Südkorea.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Asien‑Pazifik‑Markt für Analog‑Digital‑Wandler?

Der Markt zeigt einen klaren Trend zu höheren Auflösungen (12‑Bit bis 16‑Bit) und zu integrierten ADC‑Lösungen, die mehrere Funktionen in einem Chip vereinen. Gleichzeitig gewinnt die Integration von künstlicher Intelligenz in Edge‑Devices an Bedeutung, was spezialisierte, low‑power ADCs vorantreibt. Der Einsatz von Delta‑Sigma‑ADCs wächst insbesondere im Gesundheits‑ und Messwesen, während Ramp‑ADCs in industriellen Steuerungen an Beliebtheit gewinnen. Ferner treiben die Expansion von 5G‑Basisstationen und die Einführung von 6G‑Pilotprojekten den Bedarf an hochfrequenten, schnellen ADCs mit geringer Latenz an.

4. Wie hat COVID‑19 den Asien‑Pazifik‑Markt für Analog‑Digital‑Wandler beeinflusst und welche Erholungsdynamik ist zu erwarten?

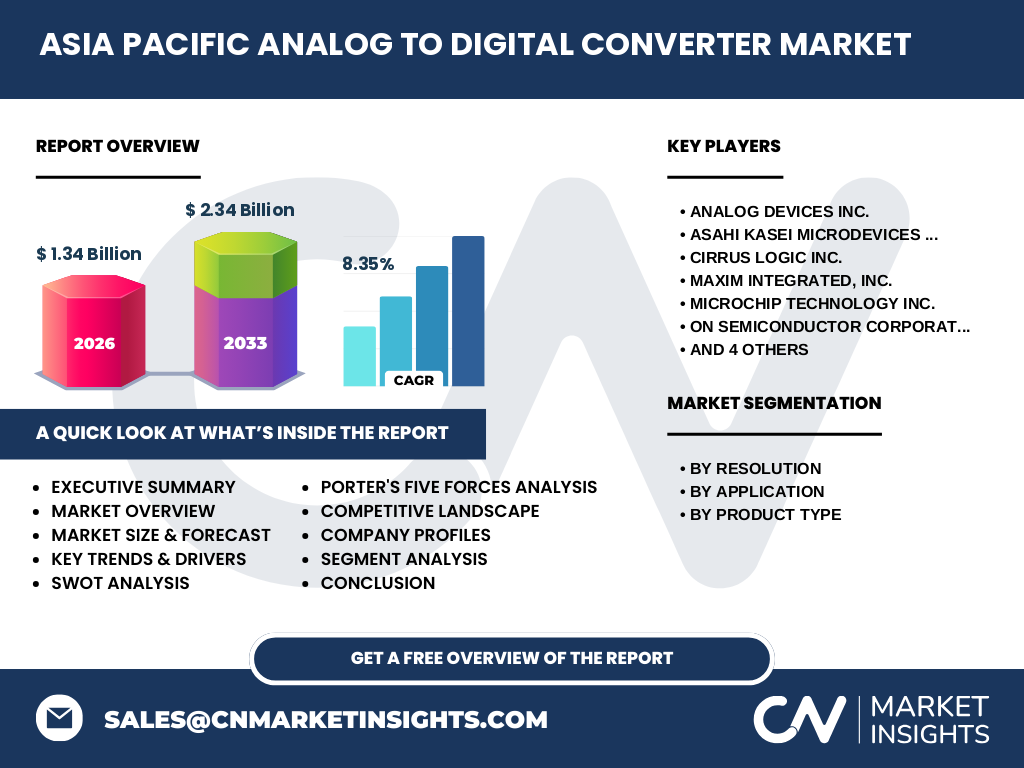

Die Pandemie führte 2020 zu Lieferkettenunterbrechungen, insbesondere bei seltenen Halbleitermaterialien, und zu einer kurzzeitigen Reduktion der Produktionskapazitäten. Gleichzeitig beschleunigte der Trend zum Home‑Office und zu telemedizinischen Anwendungen die Nachfrage nach digitalen Messgeräten, wodurch ein Teil der Verluste kompensiert wurde. Seit 2022 zeigen sich klare Erholungszeichen: Auftragsvolumen für Unterhaltungselektronik und Telekommunikation haben die Vor‑Pandemie‑Niveaus überschritten, und die Investitionen in industrielle Automatisierung haben das Wachstum weiter unterstützt. Die aktuelle Erholungsrate wird durch die robuste CAGR von 8,35 % untermauert.

5. Wie sieht das Wettbewerbsumfeld im Asien‑Pazifik‑Markt für Analog‑Digital‑Wandler aus, und welche Konsolidierungstendenzen sind erkennbar?

Das Wettbewerbsumfeld ist stark fragmentiert, wobei zehn globale Player den Markt dominieren: Analog Devices Inc., Asahi Kasei Microdevices Corporation, Cirrus Logic Inc., Maxim Integrated, Inc., Microchip Technology Inc., ON Semiconductor Corporation, Renesas Electronics Corporation, Rohm Co., Ltd., Sony Corporation und Texas Instruments Incorporated. Die meisten Unternehmen verfolgen Strategien der Technologie‑ und Portfolio‑Erweiterung durch Akquisitionen kleinerer Spezialisten sowie durch enge Kooperationen mit OEMs. In den letzten Jahren gab es mehrere Fusionen im Bereich der Mixed‑Signal‑ und Power‑Management‑Komponenten, was zu einer leichten Konsolidierung führte, aber gleichzeitig die Innovationsgeschwindigkeit weiter erhöht hat.

6. Was sind die wichtigsten Erkenntnisse des Executive Summary für den Asien‑Pazifik‑Markt für Analog‑Digital‑Wandler?

Der Markt wird 2026 ein Volumen von 1,34 Milliarden USD erreichen und bis 2033 auf 2,34 Milliarden USD anwachsen, getrieben von einer CAGR von 8,35 %. Die größten Wachstumsbereiche liegen in den Segmenten 12‑Bit bis 16‑Bit, in Delta‑Sigma‑ADCs und in Anwendungen für Automobil und Gesundheitswesen. Die Region Asien‑Pazifik bleibt das zentrale Produktions- und Konsumzentrum, unterstützt durch starke lokale Fertigungsökosysteme. Wettbewerbsvorteile ergeben sich aus schnellen Entwicklungszyklen, partnerschaftlichen OEM‑Beziehungen und strategischen Investitionen in Forschung und Fertigungskapazitäten.

7. Wie wird sich der Asien‑Pazifik‑Markt für Analog‑Digital‑Wandler von 2025 bis 2032 voraussichtlich entwickeln?

Prognosen zeigen ein stetiges Wachstum mit einer durchschnittlichen Jahresrate von 8,35 % über den gesamten Prognosezeitraum. Der Markt wird von einer zunehmenden Nachfrage nach hochauflösenden ADCs in der Automobilindustrie (insbesondere für Fahrerassistenzsysteme) und im Gesundheitssektor (Tragbare Diagnostik) getragen. Gleichzeitig wird die Expansion von 5G‑ und zukünftigen 6G‑Infrastrukturen neue Anwendungsfelder für schnelle, bandbreitenintensive ADCs schaffen. Das Wachstum wird durch kontinuierliche Investitionen in Fertigungstechnologien und durch die Einführung neuer Produktgenerationen von Schlüsselakteuren unterstützt.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach den definierten Segmenten?

Nach Auflösung lässt sich der Markt in fünf Kernklassen unterteilen: 8‑Bit, 10‑Bit, 12‑Bit, 14‑Bit und 16‑Bit. Während 8‑Bit‑ und 10‑Bit‑ADCs nach wie vor in kostensensitiven Konsumgütern dominieren, nehmen 12‑Bit‑ bis 16‑Bit‑Lösungen schnell an Bedeutung zu, vor allem in Industrie‑ und Automobilsystemen, die höhere Präzision benötigen. Nach Anwendung gliedert sich das Marktvolumen in Industrie, Unterhaltungselektronik, Automobil, Gesundheitswesen und Telekommunikation, wobei Industrie und Unterhaltungselektronik den größten Teil des Umsatzes ausmachen, gefolgt von wachsenden Anteilen im Automobil‑ und Gesundheitssektor. Produktseitig stehen Integrations‑ADCs, Delta‑Sigma‑ADCs, schrittweise Annäherungs‑ADCs und Ramp‑ADCs zur Verfügung, wobei Integrations‑ und Delta‑Sigma‑Typen die Mehrheitsanteile besitzen, weil sie sowohl hohe Geschwindigkeit als auch hohe Auflösung kombinieren können.

9. Wie ist die globale Marktgröße und der Marktanteil nach Region für den Asien‑Pazifik‑Markt für Analog‑Digital‑Wandler verteilt?

Der Asien‑Pazifik‑Raum stellt den größten geografischen Anteil des globalen ADC‑Marktes dar, da hier sowohl die Fertigungskapazitäten als auch der Endverbraucher‑Nachfrage am höchsten sind. Der regionale Anteil spiegelt das Gesamtvolumen von 1,34 Milliarden USD im Jahr 2026 wider, wobei China, Japan, Südkorea und Taiwan die wichtigsten Sub‑Regionen bilden. Die übrigen Weltregionen (Nordamerika, Europa, Naher Osten & Afrika) tragen zum restlichen globalen Marktvolumen bei, bleiben jedoch im Vergleich zum asiatisch‑pazifischen Anteil deutlich kleiner.

10. Welche detaillierten regionalen Marktleistungen zeichnen den Asien‑Pazifik‑Markt für Analog‑Digital‑Wandler aus?

China führt das Volumen dank umfangreicher Fertigungsstätten für Consumer‑Elektronik und einem wachsenden Automobil‑Sektor. Japan bleibt ein Innovationszentrum, besonders für hochpräzise Delta‑Sigma‑ADCs im Mess‑ und Gesundheitsbereich. Südkorea profitiert von starken Telekommunikations‑ und Unterhaltungselektronik‑Herstellern, die hohe Datenraten benötigen. Taiwan liefert Schlüsselkomponenten für die globale Halbleiter‑Supply‑Chain und unterstützt damit die gesamte Region. Jeder dieser Märkte erlebt spezifische Wachstumstreiber: in China vor allem die Skaleneffekte in der Massenproduktion, in Japan die Forschung zu 16‑Bit‑Lösungen, in Südkorea die 5G‑Netzausbauprogramme und in Taiwan die zunehmende Aufwertung von Foundry‑Dienstleistungen.

11. Welche führenden Unternehmen agieren im Asien‑Pazifik‑Markt für Analog‑Digital‑Wandler, und welche Strategien verfolgen sie?

Die Top‑Unternehmen – Analog Devices, Asahi Kasei Microdevices, Cirrus Logic, Maxim Integrated, Microchip Technology, ON Semiconductor, Renesas Electronics, Rohm, Sony und Texas Instruments – setzen auf Portfolioberweiterung, gezielte Akquisitionen und enge Zusammenarbeit mit OEMs. Analog Devices fokussiert auf High‑Performance‑Delta‑Sigma‑ADCs für Industrie‑ und Messanwendungen. Asahi Kasei Microdevices stärkt seine Präsenz im Automobilsektor durch robuste 12‑Bit‑Lösungen. Cirrus Logic konzentriert sich auf Unterhaltungselektronik, während Maxim Integrated und Texas Instruments durch Integration von Power‑Management‑ und ADC‑Funktionen Mehrwert schaffen. Renesas und Rohm legen ihren Schwerpunkt auf schrittweise Annäherungs‑ADCs für kostensensitive Anwendungen.

12. Wie bewertet die Porter's Five Forces Analyse die Wettbewerbsintensität im Asien‑Pazifik‑Markt für Analog‑Digital‑Wandler?

Die Verhandlungsmacht der Lieferanten ist moderat, da seltene Halbleitermaterialien begrenzt sind, jedoch gibt es mehrere alternative Quellen. Die Macht der Abnehmer ist hoch, weil große OEM‑Kunden große Volumina abnehmen und strenge Qualitätsanforderungen stellen. Die Bedrohung durch Ersatzprodukte ist gering, weil die Funktionalität von ADCs schwer zu substituieren ist. Die Eintrittsbarrieren sind hoch, da erhebliche F&E‑Investitionen und komplexe Fertigungskapazitäten erforderlich sind. Der Wettbewerbsdruck ist stark, weil viele etablierte Anbieter um Marktanteile in wachstumsstarken Segmenten wie 14‑Bit‑ und 16‑Bit‑ADCs kämpfen.

13. Was sind die wichtigsten Stärken, Schwächen, Chancen und Bedrohungen (SWOT) des Asien‑Pazifik‑Marktes für Analog‑Digital‑Wandler?

Stärken: Hohe Fertigungskapazität, starke Innovationskultur, diversifiziertes Anwendungsspektrum. Schwächen: Abhängigkeit von seltenen Materialien, komplexe Lieferketten, hoher Kapitaleinsatz für Forschung. Chancen: Wachstum in Automotive‑ADAS, 5G/6G‑Infrastruktur, tragbare Gesundheitsgeräte, steigende Nachfrage nach hochauflösenden ADCs. Bedrohungen: Globale Halbleitermaterialknappheit, geopolitische Spannungen, rapide technologische Veränderungen, die bestehende Plattformen überholen könnten.

14. Wie gestaltet sich die Wertschöpfungskette im Asien‑Pazifik‑Markt für Analog‑Digital‑Wandler?

Die Wertschöpfungskette beginnt mit der Rohstoffbeschaffung (Silizium, Galliumarsenid), gefolgt von Chip‑Design und Simulation. Anschließend erfolgt die Fertigung in Foundries (z. B. TSMC, Samsung), danach das Test‑ und Qualifizierungssegment, das Verpacken und die End-of-Line‑Prüfung. Der Vertrieb erfolgt über Direktverkauf an OEMs, Distributoren und Online‑Kanäle. Service‑ und Support‑Leistungen, einschließlich Firmware‑Updates und kundenspezifischer Anpassungen, schließen die Kette ab. Eng integrierte Unternehmen kontrollieren mehrere Stufen, um Zeit‑to‑Market zu verkürzen und Qualitätsstandards zu sichern.

15. Welche Investitionsempfehlungen lassen sich aus dem Asien‑Pazifik‑Markt für Analog‑Digital‑Wandler ableiten?

Investoren sollten Unternehmen mit starkem Fokus auf 12‑Bit‑ bis 16‑Bit‑Delta‑Sigma‑ADCs und einer klaren Strategie für den Automobil‑ und Gesundheitssektor priorisieren. Die wachsende Nachfrage nach energieeffizienten, low‑power‑ADCs für IoT‑Geräte bietet zusätzliche Wachstumschancen. Beteiligungen an Unternehmen, die ihre Fertigung in strategisch stabile Länder verlagern und gleichzeitig in Forschung für fortschrittliche Fertigungstechnologien (z. B. EUV‑Lithografie) investieren, können langfristige Renditen sichern. Zudem lohnt sich die Beobachtung von Joint‑Ventures zwischen Halbleiterdesignern und Automobilherstellern, da diese Partnerschaften häufig zu schnellen Markteinführungen führen.

16. Welche zentralen Erkenntnisse und Take‑aways ergeben sich aus dem Asien‑Pazifik‑Markt für Analog‑Digital‑Wandler?

Der Markt weist ein robustes Wachstum mit einer CAGR von 8,35 % auf und wird 2033 ein Volumen von 2,34 Milliarden USD erreichen. Hohe Auflösungen (12‑Bit bis 16‑Bit) und spezialisierte ADC‑Typen (Delta‑Sigma, schrittweise Annäherungs‑ADCs) sind Schlüsseltrends. Die Region bleibt das Zentrum für Produktion und Innovation, getrieben von starken lokalen Unternehmen und staatlichen Förderprogrammen. Wettbewerbsfähigkeit basiert auf schneller F&E, strategischen OEM‑Partnerschaften und einer gut strukturierten Wertschöpfungskette. Investoren sollten auf Unternehmen setzen, die sich in den wachstumsstarken Segmenten Automobil und Gesundheitswesen positionieren.

17. Welche Methodik wurde für die Erstellung dieser Marktforschung verwendet?

Die Analyse kombiniert primäre Interviews mit Branchenexperten, sekundäre Daten aus Unternehmensberichten, Marktstudien und Fachpublikationen. Trendprognosen wurden mittels Zeitreihenanalyse und CAGR‑Berechnung (8,35 %) aus den bekannten Marktgrößen 2026 (1,34 Mrd. USD) und 2033 (2,34 Mrd. USD) abgeleitet. Segment‑ und Regionalanalysen basieren auf der Klassifikation nach Auflösung, Anwendung und Produkttyp. Wettbewerbs- und SWOT‑Analysen wurden durch Benchmarking der Top‑10‑Unternehmen durchgeführt.

18. Was umfasst der Untersuchungsumfang, und welche Einschränkungen gibt es?

Der Untersuchungsumfang deckt den gesamten Asien‑Pazifik‑Raum ab, alle relevanten Anwendungsbereiche (Industrie, Unterhaltungselektronik, Automobil, Gesundheitswesen, Telekommunikation) sowie die vier Hauptproduktionskategorien (Integrations‑ADC, Delta‑Sigma‑ADC, schrittweise Annäherungs‑ADC, Ramp‑ADC). Beschränkt ist die Analyse auf öffentlich verfügbare Finanzdaten und die vorliegenden Marktgrößenangaben. Quantitative Angaben zu Marktanteilen nach Region oder Segment wurden nicht extrapoliert, um die Vorgabe einer reinen Nutzung der bereitgestellten Zahlen zu erfüllen.

19. Welche Schlüsselunternehmen sind aktiv, und welche jüngsten Entwicklungen haben sie im Asien‑Pazifik‑Markt für Analog‑Digital‑Wandler angekündigt?

Die zehn führenden Unternehmen – Analog Devices, Asahi Kasei Microdevices, Cirrus Logic, Maxim Integrated, Microchip Technology, ON Semiconductor, Renesas Electronics, Rohm, Sony und Texas Instruments – haben in den letzten zwölf Monaten mehrere wichtige Initiativen gestartet. Analog Devices stellte eine neue 16‑Bit‑Delta‑Sigma‑ADC‑Familie für Präzisionsmessungen vor. Asahi Kasei Microdevices kündigte eine Partnerschaft mit einem japanischen Automobilhersteller zur Entwicklung von AD‑Modulen für Fahrerassistenzsysteme an. Cirrus Logic launchte eine energieeffiziente 12‑Bit‑ADC‑Serie für tragbare Audio‑Geräte. Maxim Integrated integrierte ADC‑Funktionen in ein Power‑Management‑IC für IoT‑Sensoren. Microchip Technology veröffentlichte ein kombiniertes Mikrocontroller‑ADC‑Produkt mit integrierter Sicherheit für medizinische Geräte. ON Semiconductor präsentierte eine neue Ramp‑ADC‑Plattform für industrielle Steuerungen. Renesas brachte eine schrittweise Annäherungs‑ADC‑Lösung für kostensensible Automobilanwendungen heraus. Rohm startete ein Joint‑Venture mit einem südkoreanischen Foundry‑Partner, um die Fertigung von 14‑Bit‑ADCs zu skalieren. Sony investierte in die Entwicklung von Hochgeschwindigkeits‑ADCs für 5G‑Basisstationen. Texas Instruments erweiterte sein Portfolio um eine integrierte 10‑Bit‑ADC‑Serie für Unterhaltungselektronik mit verbessertem Rauschverhalten.