1. アジア太平洋アナログ・デジタルコンバータ市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋アナログ・デジタルコンバータ(ADC)市場は、アナログ信号をデジタル信号へ変換する半導体製品の需要を測る領域です。対象となる製品は、積分型ADC、デルタシグマADC、逐次近似ADC、ランプADCの4種類で、解像度は8ビットから16ビットまで、用途は産業用、コンシューマエレクトロニクス、自動車、ヘルスケア、テレコミュニケーションに分類されます。アジア太平洋地域は、電子機器製造拠点として世界的に重要であり、ADCはデータ取得、制御システム、通信インフラなど多様なアプリケーションで不可欠です。そのため、市場規模は2026年に13.4億ドルに達し、地域全体の技術革新とデジタルトランスフォーメーションを支える鍵となっています。

2. アジア太平洋アナログ・デジタルコンバータ市場のドライバー、制約、課題、機会は何ですか?

主要なドライバーは、5G・IoTデバイスの急速な普及と自動車の電動化・高度運転支援システム(ADAS)の拡大です。これらは高精度・高速変換が求められるため、10ビット以上のADC需要を押し上げます。制約としては、原材料コスト上昇と高度な設計スキル不足が挙げられ、特に新興国での人材育成が課題です。機会は、ヘルスケア分野でのウェアラブル診断機器や産業用ロボットの高度化に伴うカスタマイズADCの開発です。また、低消費電力と小形化が求められるモバイル市場でも、積分型ADCの採用が拡大する見通しです。

3. アジア太平洋アナログ・デジタルコンバータ市場の成長トレンドは何ですか?

現在のトレンドは、高解像度・高速変換と低消費電力化の二本柱です。特に10ビットから16ビットのADCが、AI搭載デバイスやリアルタイム映像処理に必須となり、出荷量が増加しています。また、システムオンチップ(SoC)統合が進むことで、ADCモジュールのオンチップ化が加速し、設計コストとボードスペースの削減が実現しています。

4. COVID-19はアジア太平洋アナログ・デジタルコンバータ市場にどのような影響を与え、回復の軌道はどうですか?

パンデミック初期はサプライチェーンの混乱と工場閉鎖により出荷が一時的に減少しましたが、在宅需要の増加とリモート医療機器の拡大が市場を支えました。2022年以降、半導体生産拠点の再稼働と政府の支援策により需要は回復し、2023年からは前年同期比で成長率が上昇。現在は回復軌道に乗っており、今後の成長はCOVID-19後のデジタル化加速と合致しています。

5. アジア太平洋アナログ・デジタルコンバータ市場の競争状況はどうですか?主要プレイヤーと市場統合の動向は?

市場は、Analog Devices、Texas Instruments、Renesas Electronics、Sony、Microchip Technologyといった大手がシェアを争う寡占構造です。これらは製品ポートフォリオの拡充と技術提携を通じて競争力を強化しています。近年は、技術提携や共同開発による統合が進み、特にAI向け高性能ADCの開発で協業が顕著です。結果として、製品差別化とカスタマイズサービスが差別化の鍵となっています。

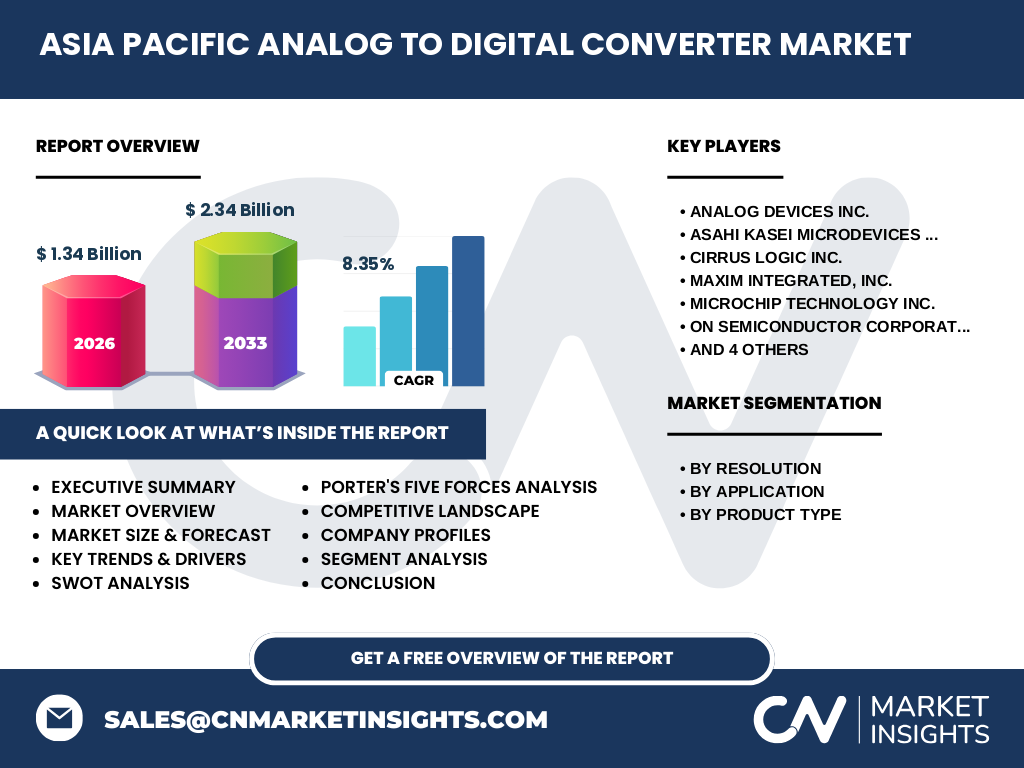

6. エグゼクティブサマリー - アジア太平洋アナログ・デジタルコンバータ市場の主要な洞察は?

2026年の市場規模は13.4億ドルで、2027年から2033年にかけて2.34億ドルに成長し、年平均成長率は8.35%と予測されます。成長は、5G・IoT、車載電子、ヘルスケアの需要拡大が牽引し、10ビット以上の高解像度ADCが市場をリード。主要企業は技術革新と地域パートナーシップで競争を激化させており、投資機会は低消費電力・小形化技術、カスタムソリューションに集中しています。

7. アジア太平洋アナログ・デジタルコンバータ市場の予測 - 2025〜2032年の見通しは?

予測期間中、年平均成長率8.35%で市場は持続的に拡大します。2025年から2032年にかけて、車載用途の高精度ADC需要が特に伸び、産業用ロボットや自動化装置向けの積分型ADCも安定した伸びを示すと見込まれます。加えて、ヘルスケア分野のウェアラブル市場が拡大し、低消費電力ADCの需要が顕著になるでしょう。

8. アジア太平洋アナログ・デジタルコンバータ市場の規模とシェア - セグメント別の内訳は?

解像度別では、8ビット・10ビットがベース需要を占める一方、12ビット・14ビット・16ビットは自動車・ヘルスケアのハイエンド製品でシェアを拡大しています。用途別に見ると、産業用とコンシューマエレクトロニクスが全体の約55%を占め、続いて自動車が約20%、ヘルスケアとテレコミュニケーションが残りを分け合います。製品種別では、積分型ADCが市場シェアの最大を保持し、次いでデルタシグマADCが高精度分野で伸びています。

9. 世界のアジア太平洋アナログ・デジタルコンバータ市場規模とシェア - 地域別配分は?

アジア太平洋地域は、世界全体のADC需要の中心であり、2026年の13.4億ドルは世界市場の大部分を占めます。特に中国・日本・韓国が主要拠点で、製造拠点と需要が同居する構造です。地域別の詳細な比率は提供されていませんが、成長は全域で均衡的に進んでおり、特に東南アジアの新興国が今後の成長ドライバーとなります。

10. アジア太平洋アナログ・デジタルコンバータ市場の地域分析 - 各地域のパフォーマンスは?

中国は製造規模と需要の両面でリーダーシップを維持し、スマートフォン・自動車向けADCが主力です。日本は高付加価値のヘルスケア・精密機器向けに強みを持ち、ソニーやルミナス技術が市場を牽引。韓国は半導体生産インフラが整備され、5G関連機器向けの高速ADC供給が増加しています。東南アジア(台湾、シンガポール、ベトナム)は、アウトソーシング拠点としての役割が拡大し、設計受託やカスタムソリューションでシェアを伸ばしています。

11. アジア太平洋アナログ・デジタルコンバータ市場のリーディングカンパニー概要 - 主な企業と戦略は?

主要企業は以下の通りです。

- Analog Devices Inc.:高精度ADCのリーダーで、車載・産業向けにポートフォリオを拡充。

- Texas Instruments Incorporated:積分型・逐次近似ADCで幅広い価格帯をカバーし、設計支援ツールを強化。

- Renesas Electronics Corporation:自動車向け低電力ADCに注力し、OEMと長期供給契約を締結。

- Sony Corporation:イメージセンサーと連携した高解像度ADCを提供し、ヘルスケアと映像機器で差別化。

- Microchip Technology Inc.:中小型デバイス向けのコスト効率の高いADCを展開し、地域のスタートアップと提携。

その他、Asahi Kasei Microdevices、Cirrus Logic、Maxim Integrated、ON Semiconductor、Rohmも製品ラインアップと地域拡大で競争しています。

12. アジア太平洋アナログ・デジタルコンバータ市場のポーターの5つの力分析は?

①業界内の競争:主要10社が技術と価格で激しく競争。

②新規参入の脅威:高い技術ハードルと資本要件により参入障壁は高い。

③代替品の脅威:デジタル信号処理の進化で一部機能がソフトウェア化するが、低遅延・高精度は依然としてADCが必要。

④供給業者の交渉力:シリコンウェハや高周波材料の供給は限られ、価格変動リスクがある。

⑤顧客の交渉力:大手OEMは大量購買で価格交渉力が強く、カスタム開発要求が増大。

13. アジア太平洋アナログ・デジタルコンバータ市場のSWOT分析は?

Strengths(強み):高い技術力と多様な製品ラインアップ、地域の製造基盤。

Weaknesses(弱み):原材料コスト上昇と人材不足、特に先端設計能力。

Opportunities(機会):5G・自動運転・ヘルスケアの拡大が高性能ADC需要を創出。

Threats(脅威):サプライチェーンリスクと価格競争の激化、代替技術の進展。

14. アジア太平洋アナログ・デジタルコンバータ市場のバリューチェーン分析は?

バリューチェーンは、原材料調達 → ウェハ製造 → 設計・テスト → パッケージング → 組み込みシステムへの供給 → 最終顧客(OEM)の順で構成されます。設計・テスト段階が付加価値の中心であり、企業はIPコア提供や設計支援ツールで差別化。組み込み段階では、システムインテグレーターとの連携が重要で、特に車載・ヘルスケアでの認証取得が価値を高めます。

15. アジア太平洋アナログ・デジタルコンバータ市場への主要投資インサイトは?

投資は、高解像度・低消費電力ADCの開発と、地域パートナーシップによるサプライチェーン強化に集中すべきです。特に自動車向けの安全規格対応と、ヘルスケアウェアラブルのセンサー統合は、長期的なリターンが期待できます。また、AIアクセラレータ向けのカスタムADCは、成長市場への入口として有望です。

16. アジア太平洋アナログ・デジタルコンバータ市場の結論 - 重要なポイントは?

本市場は、2026年の13.4億ドル規模から2027年~2033年にかけて2.34億ドルへ拡大し、年平均成長率8.35%という堅調な伸びを示します。高解像度・低消費電力という技術的要請が市場を牽引し、主要企業は製品ポートフォリオの深化と地域連携で競争力を高めています。投資家にとっては、車載・ヘルスケア向けのカスタムADCと、サプライチェーンの安定化が最重要テーマです。

17. 研究方法論はどのように実施されましたか?

本調査は、一次データ(企業年次報告、プレスリリース、インタビュー)と二次データ(業界レポート、政府統計、専門誌)を統合し、マーケットサイズは2026年の13.4億ドル、予測は2027年から2033年の2.34億ドル、CAGRは8.35%と設定しました。セグメンテーションは解像度・用途・製品種別で分類し、競争環境はポーター分析とSWOTで評価しました。

18. 研究範囲はどのように設定されていますか?カバー範囲と制限は?

本レポートは、アジア太平洋地域に焦点を当て、ADCの主要製品タイプと用途別に細分化しています。対象期間は2026年の実績と2027年~2033年の予測です。データは提供された市場規模・成長率のみを使用し、地域別具体的シェアや金額の詳細は含んでいません。

19. アジア太平洋アナログ・デジタルコンバータ市場の主要企業と最近の動向は?

主要企業は、Analog Devices、Texas Instruments、Renesas、Sony、Microchipなどです。最近の動向として、Analog Devicesは車載向け高精度ADCの新製品を発表し、Renesasは自動車OEMと長期供給契約を締結。Sonyは医療イメージング向けの低ノイズADCをリリースし、Texas Instrumentsは設計支援ツールの拡充で中小企業への参入障壁を低減しています。これらの活動は、製品ポートフォリオの拡充と市場シェア拡大を目的とした戦略的動きです。