1. Was ist der Europa-Markt für Endodontische Geräte, welche Definition, Umfang und Bedeutung hat er?

Der Europa-Markt für Endodontische Geräte umfasst sämtliche Produkte und Systeme, die in der endodontischen Behandlung von Zähnen eingesetzt werden. Dazu zählen chirurgische und konservative Instrumente sowie Verbrauchsmaterialien wie Feilen, Wurzelkanalfüllungen und Desinfektionsmittel. Der Markt richtet sich an Zahnkliniken, Zahnhospitäler und akademische sowie Forschungsinstitute. Aufgrund des steigenden Bewusstseins für Zahngesundheit, demografischer Alterung und fortschreitender Digitalisierung stellt dieser Sektor einen zentralen Treiber für die gesamte Dentalbranche in Europa dar.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen beeinflussen den Europa-Markt für Endodontische Geräte?

Wichtige Treiber sind die wachsende Prävalenz von Zahnerkrankungen, technologische Innovationen (z. B. elektrische Rotationssysteme) und die Integration von CAD/CAM‑Verfahren. Hemmnisse ergeben sich aus regulatorischen Vorgaben, hohen Investitionskosten für moderne Geräte und einem Fachkräftemangel in einigen Ländern. Zu den Herausforderungen zählen die Notwendigkeit, Schulungen für neue Technologien anzubieten, und die Sicherstellung konstanter Qualitätsstandards. Chancen liegen in der Einführung von Single‑Use‑Produkten, der Expansion in osteuropäische Märkte sowie in Partnerschaften zwischen Geräteherstellern und Forschungseinrichtungen.

3. Welche Wachstumstrends prägen derzeit den Europa-Markt für Endodontische Geräte?

Derzeit lassen sich mehrere Trends erkennen: Erstens die zunehmende Akzeptanz von rotierenden Endodontalinstrumenten, die Behandlungseffizienz und Patientenzufriedenheit steigern. Zweitens die Verlagerung von stationären Zahnhospitälern hin zu ambulanten Zahnkliniken, die flexible Beschaffungsmodelle begünstigt. Drittens die wachsende Nachfrage nach digital unterstützten Diagnose- und Behandlungslösungen, etwa durch Mikroskope und 3‑D‑Bildgebung. Schließlich fördert die steigende Anzahl von Spezialisten für Endodontologie die Einführung hochspezialisierter Geräte.

4. Wie hat die COVID‑19‑Pandemie den Europa-Markt für Endodontische Geräte beeinflusst und welchen Erholungspfad gibt es?

Während der Pandemie kam es zu temporären Einrichtungsschließungen und einer Reduktion nicht‑akuter Behandlungen, wodurch die Nachfrage nach Endodontiegeräten kurzfristig zurückging. Gleichzeitig verstärkte sich das Bewusstsein für Infektionsschutz, was den Verkauf von Einweg‑Verbrauchsmaterialien erhöhte. Seit 2022 hat sich der Markt erholt, da die Patientenzahlen wieder steigen und Investitionen in moderne, hygienischere Geräte nachgeholt werden. Die Erholungsphase wird durch staatliche Programme zur Wiederbelebung des Gesundheitssektors unterstützt.

5. Wie sieht die Wettbewerbslandschaft im Europa-Markt für Endodontische Geräte aus?

Der Markt ist fragmentiert, wobei mehrere globale Player und spezialisierte Unternehmen um Marktanteile kämpfen. Zu den wichtigsten Wettbewerbern zählen Brasseler USA, Coltene Group, Danaher, Dentsply Sirona, FKG Dentaire SA, Ivoclar Vivadent AG, MANI INC, Nikinic Dental, Septodont Holding und Ultradent Products Inc. Konsolidierungsaktivitäten beschränken sich auf strategische Allianzen und Produktportfolio‑Erweiterungen, während Fusionen und Übernahmen bislang begrenzt bleiben.

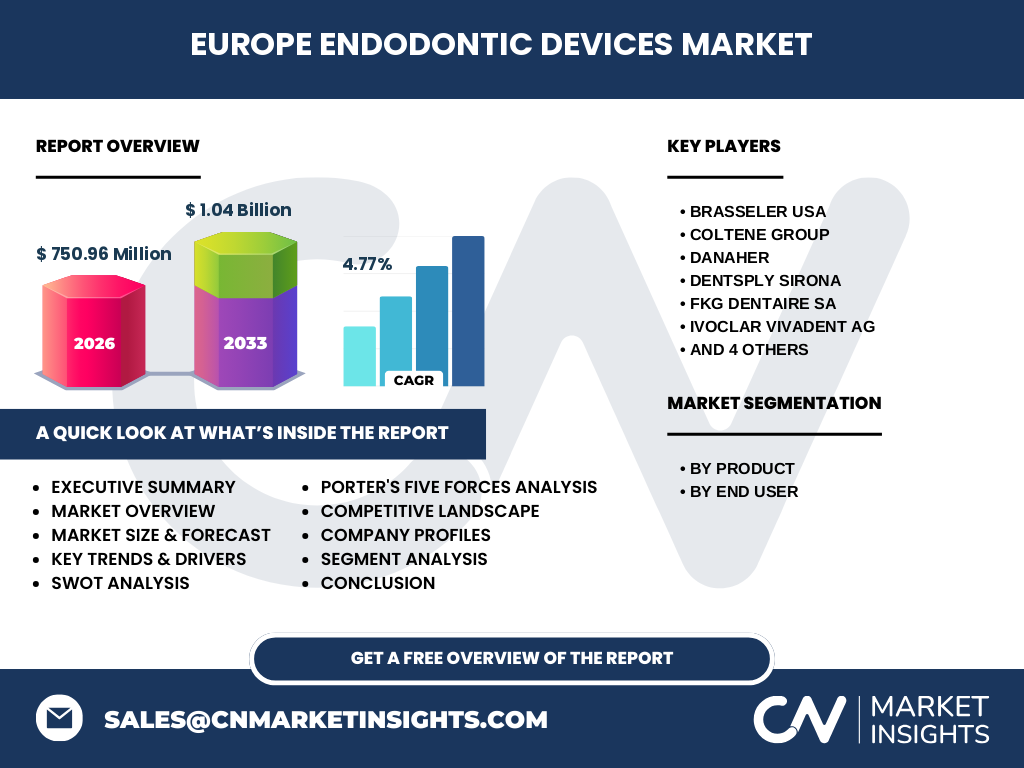

6. Was fasst das Executive Summary des Europa-Marktes für Endodontische Geräte zusammen?

Der europäische Endodontie‑Markt wird 2026 ein Volumen von 750,96 Millionen Euro erreichen und bis 2033 auf rund 1,04 Billion Euro ansteigen, bei einer durchschnittlichen jährlichen Wachstumsrate von 4,77 %. Wachstum wird durch technologische Innovationen, steigende Zahnerkrankungsraten und die Ausweitung in Osteuropa befeuert. Hauptwettbewerber dominieren durch starke Marken und umfassende Produktportfolios, während regulatorische Vorgaben und Kostendruck als Haupthemmnisse gelten.

7. Welche Prognosen gelten für den Europa-Markt für Endodontische Geräte im Zeitraum 2025‑2032?

Basierend auf dem vorliegenden CAGR von 4,77 % wird der Markt von 750,96 Millionen Euro im Jahr 2026 kontinuierlich wachsen und bis 2032 voraussichtlich die 1‑Billion‑Euro‑Marke überschreiten. Das Wachstum wird getrieben von steigender Nachfrage nach digitalen Endodontallösungen, einer wachsenden Zahl von Zahnkliniken in Zentral‑ und Osteuropa sowie intensiver Produktinnovation seitens der führenden Hersteller.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung von Produkt und Endnutzer?

Der Markt teilt sich nach Produkt in Instrumente und Endodontische Verbrauchsmaterialien. Instrumente umfassen manuelle und motorbetriebene Feilen, während Verbrauchsmaterialien Materialien für die Wurzelkanalfüllung und Desinfektion einschließen. Nach Endnutzer wird zwischen Zahnkliniken, Zahnhospitälern sowie zahnärztlichen akademischen und Forschungsinstituten unterschieden. Jeder dieser Segmente trägt wesentlich zur Gesamtnachfrage bei; insbesondere Zahnkliniken und Zahnhospitäler generieren den größten Umsatzanteil, während akademische Institute stark von Innovations- und Forschungsbudgets profitieren.

9. Wie sieht die globale Marktgröße und der regionale Anteil des Europa-Marktes für Endodontische Geräte aus?

Der europäische Markt stellt einen bedeutenden Teil des globalen Endodontie‑Marktes dar, wobei die Gesamtabmessung für Europa 750,96 Millionen Euro (2026) beträgt und ein erwartetes Wachstum auf 1,04 Billion Euro bis 2033. Die wichtigsten Regionen innerhalb Europas – Westeuropa, Skandinavien, Benelux und Südeuropa – tragen maßgeblich zum Umsatz bei, während Osteuropa ein starkes Aufwärtspotenzial aufzeigt.

10. Welche regionalen Analysen und Leistungen charakterisieren den Europa-Markt für Endodontische Geräte?

Westeuropa (Deutschland, Frankreich, Großbritannien) zeigt die höchste Marktdurchdringung dank etablierter Zahnkliniken und hoher Investitionskraft. Skandinavische Länder bestimmen sich durch frühzeitige Adoption digitaler Endodontie‑Technologien. Südeuropa (Italien, Spanien) profitiert von zunehmender Privatversorgung. Osteuropäische Märkte (Polen, Tschechien, Ungarn) verzeichnen das schnellste Wachstum, getrieben durch Modernisierungsprogramme und steigende Gesundheitsausgaben.

11. Welche führenden Unternehmensprofile gibt es im Europa-Markt für Endodontische Geräte?

Brasseler USA fokussiert sich auf innovative Handinstrumente und Schulungsprogramme. Coltene Group kombiniert Endodontie‑ und Prothetik‑Lösungen. Danaher (mit KaVo) bietet integrierte digitale Systeme. Dentsply Sirona dominiert mit umfangreichen Verbrauchsmaterialien. FKG Dentaire SA setzt auf ergonomische Designs, Ivoclar Vivadent AG erweitert sein Portfolio um restaurative Materialien, MANI INC ist stark im Bereich Einweg‑Verbrauchsmaterialien, Nikinic Dental legt Wert auf kosteneffiziente Produkte, Septodont Holding fokussiert sich auf pharmakologische Lösungen und Ultradent Products Inc. bietet ein breites Spektrum von Endodontie‑Geräten bis zu Schulungsdiensten.

12. Wie beurteilt die Porter's Five Forces Analyse die Wettbewerbskräfte im Europa-Markt für Endodontische Geräte?

Die Verhandlungsmacht der Lieferanten ist moderat, da die meisten Hersteller eigene Produktionslinien besitzen. Die Käufermacht ist hoch, weil Kliniken preisbewusst und qualitätsorientiert sind. Die Bedrohung durch neue Anbieter ist gering, da Markteintritt hohe regulatorische Hürden und Investitionskosten erfordert. Ersatzprodukte stellen ein geringes Risiko dar, weil spezialisierte Endodontie‑Geräte kaum substituierbar sind. Die Rivalität unter den bestehenden Unternehmen ist intensiv, getrieben von Innovationsdruck und Servicequalität.

13. Was umfasst die SWOT‑Analyse des Europa-Marktes für Endodontische Geräte?

Stärken: Starkes Wachstumspotenzial, technologische Fortschritte, breite Produktpalette. Schwächen: Hohe Kosten für moderne Geräte, regulatorische Komplexität. Chancen: Expansion in Osteuropa, Entwicklung von Einweg‑Verbrauchsmaterialien, digitale Integration. Bedrohungen: Wirtschaftliche Unsicherheiten, Kostendruck in öffentlichen Gesundheitssystemen, mögliche Lieferkettenunterbrechungen.

14. Wie ist die Wertschöpfungskette im Europa-Markt für Endodontische Geräte strukturiert?

Die Kette beginnt mit Forschung & Entwicklung, gefolgt von Design und Prototypenbau. Anschließend erfolgt die Materialbeschaffung, Produktion (oft in spezialisierten Fertigungsstätten), Qualitätskontrolle und Zertifizierung. Der Vertrieb erfolgt über Direktvertrieb, Fachhändler und Online‑Plattformen. Nach dem Verkauf ergänzen Service, Schulungen und Wartung das Angebot, während Rückläufer und Recycling das Ende der Kette bilden.

15. Welche zentralen Investment‑Insights lassen sich für den Europa-Markt für Endodontische Geräte ableiten?

Investoren sollten Unternehmen mit starkem Fokus auf digitale Endodontaltechnologien und einer breiten internationalen Präsenz priorisieren. Strategische Allianzen mit akademischen Institutionen erhöhen Innovationspotenzial. Das Wachstum in Osteuropa bietet attraktive Eintritts‑ und Expansionsmöglichkeiten. Gleichzeitig empfiehlt sich die Beachtung regulatorischer Trends, um Compliance‑Risiken zu minimieren.

16. Was fasst die Schlussfolgerung zum Europa-Markt für Endodontische Geräte zusammen?

Der Markt befindet sich in einer stabilen Wachstumsphase, getrieben von technologischen Innovationen, demografischen Veränderungen und einer zunehmenden Nachfrage nach qualitativ hochwertigen endodontischen Behandlungen. Trotz regulatorischer und kostentechnischer Hürden bietet die Branche attraktive Chancen, insbesondere in aufstrebenden Regionen und bei digital unterstützten Produkten. Eine fokussierte Investitionsstrategie kann langfristige Renditen sichern.

17. Nach welchen Methoden wurde diese Marktforschung durchgeführt?

Die Analyse basiert auf einer Kombination aus Primärforschung (Interviews mit Branchenexperten, Umfragen unter Zahnkliniken) und Sekundärforschung (Studien von Fachverbänden, Unternehmensberichte, regulatorische Daten). Marktgrößen wurden mittels Trendextrapolation und CAGR‑Berechnung ermittelt, während Wettbewerbs- und SWOT‑Analysen aus öffentlich verfügbaren Quellen abgeleitet wurden.

18. Wie ist der Umfang der Forschung definiert und welche Einschränkungen gibt es?

Der Untersuchungsrahmen umfasst alle europäischen Länder, sämtliche Produktkategorien (Instrumente und Verbrauchsmaterialien) und die drei Hauptendnutzergruppen. Eingeschränkt ist die Verfügbarkeit detaillierter regionaler Umsatzanteile; daher erfolgt die geografische Aufschlüsselung auf Basis von Markttrends und bekannten Branchenstandorten.

19. Welche Schlüsselunternehmen und deren aktuelle Entwicklungen gibt es im Europa-Markt für Endodontische Geräte?

Brasseler USA hat kürzlich ein neues rotierendes Feilsystem eingeführt, das ergonomische Vorteile bietet. Coltene Group expandiert in Osteuropa mit einem lokalen Produktionsstandort. Danaher erweitert sein digitales Portfolio um eine integrierte Bildgebungslösung. Dentsply Sirona lancierte ein Kombinationsset aus Füllmaterial und Desinfektionssystem. FKG Dentaire SA präsentierte ein nachhaltiges Instrument aus recyceltem Stahl. Ivoclar Vivadent AG führt ein neuartiges Klebstoffsystem ein. MANI INC brachte ein kosteneffizientes Einweg‑Set für Kliniken heraus. Nikinic Dental verstärkte seine Präsenz in Skandinavien durch Partnerschaften. Septodont Holding startete ein neues Pharmaprodukt zur Wurzelkanaldesinfektion. Ultradent Products Inc. erweiterte sein Schulungsprogramm für digitale Endodontie‑Techniken.