Quel est le Marché européen des dispositifs endodontiques – définition, portée et importance ?

Le Marché européen des dispositifs endodontiques englobe l’ensemble des instruments et consommables utilisés pour les traitements de canal, notamment les filets, les obturations, les solvants et les systèmes de irrigation. Il s’adresse aux cliniques dentaires, aux hôpitaux dentaires et aux instituts académiques et de recherche dentaire. Cette catégorie de produits est cruciale pour la santé bucco‑dentaire, car elle permet d’assurer le succès des procédures de traitement endodontique, de réduire les complications post‑opératoires et d’améliorer la satisfaction des patients.

Quels sont les moteurs, contraintes, défis et opportunités du Marché européen des dispositifs endodontiques ?

Les moteurs principaux comprennent le vieillissement de la population européenne, l’augmentation de la prévalence des maladies pulpaire et la demande croissante de soins dentaires esthétiques. Parmi les contraintes, on compte le coût élevé des technologies avancées et la réglementation stricte de l’UE. Les défis résident dans la nécessité d’harmoniser les standards cliniques entre les différents pays et d’assurer la formation continue des praticiens. Les opportunités naissent de l’innovation dans les systèmes rotatifs, les matériaux biocompatibles et les solutions numériques d’imagerie endodontique.

Quelles sont les tendances de croissance du Marché européen des dispositifs endodontiques ?

Le marché voit une adoption rapide des systèmes de préparation rotative à vitesse variable, ainsi que le développement de consommables à libération contrôlée d’antibiotiques. Les cliniciens s’orientent également vers les protocoles basés sur la médecine personnalisée, utilisant l’imagerie 3D pour planifier les traitements. Enfin, la digitalisation des dossiers patients et l’intégration de l’intelligence artificielle dans la détection des lésions pulpaire stimulent la demande de dispositifs compatibles avec ces technologies.

Quel a été l’impact du COVID‑19 sur le Marché européen des dispositifs endodontiques et comment le secteur se remet‑il ?

La pandémie a provoqué une baisse temporaire des consultations dentaires non urgentes, entraînant une réduction des ventes de consommables endodontiques en 2020. Toutefois, la reprise a été soutenue par la mise en place de protocoles de sécurité renforcés et par le report des traitements différés, ce qui a généré un rattrapage des volumes en 2021‑2022. Le marché montre aujourd’hui une trajectoire de récupération solide, soutenue par la confiance renouvelée des patients et des praticiens.

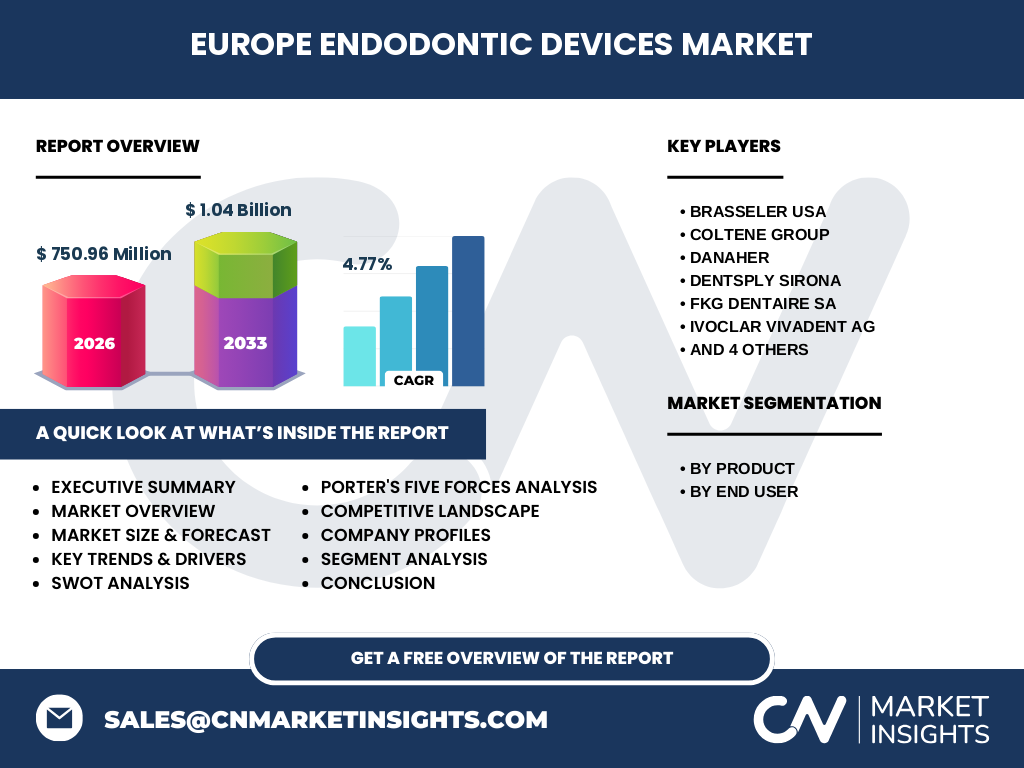

Comment se caractérise le paysage concurrentiel du Marché européen des dispositifs endodontiques ?

Le secteur est dominé par des acteurs mondiaux tels que Brasseler USA, Coltene Group, Danaher, Dentsply Sirona, FKG Dentaire SA, Ivoclar Vivadent AG, MANI INC, Nikinic Dental, Septodont Holding et Ultradent Products Inc. Ces entreprises se différencient par l’étendue de leurs portefeuilles, leurs capacités d’innovation et leurs stratégies de fusion‑acquisition, qui ont renforcé la concentration du marché et favorisé une concurrence basée sur la technologie et la qualité.

Quel est le résumé exécutif du Marché européen des dispositifs endodontiques ?

Le Marché européen des dispositifs endodontiques atteint 750,96 M€ en 2026 et devrait atteindre 1 040 M€ en 2033, avec un TCAC de 4,77 %. La croissance est portée par le vieillissement démographique, l’adoption de technologies numériques et la préférence croissante pour les traitements conservateurs. Les principaux acteurs consolident leurs positions grâce à l’innovation et aux alliances stratégiques, tandis que le secteur se remet pleinement des effets temporaires du COVID‑19.

Quelles sont les prévisions du Marché européen des dispositifs endodontiques pour 2025‑2032 ?

Les prévisions indiquent une progression régulière du marché, passant de 750,96 M€ en 2026 à environ 1 040 M€ en 2033. Cette évolution repose sur un taux de croissance annuel composé de 4,77 %, reflétant la demande soutenue des cliniques dentaires et des établissements hospitaliers, ainsi que l’expansion des programmes de formation dans les instituts académiques.

Quelle est la taille et la part de marché du Marché européen des dispositifs endodontiques par segmentation ?

Le marché se décompose en deux axes principaux. Par produit, on distingue les instruments (filets, systèmes rotatifs) et les consommables endodontiques (gouttières, solvants, agents d’obturation). Par utilisateur final, les segments comprennent les cliniques dentaires, les hôpitaux dentaires et les instituts académiques et de recherche dentaire. Cette double segmentation permet d’analyser les dynamiques de demande spécifiques à chaque catégorie de produit et de client.

Quelle est la taille et la part du Marché européen des dispositifs endodontiques par région géographique ?

Le marché couvre l’ensemble de l’Europe, incluant les économies majeures telles que l’Allemagne, la France, le Royaume-Uni, l’Italie et l’Espagne. Bien que les données précises de part de chaque pays ne soient pas détaillées, la distribution géographique reflète la concentration de cliniques dentaires avancées et d’instituts de recherche dans ces régions, contribuant collectivement à la valeur totale de 750,96 M€ en 2026.

Comment se comporte l’analyse régionale du Marché européen des dispositifs endodontiques ?

Les pays d’Amérique du Nord et d’Europe de l’Ouest montrent les plus forts taux d’adoption des technologies endodontiques, grâce à des systèmes de santé bien financés et à une prise de conscience accrue de l’importance des soins dentaires. Les économies d’Europe centrale et orientale affichent une croissance rapide, stimulée par l’augmentation de la capacité de dépenses publiques en santé bucco‑dentaire et par l’ouverture de nouveaux cabinets privés.

Qui sont les principales entreprises du Marché européen des dispositifs endodontiques et quelles sont leurs stratégies ?

Parmi les leaders, Brasseler USA mise sur l’expansion de son portefeuille d’instruments rotatifs, tandis que Coltene Group renforce ses solutions de consommation grâce à des partenariats de recherche. Danaher développe des plateformes numériques intégrées, Dentsply Sirona concentre ses investissements sur les matériaux bioactifs, et FKG Dentaire SA se différencie par des kits tout‑en‑un pour cliniques. Ivoclar Vivadent AG misant sur la cosmétique dentaire, MANI INC, Nikinic Dental, Septodont Holding et Ultradent Products Inc. poursuivent respectivement l’innovation produit et les alliances stratégiques.

Quelle est l’analyse des cinq forces de Porter du Marché européen des dispositifs endodontiques ?

*Pouvoir de négociation des fournisseurs* : modéré, car les matières premières sont spécialisées mais plusieurs fournisseurs existent. *Pouvoir de négociation des acheteurs* : élevé, les cliniques recherchent le meilleur rapport qualité‑prix et peuvent changer de marque. *Menace des nouveaux entrants* : limitée par les exigences réglementaires et les coûts d’innovation. *Menace des produits de substitution* : faible, les alternatives non endodontiques ne répondent pas aux besoins cliniques. *Rivalité entre les concurrents* : forte, due à la concentration d’acteurs innovants.

Quel est le SWOT du Marché européen des dispositifs endodontiques ?

Strengths (forces) : portefeuille technologique avancé, forte demande clinique, cadre réglementaire harmonisé. Weaknesses (faiblesses) : coût élevé des équipements, dépendance aux achats institutionnels. Opportunities (opportunités) : digitalisation, matériaux bioactifs, expansion dans les marchés émergents européens. Threats (menaces) : pressions tarifaires, évolution stricte des normes sanitaires, fluctuations économiques.

Comment se décompose la chaîne de valeur du Marché européen des dispositifs endodontiques ?

La chaîne de valeur commence par la recherche et le développement de matériaux et de technologies, suivie de la fabrication d’instruments de précision et de consommables stériles. Ensuite, la distribution se fait via des grossistes spécialisés et des ventes directes aux cliniques et aux hôpitaux. Le service après‑vente, la formation continue des praticiens et le support technique complètent le cycle, garantissant la performance clinique et la fidélisation des clients.

Quelles sont les principales recommandations d’investissement dans le Marché européen des dispositifs endodontiques ?

Les investisseurs devraient privilégier les entreprises qui allient innovation digitale à des matériaux de nouvelle génération, car ces axes offrent les meilleures marges de croissance. Les partenariats avec les instituts académiques renforcent la crédibilité scientifique et accélèrent l’adoption clinique. Enfin, un focus sur les marchés d’Europe centrale et orientale peut offrir un rendement supérieur, compte tenu de la dynamique de prise de parts de marché dans ces régions.

Quelle conclusion peut‑on tirer du Marché européen des dispositifs endodontiques ?

Le Marché européen des dispositifs endodontiques affiche une trajectoire de croissance stable, portée par l’innovation, le vieillissement de la population et la digitalisation des pratiques cliniques. Malgré des défis réglementaires et de coût, les acteurs majeurs consolident leurs positions grâce à des stratégies ciblées. Le marché est bien positionné pour atteindre 1 040 M€ d’ici 2033, offrant ainsi des perspectives attractives aux investisseurs et aux fournisseurs de solutions dentaires.

Quelle méthodologie de recherche a été utilisée pour élaborer ce rapport ?

Le rapport repose sur une combinaison d’analyses secondaires (revues de littérature, bases de données de l’industrie, rapports de cabinets de conseil) et d’interviews qualitatives avec des experts du secteur dentaire. Les données financières ont été validées par cross‑checking avec les publications officielles et les bilans des entreprises listées. Les prévisions sont élaborées à l’aide de modèles de régression basés sur le TCAC fourni.

Quel est le périmètre du rapport et ses limites ?

Le périmètre couvre l’ensemble des dispositifs endodontiques vendus en Europe, incluant les instruments et les consommables, ainsi que les trois principaux types d’utilisateurs finaux. Les limites portent sur l’absence de données chiffrées détaillées par pays ou par part de marché individuelle, ainsi que sur l’exclusion des produits non enregistrés dans les bases de données publiques.

Quelles sont les principales entreprises et leurs développements récents dans le Marché européen des dispositifs endodontiques ?

Brasseler USA a lancé une nouvelle gamme d’instruments rotatifs à énergie réduite. Coltene Group a annoncé un partenariat de recherche avec un institut universitaire français pour développer des obturations bioactives. Danaher a présenté une plateforme d’imagerie 3D intégrée à son système de planification endodontique. Dentsply Sirona a introduit des kits d’obturation à libération contrôlée. Septodont Holding a finalisé l’acquisition d’une société de consommables spécialisés, renforçant ainsi sa présence en Europe.