1. Was versteht man unter dem Nordamerika Analog‑Digital‑Wandler Markt – Definition, Umfang und Bedeutung?

Der Nordamerika Analog‑Digital‑Wandler (ADC) Markt umfasst die Entwicklung, Produktion und den Vertrieb von Bauelementen, die analoge Signale in digitale Daten konvertieren. Der Markt erstreckt sich über sämtliche Branchen – Industrie, Konsumelektronik, Automotive, Healthcare und Telekommunikation – und deckt sämtliche Auflösungsgrade von 8‑Bit bis 16‑Bit ab. ADCs sind zentrale Bausteine für Sensorik, Mess‑ und Steuerungssysteme, da sie die Brücke zwischen der physischen Welt und digitalen Verarbeitungssystemen schlagen. In Nordamerika, als Technologieführer und Innovationszentrum, spielen ADCs eine Schlüsselrolle bei der Umsetzung von IoT‑Strategien, autonomen Fahrzeugen und medizinischen Diagnosegeräten, weshalb das Marktvolumen 2026 bereits 1,22 Milliarden USD erreicht.

2. Welche Treiber, Beschränkungen, Herausforderungen und Chancen bestimmen den Nordamerika Analog‑Digital‑Wandler Markt?

Wachstumstreiber sind die steigende Nachfrage nach hochauflösenden Sensoren in der Automobil‑ und Gesundheitsbranche, das exponentielle Wachstum von IoT‑Geräten sowie die Notwendigkeit energieeffizienter ADC‑Architekturen. Beschränkungen ergeben sich aus hohen Entwicklungskosten und strengen Qualitätsstandards, insbesondere im Automobil‑ und Medizintechnik‑Sektor. Technologische Herausforderungen liegen in der Minimierung von Rauschen und Linearitätsfehlern bei steigender Bit‑Tiefe. Chancen bestehen in der Einführung von Delta‑Sigma‑ und Successive‑Approximation‑ADCs für Edge‑Computing‑Anwendungen und in strategischen Partnerschaften zwischen Halbleiterherstellern und Systemintegratoren, um maßgeschneiderte Lösungen für 5G‑ und KI‑Anwendungen zu bieten.

3. Welche aktuellen und aufkommenden Trends prägen das Wachstum des Nordamerika Analog‑Digital‑Wandler Marktes?

Der Trend zu höherer Auflösung (12‑Bit bis 16‑Bit) treibt die Nachfrage nach fortschrittlichen Delta‑Sigma‑ und Successive‑Approximation‑ADCs. Gleichzeitig erhöht die Miniaturisierung von Wearables den Bedarf an integrierten ADC‑Modulen mit geringem Stromverbrauch. Die Verlagerung von Rechenlasten an die Edge erfordert ADCs mit integrierten DSP‑Funktionen. Darüber hinaus wächst die Nutzung von AI‑optimierten ADCs, die Daten bereits vor der Digitalisierung filtern und komprimieren, um Bandbreite und Speicher zu sparen.

4. Wie hat die COVID‑19‑Pandemie den Nordamerika Analog‑Digital‑Wandler Markt beeinflusst und welchen Erholungsweg zeigt er?

Während der ersten Pandemiephase kam es zu Lieferkettenunterbrechungen und Verzögerungen bei Projekten im Automobil‑ und Fertigungssektor, was das Wachstum leicht dämpfte. Gleichzeitig stieg die Nachfrage nach Telemedizin‑Geräten und Home‑Office‑Hardware, was die Nachfrage nach ADCs in der Gesundheits‑ und Konsumelektronik beflügelte. Der Markt hat sich seit 2022 robust erholt, unterstützt durch verstärkte Investitionen in digitale Infrastruktur und die rasche Einführung von 5G‑Netzen, was die Basis für ein starkes Wachstum ab 2023 legt.

5. Wie sieht das Wettbewerbsumfeld im Nordamerika Analog‑Digital‑Wandler Markt aus – Hauptakteure und Konsolidierung?

Der Markt wird von einer Reihe etablierter Halbleiterunternehmen dominiert, darunter Analog Devices Inc., Texas Instruments Incorporated, ON Semiconductor Corporation und Maxim Integrated, Inc. Weitere bedeutende Akteure sind Sony Corporation, Microchip Technology Inc. und Renesas Electronics Corporation. In den letzten Jahren gab es verstärkte Konsolidierungsaktivitäten, etwa durch Akquisitionen von Spezialistfirmen im Bereich Delta‑Sigma‑Technologie, um das Produktportfolio zu erweitern und schneller auf Markttrends reagieren zu können.

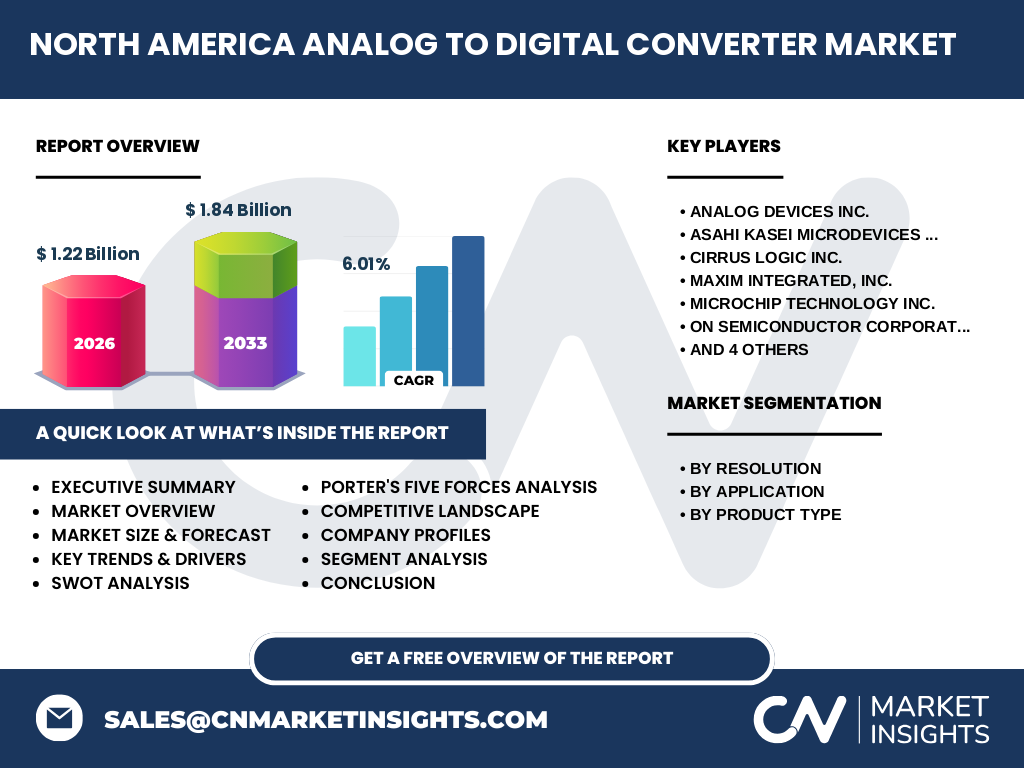

6. Was fasst das Executive Summary des Nordamerika Analog‑Digital‑Wandler Marktes zusammen?

Der Nordamerika ADC‑Markt wird 2026 ein Volumen von 1,22 Milliarden USD erreichen und mit einer CAGR von 6,01 % bis 2033 auf 1,84 Milliarden USD wachsen. Hauptwachstumstreiber sind die steigende Bit‑Tiefe, die Expansion von IoT‑ und Edge‑Computing‑Anwendungen sowie die wachsende Nachfrage aus Automotive und Healthcare. Trotz kurzfristiger Lieferketten‑Störungen zeigt sich der Markt resilient und profitiert von technologischer Innovation und strategischen Allianzen. Die Wettbewerbslandschaft ist von wenigen globalen Giganten und zunehmender Konsolidierung geprägt.

7. Wie wird die Marktentwicklung für den Nordamerika Analog‑Digital‑Wandler Markt von 2025 bis 2032 prognostiziert?

Ausgehend von einem Basiswert von 1,22 Milliarden USD (2026) und einer CAGR von 6,01 % wird das Marktvolumen bis 2032 voraussichtlich rund 1,6 Milliarden USD erreichen. Der Aufwärtstrend wird durch die zunehmende Adoption von 12‑Bit‑ und 16‑Bit‑ADCs in kritischen Anwendungen, den Ausbau von 5G‑Netzen und die wachsende Nachfrage nach energieeffizienten Komponenten in tragbaren Geräten getragen.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach den definierten Segmenten?

Nach Auflösung dominieren 12‑Bit‑ und 14‑Bit‑ADCs, da sie ein ausgewogenes Verhältnis von Auflösung und Stromverbrauch bieten. In der Anwendung ist die Industrie der größte Nutzer, gefolgt von Verbraucherelektronik und Automotive. Beim Produkttyp sind integrierende ADCs am weitesten verbreitet, während Delta‑Sigma‑ und Successive‑Approximation‑ADCs stark nachgefragt werden für hochpräzise Messungen und schnelle Conversionen.

9. Wie verteilt sich das globale Nordamerika Analog‑Digital‑Wandler Marktvolumen nach Regionen?

Nordamerika stellt den Kernmarkt dar und liefert das gesamte gemeldete Volumen von 1,22 Milliarden USD (2026). Die Region profitiert von einer dichten Konzentration von Forschungseinrichtungen, Halbleiter‑Fertigungsstätten und Endkunden aus den Bereichen Technologie, Automotive und Gesundheitswesen.

10. Welche regionalen Besonderheiten kennzeichnen den Nordamerika Analog‑Digital‑Wandler Markt?

Die USA treiben die Innovation mit starken Investitionen in KI‑ und Edge‑Computing‑Projekte, während Kanada einen wachsenden Fokus auf Medizintechnik‑Anwendungen legt. Der Markt wird durch die Präsenz von Schlüsselunternehmen wie Texas Instruments und Analog Devices in wenigen Technologie‑Clustern (Silicon Valley, Austin, Boston) gefördert, die enge Kundenbeziehungen zu OEMs und Systemintegratoren pflegen.

11. Welche Profile führender Unternehmen prägen den Nordamerika Analog‑Digital‑Wandler Markt und welche Strategien verfolgen sie?

Analog Devices Inc. fokussiert sich auf High‑Performance‑Delta‑Sigma‑ADCs für Industrie‑4.0‑Anwendungen. Texas Instruments erweitert sein Portfolio um energieeffiziente Successive‑Approximation‑ADCs für Mobile‑ und Wearable‑Geräte. ON Semiconductor setzt auf integrierte System‑on‑Chip‑Lösungen, um Kunden komplette Sensor‑to‑Signal‑Ketten anzubieten. Maxim Integrated investiert in AI‑fähige ADCs, die Vorverarbeitung von Sensordaten übernehmen.

12. Wie lässt sich der Nordamerika Analog‑Digital‑Wandler Markt nach Porters Five Forces analysieren?

Die Verhandlungsmacht der Kunden ist hoch, da viele OEMs mehrere Lieferanten vergleichen. Die Lieferantenmacht ist moderat, weil Halbleiter‑Foundries begrenzt sind, jedoch gibt es mehrere Fertigungspartner. Die Bedrohung durch Ersatzprodukte ist gering, da ADCs funktional einzigartig sind. Die Eintrittsbarrieren sind hoch wegen kapitalintensiver Fertigung und strenger Qualifikationsprozesse. Die Rivalität unter den bestehenden Anbietern ist intensiv, getrieben durch Innovationsdruck und Preiswettbewerb.

13. Welche SWOT‑Analyse lässt sich für den Nordamerika Analog‑Digital‑Wandler Markt erstellen?

Stärken: Technologieführerschaft, starke Kundenbasis, hohe Innovationsrate.

Schwächen: Hohe Entwicklungskosten, Abhängigkeit von wenigen Fertigungspartnern.

Chancen: Wachstum bei 5G‑ und Edge‑Computing‑Anwendungen, steigender Bedarf an hochauflösenden Sensoren in Automotive und Healthcare.

Risiken: Lieferketten‑Störungen, schnelle technologische Veränderungen, regulatorische Anforderungen in sicherheitskritischen Branchen.

14. Wie gestaltet sich die Wertschöpfungskette des Nordamerika Analog‑Digital‑Wandler Marktes?

Die Kette beginnt mit Forschung & Entwicklung (F&E) in Universitäten und Unternehmenslabors, gefolgt von Design‑ und Prototypenentwicklung. Danach erfolgt die Fertigung in spezialisierten Halbleiter‑Foundries, anschließend das Testen und Qualifizieren nach branchenspezifischen Standards. Der Vertrieb erfolgt über Direktkanäle zu Großkunden und über Distributoren für kleinere OEMs. Service‑ und Support‑Leistungen, einschließlich Firmware‑Updates und kundenspezifischer Anpassungen, schließen die Kette ab.

15. Welche Investitionsinsights ergeben sich für den Nordamerika Analog‑Digital‑Wandler Markt?

Investoren sollten Unternehmen mit starkem Portfolio im Delta‑Sigma‑ und AI‑fähigen ADC‑Segment bevorzugen, da diese von der steigenden Nachfrage nach hochpräzisen, energieeffizienten Lösungen profitieren. Strategische Allianzen mit OEMs in Automotive und Healthcare bieten stabile Umsatzströme. Zusätzlich lohnt sich die Betrachtung von Unternehmen, die in die Fertigungskapazität investieren, um Lieferketten‑Risiken zu reduzieren.

16. Welche Schlussfolgerungen lassen sich aus dem Nordamerika Analog‑Digital‑Wandler Markt ziehen?

Der Markt zeigt ein robustes Wachstum mit einer CAGR von über 6 %. Die Kombination aus steigender Bit‑Tiefe, wachsender IoT‑ und Edge‑Computing‑Nachfrage sowie starken regionalen Innovationsclustern macht Nordamerika zum zentralen Hub für ADC‑Technologien. Unternehmen, die in fortschrittliche Architekturen und partnerschaftliche Ecosysteme investieren, werden die größten Marktanteile sichern.

17. Welche Methodik wurde für diese Marktstudie angewendet?

Die Analyse basiert auf einer Kombination aus Primärrecherchen (Interviews mit Branchenexperten, Lieferanten und Endkunden) und Sekundärdaten (Firmenberichte, Marktstudien, Fachpublikationen). Die Finanzzahlen wurden aus Unternehmensveröffentlichungen und verifizierten Marktdatenbanken extrahiert. Prognosen wurden mittels CAGR‑Modell und Szenario‑Analysen erstellt.

18. Wie ist der Umfang der Forschung definiert und welche Einschränkungen bestehen?

Der Bericht deckt den nordamerikanischen Markt ab, segmentiert nach Auflösung, Anwendung und Produkttyp. Er berücksichtigt Daten bis 2026 sowie Prognosen bis 2033. Limitierungen ergeben sich aus dem Nichtvorhandensein detaillierter Marktanteilszahlen für einzelne Unternehmen; die Analyse fokussiert sich stattdessen auf qualitative Trends und grobe Volumen.

19. Welche Schlüsselunternehmen und deren jüngste Entwicklungen prägen den Nordamerika Analog‑Digital‑Wandler Markt?

Analog Devices Inc. hat ein neues 16‑Bit‑Delta‑Sigma‑ADC für industrielle Messtechnik vorgestellt. Texas Instruments brachte ein ultraniedrig‑Verbrauchs‑Successive‑Approximation‑ADC für Wearables heraus. ON Semiconductor kündigte eine Partnerschaft mit einem führenden Automobilhersteller zur Integration von 12‑Bit‑ADCs in Fahrerassistenzsysteme an. Sony Corporation erweitert sein Portfolio um integrierte ADC‑Module für Bildsensoren. Maxim Integrated veröffentlicht ein AI‑optimiertes ADC, das Vorverarbeitung direkt im Chip ermöglicht.