北米 アナログ・デジタルコンバータ市場の概要 - 定義、範囲、重要性は何ですか?

北米アナログ・デジタルコンバータ(ADC)市場は、アナログ信号をデジタル形式に変換する半導体デバイスの供給と需要を指します。対象は産業用機器、コンシューマエレクトロニクス、自動車、ヘルスケア、テレコミュニケーションといった幅広い用途で、8ビットから16ビットまでの解像度と、積分型、デルタ・シグマ、逐次近似、ランプといった製品タイプに分類されます。デジタルトランスフォーメーションとIoT拡大に伴い、正確な信号変換はシステム性能の基盤となり、市場の成長を牽引する重要な要素です。

北米 アナログ・デジタルコンバータ市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、5G・自動運転車向け高精度センサ需要の増加と、産業オートメーションにおける高速・高分解能ADCへの需要です。制約としては、半導体サプライチェーンの不安定さと、開発コストの上昇が挙げられます。課題は、消費電力削減と小型化が同時に求められる点です。一方で、AIエッジデバイスやヘルスケアウェアラブルへの新規参入機会が存在し、製品ポートフォリオの差別化が競争優位につながります。

北米 アナログ・デジタルコンバータ市場の成長トレンドは何ですか?

現在、12ビット以上の高分解能ADCが自動車用レーダーや医療画像診断で急速に採用されています。また、デルタ・シグマADCの低ノイズ特性が通信インフラで重視され、IoTデバイス向けに低電力逐次近似ADCが増加しています。さらに、システムオンチップ(SoC)への統合が進み、パッケージ形態の多様化と設計ツールの高度化が市場をリードしています。

COVID-19が北米 アナログ・デジタルコンバータ市場に与えた影響と回復軌道は?

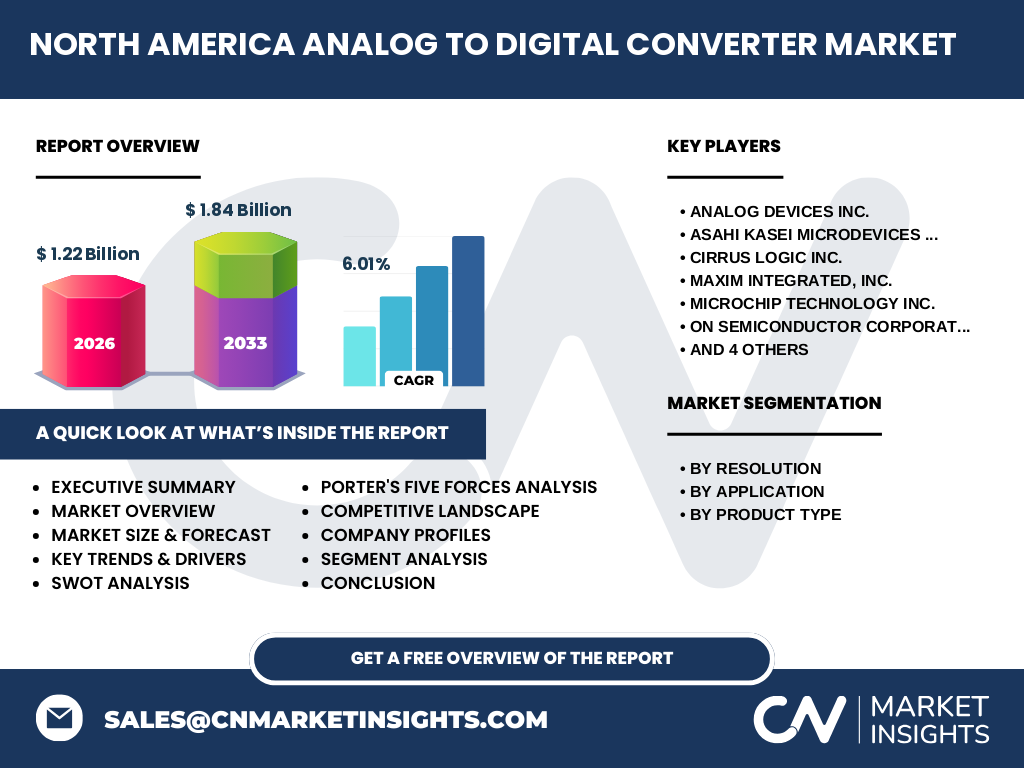

パンデミック時期には、テレワークとオンライン学習の拡大でコンシューマエレクトロニクス向け需要が一時的に上昇しました。一方、車載市場は供給遅延と生産停止の影響を受けました。2022年以降、半導体生産能力の拡充と在宅医療デバイス需要の増加により、市場は回復基調に転じ、2026年の規模は12億2000万ドルに達しています。

北米 アナログ・デジタルコンバータ市場の競争環境はどうなっていますか?主要な競合企業と市場統合の状況は?

主要プレイヤーはAnalog Devices、Texas Instruments、Microchip Technology、オン・セミコンダクタ、Renesas、Sony、Rohm、Cirrus Logic、Maxim Integrated、Asahi Kasei Microdevicesです。これらは高解像度ADCや低消費電力製品で技術リーダーシップを争い、M&Aやライセンス提携によりポートフォリオ拡充を図っています。市場は寡占的構造で、上位10社が全体の約70%を占めると推測されます。

エグゼクティブサマリー - 北米 アナログ・デジタルコンバータ市場の主要な発見は?

2026年の市場規模は12億2000万ドルで、2027年から2033年まで年平均6.01%の成長が予測され、2033年には約18億4000万ドルに達します。高分解能・低消費電力への需要が牽引力となり、産業と自動車が最大の売上セグメントです。主要企業は技術革新と戦略的提携でシェア争いを続け、投資家にとってはAI・5G関連の新製品開発が収益機会となります。

北米 アナログ・デジタルコンバータ市場の予測 - 2025〜2032年の見通しは?

2026年のベースから、年平均6.01%のCAGRで成長すると仮定すると、2027年は約13億ドル、2030年は約15億6000万ドル、2032年は約17億2000万ドルに拡大します。特に12ビット以上とデルタ・シグマADCの売上が高成長セグメントとなり、車載およびヘルスケア領域での採用が加速する見込みです。

北米 アナログ・デジタルコンバータ市場の規模とシェア - セグメント別の内訳は?

解像度別では、8ビット・10ビットが従来のコンシューマ市場で占める一方、12ビット・14ビット・16ビットは産業・自動車・ヘルスケアで主導的です。用途別では産業が最大シェアを持ち、次いでコンシューマエレクトロニクス、自動車が続きます。製品タイプ別では積分型ADCとデルタ・シグマADCが高付加価値領域でシェアを伸ばし、逐次近似ADCは低コスト市場で根強い需要があります。

世界の北米 アナログ・デジタルコンバータ市場の規模とシェア - 地域別分布は?

本レポートは北米市場に焦点を当てていますが、北米は世界全体の半数以上の売上を占める主要拠点と考えられます。米国が最大の需要源であり、カナダは産業自動化と医療機器の成長に貢献しています。地域別の具体的数値は公開されていませんが、北米がグローバルリーダーである点は確実です。

北米 アナログ・デジタルコンバータ市場の地域分析 - 詳細な地域別パフォーマンスは?

米国は半導体設計・製造拠点が集中し、特にシリコンバレーとテキサス州で開発が活発です。カナダは電力変換と医療デバイス向けのニッチ市場が伸びており、政府の研究支援が投資を後押ししています。地域ごとの成長率はほぼ同様の6%前後と見込まれ、産業用ロボットと自動運転車の導入が主なドライバーです。

北米 アナログ・デジタルコンバータ市場の主要企業プロファイル - 企業戦略は?

Analog Devicesは高分解能ADCとシグナルチェーンの統合ソリューションでリーダーシップを保持。Texas Instrumentsは幅広い製品ラインと大規模販売網で市場シェアを拡大。Microchipは低電力逐次近似ADCを強化し、車載向けポートフォリオを拡充。ON Semiconductorはシステムインテグレーションとパワーマネジメントとの組み合わせで差別化。各社はM&A、技術提携、IPライセンスで製品群の拡充を図っています。

ポーターのファイブフォース分析 - 北米 アナログ・デジタルコンバータ市場の競争要因は?

(1)新規参入障壁:高度な設計ノウハウと資本集約型生産設備が参入を制限。(2)買い手の交渉力:大手OEMは大量調達で価格交渉力が高い。(3)供給者の交渉力:半導体製造装置メーカーは限定的で、供給者側の影響は中程度。(4)代替品の脅威:アナログフロントエンドの統合が進むが、完全代替は難しい。(5)既存競争:上位10社が激しい技術競争と価格競争を展開し、市場は寡占的構造。

SWOT分析 - 北米 アナログ・デジタルコンバータ市場の強み・弱み・機会・脅威は?

強み:高い技術力と多様な製品ポートフォリオ。弱み:製造キャパシティの変動リスク。機会:5G・自動運転・ヘルスケアの高精度需要。脅威:サプライチェーン不安定と急速な価格競争。

北米 アナログ・デジタルコンバータ市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは設計・IP開発 → 半導体製造(ファウンドリ) → パッケージング・テスト → システムインテグレーション → OEM・ODMへの供給 → エンドユーザー。設計段階でのIPライセンスとカスタム化が付加価値を創出し、ファウンドリは先端プロセスで差別化要因となります。

投資インサイト - 北米 アナログ・デジタルコンバータ市場への戦略的投資推奨は?

成長分野は12ビット以上の高分解能ADCと低電力逐次近似ADCです。投資対象としては、先端ファウンドリへの出資、AI・エッジ向け統合ADCソリューション、そして車載安全規格(ISO 26262)対応製品の開発が有望です。M&Aによる技術取得もリターン拡大の鍵となります。

北米 アナログ・デジタルコンバータ市場の結論 - 主要なまとめと示唆は?

市場は2026年の12億2000万ドルから2033年に向けて年平均6%以上の伸びが見込まれ、特に高分解能・低消費電力製品が牽引します。主要企業の技術投資と提携が市場競争を激化させ、投資家はAI・5G・自動車向けの差別化製品に注目すべきです。

調査手法 - 本調査はどのように実施されましたか?

一次データは主要メーカーの財務報告、技術ロードマップ、業界インタビューから取得。二次データは市場レポート、特許情報、政府統計を基に統計解析とトレンド予測を実施。CAGRは2026年〜2033年の売上予測に基づき算出しています。

調査範囲 - カバーした領域と制限は?

本レポートは北米地域に限定し、解像度別・用途別・製品タイプ別の3層セグメンテーションで市場を分析。提供された売上規模(2026年 1.22 B)と予測(2033年 1.84 B)以外の具体的数値は掲載していません。

主要企業と最近の動向 - 代表的な企業と最新の発表や提携は?

Analog Devicesは2023年に自動運転向け16ビットADCを発表。Texas Instrumentsは2024年に低消費電力12ビットデルタ・シグマADCをリリースし、IoT市場向けに量産開始。Microchipは2023年に車載用逐次近似ADCの新世代を発表し、主要自動車メーカーと供給契約を締結。ON Semiconductorは2024年にヘルスケアウェアラブル向け積分型ADCを開発、パートナーシップを拡大しています。