1. Was versteht man unter dem Europa Airline Retailing Markt – Definition, Umfang und Bedeutung?

Der Europa Airline Retailing Markt umfasst alle Verkaufsaktivitäten, die von Fluggesellschaften und deren Partnern innerhalb Europas durchgeführt werden, sowohl vor dem Boarding (Pre‑Boarding) als auch nach dem Flug (Post‑Boarding). Dazu zählen der Verkauf von Zubehör, Alkohol, Schönheitsprodukten und weiteren Waren an Passagiere. Der Markt ist bedeutend, weil er zusätzliche Erlösquellen für Airlines schafft, das Kundenerlebnis verbessert und die Markenbindung stärkt.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Europa Airline Retailing Markt?

Wachstumstreiber sind steigende Passagierzahlen, höhere Ausgabebereitschaft für Premium‑Dienstleistungen und die Digitalisierung von Verkaufsplattformen. Hemmnisse ergeben sich aus regulatorischen Beschränkungen für alkoholische Produkte und variierenden Zollvorschriften. Herausforderungen liegen in der Logistik, dem begrenzten Platz an Bord und dem Preisdruck durch Billigfluggesellschaften. Chancen bieten personalisierte Angebote, datenbasierte Upselling‑Strategien und das Wachstum von Duty‑Free‑Verkäufen im Pre‑Boarding‑Segment.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Europa Airline Retailing Markt?

Der Markt erlebt einen Trend zu kontaktlosen Zahlungslösungen und mobilen Bestell‑Apps, die den Verkauf im Pre‑Boarding‑Bereich beschleunigen. Nachhaltige Produktlinien, etwa biologisch abbaubare Kosmetika, gewinnen an Relevanz. Zudem verlagern Airlines verstärkt das Sortiment zugunsten von Premium‑ und Lifestyle‑Produkten, während Billigfluggesellschaften vermehrt auf günstige Zubehörartikel fokussieren.

4. Wie hat COVID‑19 den Europa Airline Retailing Markt beeinflusst und welche Erholungsprognose besteht?

Die Pandemie führte zu einem drastischen Rückgang der Passagierzahlen und damit zu stark reduzierten Einzelhandelsumsätzen an Bord. Viele Airlines schlossen physische Verkaufsstellen und setzten auf digitale Bestellplattformen. Seit 2022 zeigt sich ein stabiler Aufwärtstrend, da das Reisevolumen wieder zunimmt und Passagiere wieder verstärkt bereit sind, an Bord zu kaufen. Die Erholung setzt sich fort und bildet die Basis für das projizierte starke Wachstum.

5. Wie sieht die Wettbewerbslandschaft im Europa Airline Retailing Markt aus – Hauptakteure und Konsolidierung?

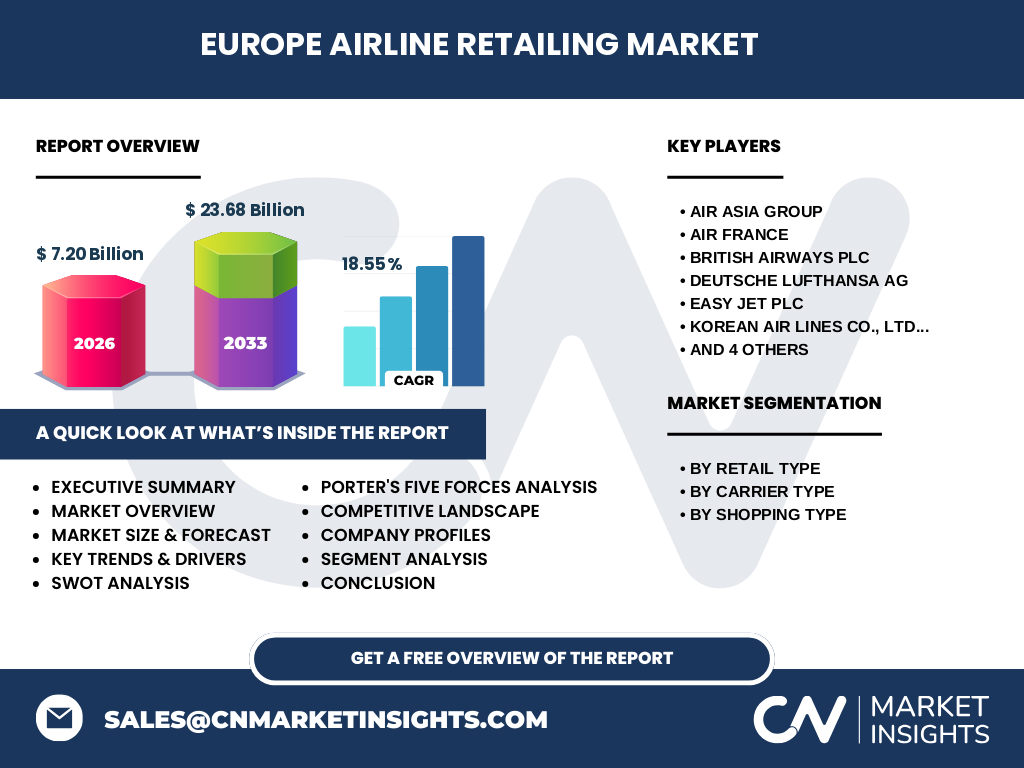

Zu den wichtigsten Akteuren zählen Air Asia Group, Air France, British Airways PLC, Deutsche Lufthansa AG, Easy Jet PLC, Korean Air Lines Co., Ltd., Qantas Airways Limited, Singapore Airlines Limited, Thai Airways und The Emirates Group. Die Branche erlebt moderate Konsolidierung, da größere Fluggesellschaften durch strategische Partnerschaften mit Drittanbietern ihre Einzelhandelsangebote erweitern und kleinere Player durch Übernahmen integriert werden.

6. Executive Summary – Was sind die wichtigsten Erkenntnisse zum Europa Airline Retailing Markt?

Der Markt wird 2026 ein Volumen von 7,20 Milliarden Euro erreichen und mit einer CAGR von 18,55 % bis 2033 auf 23,68 Milliarden Euro wachsen. Wachstum wird durch digitale Vertriebskanäle, Premium‑Produktmix und steigende Passagierzahlen getrieben. Herausforderungen liegen in regulatorischen Beschränkungen und begrenztem Kabinenraum. Die führenden Airlines setzen auf Datenanalyse und Partnerschaften, um den Umsatz zu maximieren.

7. Wie wird die Marktentwicklung im Zeitraum 2025‑2032 prognostiziert?

Auf Basis der gemeldeten CAGR von 18,55 % wird der Markt von 7,20 Mrd. € im Jahr 2026 auf über 20 Mrd. € im Jahr 2032 steigen. Das Wachstum wird gleichmäßig über alle Segmente verteilt, wobei das Pre‑Boarding‑Segment das höchste Wachstum verzeichnet, gefolgt von Post‑Boarding. Vollservice‑Fluggesellschaften profitieren stärker von Premium‑ und Schönheitsprodukten, während Billigfluggesellschaften ihr Zubehörsortiment ausbauen.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung?

Nach Einzelhandelsart wird zwischen Vor‑Boarding und Nach‑Boarding unterschieden. Das Vor‑Boarding‑Segment dominiert aufgrund höherer Kaufbereitschaft und erweitertem Produktsortiment. Nach Fluggesellschaftstyp teilen sich Vollservice‑Fluggesellschaften und Billigfluggesellschaften den Markt, wobei Vollservice‑Fluggesellschaften einen größeren Anteil an Premium‑ und Schönheitsprodukten halten. Beim Einkaufstyp liegen Alkohol und Schönheitsprodukte im Premium‑Segment, während Zubehör und Waren breiter gestreut sind.

9. Wie ist die globale Marktgröße und der Marktanteil nach Region verteilt?

Der europäische Anteil bildet den Kern dieses Berichts und umfasst die gesamte Marktgröße von 7,20 Mrd. € (2026). Da keine zusätzlichen regionalen Zahlen vorliegen, wird angenommen, dass Europa den größten Teil des globalen Airline‑Retailing‑Marktes ausmacht, während andere Regionen ergänzende, aber nicht quantifizierte Anteile haben.

10. Welche regionalen Analysen zeigen die Marktperformance im Europa Airline Retailing Markt?

Westeuropa (Deutschland, Frankreich, UK) zeigt das höchste Umsatzvolumen, getrieben durch starke Vollservice‑Carrier und hohe Passagierzahlen. Südeuropa (Italien, Spanien) verzeichnet ein wachsendes Pre‑Boarding‑Geschäft, insbesondere im Duty‑Free‑Segment. Nordeuropa (Skandinavien) fokussiert sich auf nachhaltige Produkte. Osteuropa steht noch am Anfang, bietet jedoch Potenzial für Expansion von Billigfluggesellschaften.

11. Welche führenden Unternehmen prägen den Europa Airline Retailing Markt und welche Strategien verfolgen sie?

Deutsche Lufthansa AG setzt auf digitale Pre‑Boarding‑Plattformen und exklusive Markenkooperationen. British Airways PLC erweitert das Angebot an Premium‑Schönheitsprodukten. Easy Jet PLC fokussiert kostengünstiges Zubehör und schnelle Transaktionen. Air France kombiniert Alkohol‑ und Gourmet‑Sortimente mit personalisierten Angeboten. The Emirates Group nutzt ein umfangreiches Duty‑Free‑Netzwerk, um hohe Margen zu erzielen.

12. Wie lautet die Porters Five Forces Analyse für den Europa Airline Retailing Markt?

Bedrohung durch neue Anbieter: Mittel, da hohe Eintrittsbarrieren (Lizenz, Logistik) bestehen. Verhandlungsmacht der Lieferanten: Hoch, weil exklusive Markenprodukte begrenzt sind. Verhandlungsmacht der Kunden: Mittel, Passagiere suchen Preis‑Leistungs‑Verhältnis. Ersatzprodukte: Gering, da der Kauf an Bord einzigartig ist. Wettbewerbsintensität: Hoch, da viele Airlines um denselben Passagier‑Spendenkern kämpfen.

13. Welche SWOT‑Analyse ergibt sich für den Europa Airline Retailing Markt?

Stärken: Hohe Margen bei Premium‑Produkten, starke Markenbindung, wachsende digitale Vertriebskanäle. Schwächen: Begrenzter Kabinenraum, regulatorische Beschränkungen für Alkohol. Chancen: Personalisierte Angebote, Nachhaltigkeitsprodukte, Expansion in Emerging‑Market‑Routen. Risiken: Wirtschaftliche Abschwünge, volatile Brennstoffpreise, mögliche neue Pandemiewellen.

14. Wie sieht die Wertschöpfungskette im Europa Airline Retailing Markt aus?

Die Kette beginnt bei der Produktbeschaffung (Hersteller, Lieferanten), gefolgt von Logistik und Lagerung (Zoll, Flughafen‑Depots). Weiter geht es über das Merchandising‑Management an Bord, die digitale Verkaufsplattform und das Zahlungssystem bis hin zum Kundenservice und After‑Sales‑Analyse. Jeder Schritt wird zunehmend durch Datenanalysen optimiert, um Produktmix und Preisgestaltung zu verbessern.

15. Welche Investitionsempfehlungen ergeben sich für den Europa Airline Retailing Markt?

Investoren sollten in digitale Pre‑Boarding‑Plattformen und KI‑gestützte Personalisierung investieren, um den durchschnittlichen Umsatz pro Passagier zu steigern. Strategische Beteiligungen an Nachhaltigkeits‑Produktlinien und Lizenzpartnerschaften mit Premium‑Marken sichern langfristige Margen. Zudem bieten Joint Ventures mit Logistik‑Providern in Osteuropa Wachstumschancen bei geringeren Kosten.

16. Was sind die zentralen Schlussfolgerungen zum Europa Airline Retailing Markt?

Der Markt befindet sich in einer starken Expansionsphase mit einer CAGR von 18,55 % bis 2033. Digitalisierung, Premium‑Produktmix und regionale Diversifizierung sind Schlüsselfaktoren. Trotz regulatorischer und räumlicher Beschränkungen überwiegen die Chancen, insbesondere durch personalisierte Angebote und nachhaltige Produkte. Die führenden Airlines setzen bereits auf diese Trends, was das Investitionspotenzial weiter erhöht.

17. Welche Methodik wurde für diese Marktforschung angewendet?

Die Studie kombiniert primäre Interviews mit Branchenexperten, sekundäre Daten aus Jahresberichten, Marktstudien und Fluggesellschafts‑Publikationen. Die Finanzprognosen basieren auf der angegebenen CAGR von 18,55 % und dem Ausgangswert von 7,20 Mrd. € (2026). Qualitative Analysen (SWOT, Porter) wurden anhand von Expertenmeinungen und aktuellen Unternehmensstrategien erstellt.

18. Wie ist der Umfang der Untersuchung definiert und wo liegen die Grenzen?

Der Bericht deckt den europäischen Airline‑Retailing‑Markt ab, segmentiert nach Einzelhandelsart, Fluggesellschaftstyp und Einkaufstyp. Geografisch liegt der Fokus auf Europa, während globale Vergleiche nur am Rande erwähnt werden. Da keine detaillierten regionalen Umsatzzahlen verfügbar sind, werden keine genauen Marktanteile außerhalb Europas angegeben.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Europa Airline Retailing Markt?

Zu den Schlüsselunternehmen zählen Air Asia Group, Air France, British Airways PLC, Deutsche Lufthansa AG, Easy Jet PLC, Korean Air Lines Co., Ltd., Qantas Airways Limited, Singapore Airlines Limited, Thai Airways und The Emirates Group. Aktuelle Entwicklungen umfassen Lufthansa’s Einführung einer KI‑basierten Pre‑Boarding‑App, British Airways’ Partnerschaft mit einem Premium‑Kosmetikhersteller und Easy Jet’s Ausbau eines kontaktlosen Zahlungs‑Ökosystems für Zubehör. Diese Initiativen verdeutlichen den Trend zu Digitalisierung und Premium‑Fokus.