1. Was versteht man unter dem Nordamerika Digital Language Learning Markt – Definition, Umfang und Bedeutung?

Der Nordamerika Digital Language Learning Markt umfasst alle digitalen Lernlösungen, die Sprachkenntnisse über internetbasierte Plattformen, mobile Apps und cloud‑gestützte Systeme vermitteln. Der Markt richtet sich an Endnutzer aus akademischen Einrichtungen (wie Universitäten und Schulen) sowie an nicht‑akademische Lernende (Privatpersonen, Unternehmen). Er beinhaltet Business‑to‑Business (B2B) und Business‑to‑Consumer (B2C) Angebote und deckt mehrere Sprachtypen ab, darunter Englisch, Deutsch, Spanisch und Mandarinisch. Die Bereitstellungsarten umfassen sowohl Vor‑Ort‑Lösungen (z. B. Lernsoftware für Unternehmensnetzwerke) als auch cloud‑basierte Dienste, die jederzeit und überall zugänglich sind. Die Bedeutung dieses Marktes liegt in der wachsenden Globalisierung, dem steigenden Bedarf an mehrsprachigen Fachkräften und der Beschleunigung digitaler Bildungslösungen, die traditionelle Präsenzkurse ergänzen oder ersetzen.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Nordamerika Digital Language Learning Markt?

Zu den wichtigsten Wachstumstreibern zählen die steigende Nachfrage nach Fremdsprachenkenntnissen in multinationalen Unternehmen, die verstärkte Akzeptanz von E‑Learning nach COVID‑19 und die technologische Weiterentwicklung von KI‑basierten Lernassistenten. Hemmnisse ergeben sich aus hohen Lizenzkosten für Premium‑Plattformen, Datenschutzbedenken bei cloud‑basierten Lösungen und der Fragmentierung des Marktes, die die Entscheidungsfindung für Endnutzer erschwert. Herausforderungen liegen in der Sicherstellung von Lernqualität über unterschiedliche Geräte und Internetgeschwindigkeiten sowie in der Anpassung von Inhalten an verschiedene Lernstile. Chancen ergeben sich aus der Integration von Augmented Reality (AR) und Virtual Reality (VR), der Erweiterung von Unternehmens‑LMS‑Integrationen und der wachsenden Nachfrage nach maßgeschneiderten Business‑Sprachkursen für spezialisierte Branchen.

3. Welche Wachstums‑ und Emerging‑Trends prägen den Nordamerika Digital Language Learning Markt?

Aktuelle Trends umfassen die verstärkte Nutzung von adaptiven Lernalgorithmen, die den Schwierigkeitsgrad in Echtzeit an den Lernfortschritt anpassen. Gamification-Elemente wie Punktesysteme und virtuelle Abzeichen erhöhen die Motivation und Bindung. Der Trend zur Mikro‑Learning‑Einheit (kurze, fokussierte Lerneinheiten) wird von Berufstätigen stark nachgefragt. Zudem steigt die Verbreitung von Sprach‑Chatbots, die Konversationspraxis ohne menschliche Tutoren ermöglichen. Auf der Angebotsseite wachsen hybride Modelle, die sowohl Präsenz‑Workshops als auch digitale Module kombinieren, um individuelle Lernpfade zu ermöglichen.

4. Wie wirkte sich die COVID‑19‑Pandemie auf den Nordamerika Digital Language Learning Markt aus und wie verläuft die Erholung?

Die Pandemie fungierte als Katalysator für die digitale Sprachbildung. Während des Höhepunkts von 2020 verzeichneten Anbieter einen sprunghaften Anstieg der Nutzerzahlen, da Schulen und Unternehmen plötzlich auf Remote‑Lösungen umsteigen mussten. Die Investitionen in Cloud‑Infrastrukturen und Lizenzmodelle wuchsen deutlich. Nach dem Abklingen der akuten Restriktionen blieb das Nutzungsniveau hoch, weil viele Organisationen hybride Lernmodelle beibehalten. Die Erholung manifestiert sich in einer stabilen Weiterentwicklung der Plattformen, verstärktem Fokus auf langfristige Unternehmenslizenzen und anhaltender Nachfrage nach Selbstlern‑Apps im Consumer‑Segment.

5. Wie sieht das Wettbewerbsumfeld im Nordamerika Digital Language Learning Markt aus – Hauptakteure und Marktkonsolidierung?

Der Markt ist fragmentiert, aber von einigen etablierten Playern dominiert. Zu den wichtigsten Unternehmen gehören Babbel, Busuu, Fluenz, Lingoda, Living Language (Penguin Random House), Pearson, Preply, Rosetta Stone und Verbling. Viele dieser Anbieter haben durch strategische Akquisitionen und Partnerschaften ihre Produktportfolios erweitert, beispielsweise die Integration von KI‑gestützten Spracherkennungsmodulen. Trotz dieser Aktivitäten bleibt die Konsolidierung moderat; Fusionen sind selten, weil die Differenzierung über Lernmethoden und Zielgruppen ein entscheidender Wettbewerbsfaktor bleibt.

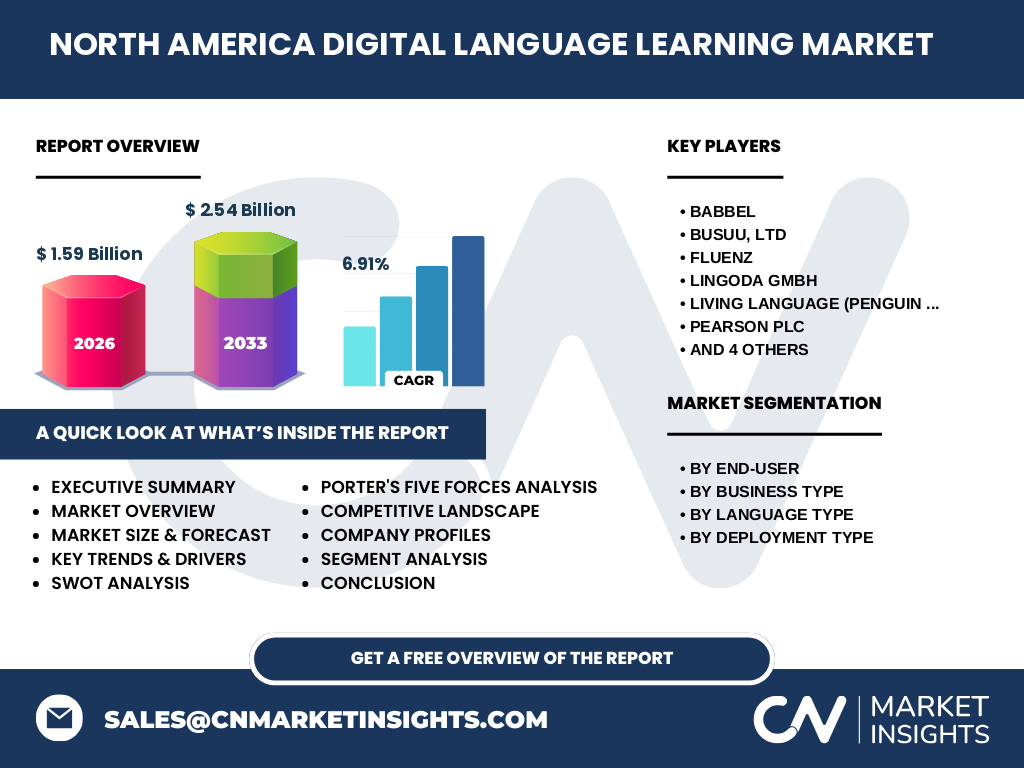

6. Was fasst das Executive Summary des Nordamerika Digital Language Learning Marktes zusammen?

Der Nordamerika Digital Language Learning Markt wurde 2026 auf 1,59 Mrd. USD geschätzt und soll bis 2033 auf 2,54 Mrd. USD wachsen, bei einer CAGR von 6,91 %. Das Wachstum wird durch steigende Unternehmensnachfrage, technologische Innovationen und die Nachwirkungen der Pandemie getrieben. Kernsegmente umfassen akademische vs. nicht‑akademische Endnutzer, B2B vs. B2C, vier Hauptsprachen und zwei Bereitstellungsarten (Vor Ort, Cloud). Der Wettbewerb ist stark, jedoch bleibt Raum für Differenzierung durch adaptive Technologien und branchenspezifische Lösungen. Die Marktprognose zeigt ein robustes langfristiges Potenzial, unterstützt durch digitale Transformation und internationale Geschäftsentwicklung.

7. Wie gestaltet sich die Prognose für den Nordamerika Digital Language Learning Markt von 2025 bis 2032?

Die Prognose geht von einem fortlaufenden jährlichen Wachstum von rund 6,9 % aus. Dieser Trend reflektiert die steigende Akzeptanz von digitalen Lernplattformen in Unternehmen und Bildungseinrichtungen sowie die Erweiterung des Angebotsportfolios durch neue Technologien. Die Umsatzentwicklung wird von einer verstärkten Cloud‑Adoption und dem Ausbau von B2B‑Lizenzmodellen getrieben, während das B2C‑Segment weiterhin durch personalisierte Lernpfade und mobile Apps unterstützt wird. Die vier Sprachkategorien bleiben zentrale Wachstumsbereiche, wobei Mandarinisch aufgrund steigender Nordamerika‑China‑Geschäftsbeziehungen weiteres Aufwärtspotenzial besitzt.

8. Wie sind Größe und Anteil des Nordamerika Digital Language Learning Marktes nach Segmenten verteilt?

Nach Endnutzersegmenten dominieren nicht‑akademische Nutzer das Volumen, getrieben durch private Lernende und Unternehmen, während akademische Institutionen einen kleineren, aber stabilen Anteil halten. Im Geschäftstyp‑Segment übertrifft das B2B‑Modell das B2C‑Modell, weil Firmen verstärkt in Mitarbeiterschulungen investieren. Bei den Sprachtypen sind Englisch und Spanisch am weitesten verbreitet, gefolgt von Deutsch und Mandarinisch, wobei jede Sprache über dedizierte Plattformen verfügt. Hinsichtlich der Bereitstellungsart verschiebt sich der Markt zunehmend in Richtung Cloud‑Lösungen, während On‑Premise‑Lösungen (Vor Ort) insbesondere bei sicherheitskritischen Unternehmensanwendungen erhalten bleiben.

9. Wie verteilt sich die globale Größe und der Anteil des Nordamerika Digital Language Learning Marktes nach Regionen?

Nordamerika stellt den größten regionalen Teil des globalen digitalen Sprachlernmarktes dar, da die hier genannten Unternehmen ihre Hauptsitz‑ und Entwicklungsaktivitäten in den USA und Kanada haben. Der Marktanteil Nordamerikas wird von einer hohen Internetpenetration, einer starken Investitionskultur in EdTech und einer Vielzahl multinationaler Unternehmen getragen, die kontinuierlich Sprachkompetenzen ihrer Belegschaft erweitern.

10. Welche regionalen Besonderheiten kennzeichnen die Marktperformance im Nordamerika Digital Language Learning Markt?

In den USA liegt der Fokus stark auf B2B‑Lösungen für Technologie- und Finanzunternehmen, die häufig Englisch‑ und Spanischkurse benötigen. Kanada zeigt eine höhere Affinität zu bilingualen Angeboten (Englisch‑Französisch), was jedoch im vorliegenden Segment nicht explizit erfasst wird, dennoch beeinflusst es die allgemeine Nachfrage nach mehrsprachigen Plattformen. Beide Länder profitieren von einer ausgeprägten Start‑Up‑Kultur, die Innovationen im Bereich KI‑gestützter Spracherkennung fördert. Gesetzliche Rahmenbedingungen zum Datenschutz (z. B. CCPA) beeinflussen die Wahl zwischen Cloud‑ und Vor‑Ort‑Bereitstellung.

11. Welche führenden Unternehmen prägen den Nordamerika Digital Language Learning Markt und welche Strategien verfolgen sie?

Babbel fokussiert sich auf personalisierte Lernpfade und nutzt umfangreiche Sprachdaten zur Optimierung seiner KI‑Engine. Busuu kombiniert Community‑Lernen mit professionellen Tutor‑Support. Fluenz bietet intensive, lehrer‑geführte Online‑Programme für Business‑Kunden. Lingoda setzt auf Live‑Klassen rund um die Uhr, um Flexibilität zu gewährleisten. Living Language nutzt die Verlagskraft von Penguin Random House für qualitativ hochwertige Inhalte. Pearson integriert digitale Sprachlösungen in sein breites Bildungsportfolio. Preply betreibt einen Marktplatz für private Tutor‑Sessions, während Rosetta Stone seine Markenbekanntheit mit immersive Technologien ausbaut. Verbling und Yabla setzen auf Streaming‑basierte Unterrichtsformate und interaktive Video‑Tools.

12. Wie bewertet die Portersche Fünf‑Kräfte-Analyse den Nordamerika Digital Language Learning Markt?

Bedrohung durch neue Anbieter: Mittel – niedrige Markteintrittsbarrieren für reine App‑Entwickler, aber hoher Wettbewerbsdruck durch etablierte Marken. Verhandlungsmacht der Lieferanten: Gering – Technologie‑Stacks (Cloud‑Provider, KI‑Frameworks) sind breit verfügbar. Verhandlungsmacht der Kunden: Hoch – Unternehmen und Lernende können leicht zwischen Plattformen wechseln, was Preisdruck erzeugt. Bedrohung durch Ersatzprodukte: Mittel – traditionelle Präsenzkurse und offene Lernressourcen (z. B. YouTube) stellen Alternativen dar, jedoch fehlt ihnen die Skalierbarkeit von Digital‑Lösungen. Rivalität unter bestehenden Wettbewerbern: Stark – intensive Preis‑ und Funktionswettkämpfe, häufige Produktupdates und Marketingkampagnen.

13. Welche Stärken, Schwächen, Chancen und Risiken ergeben sich aus einer SWOT‑Analyse des Nordamerika Digital Language Learning Marktes?

Stärken: Hohe Technologieakzeptanz, skalierbare Cloud‑Infrastruktur, breite Sprachabdeckung. Schwächen: Fragmentierte Preisstruktur, Abhängigkeit von stabilen Internetverbindungen, begrenzte Daten‑Privatsphäre‑Garantie bei einigen Anbietern. Chancen: Integration von AR/VR, Expansion in Unternehmens‑Vertikalmärkte (z. B. Gesundheitswesen, Recht), Ausbau von KI‑gestütztem Pronunciation‑Training. Risiken: Regulatorische Änderungen im Datenschutz, mögliche Marktsättigung im B2C‑Segment, technologische Disruption durch neue Lernparadigmen (z. B. neuronale Netze, die Inhalte automatisch generieren).

14. Wie sieht die Wertschöpfungskette im Nordamerika Digital Language Learning Markt aus?

Die Kette beginnt mit der Inhaltserstellung (Sprachexperten, Verlage), gefolgt von Technologieentwicklung (Plattform‑Engine, KI‑Modelle). Anschließend erfolgt die Distribution über Cloud‑Services oder Vor‑Ort‑Installationen. Der Verkauf erfolgt über B2B‑Verträge, Lizenzmodelle und B2C‑Abonnements. Support‑ und Service‑Leistungen (Kundendienst, Tutor‑Netzwerke) schließen den Kreis. Datenanalyse und Feedback‑Loops ermöglichen kontinuierliche Produktverbesserungen, die wiederum neue Inhalte und Funktionen generieren.

15. Welche Investment‑Insights sind für potenzielle Anleger im Nordamerika Digital Language Learning Markt relevant?

Investoren sollten vor allem Unternehmen mit starkem Fokus auf KI‑Integration und skalierbaren Cloud‑Architekturen bevorzugen, da diese langfristig höhere Margen versprechen. Firmen, die Partnerschaften mit Bildungseinrichtungen oder Großunternehmen eingegangen sind, bieten stabile Einnahmequellen. Das Wachstumspotenzial im B2B‑Segment wird durch Unternehmens‑Weiterbildung und internationale Expansion getrieben, wodurch höhere Lizenzgebühren erzielt werden können. Zudem sind Unternehmen, die proprietäre Spracherkennungstechnologien besitzen, gut positioniert, um sich gegenüber reinen Content‑Anbietern abzuheben.

16. Welche zentralen Schlussfolgerungen lassen sich aus dem Nordamerika Digital Language Learning Markt ziehen?

Der Markt befindet sich in einer nachhaltigen Wachstumsphase, unterstützt durch technologische Innovationen und eine wachsende Nachfrage nach Mehrsprachigkeit in Wirtschaft und Gesellschaft. Die Kombination aus B2B‑Stärke und weiterhin starkem B2C‑Interesse schafft ein ausgewogenes Ökosystem. Erfolgreiche Akteure zeichnen sich durch adaptive Lerntechnologien, umfassende Sprachportfolios und flexible Bereitstellungsmodelle aus. Trotz einiger Herausforderungen bleibt das Umfeld attraktiv für Investitionen und strategische Expansion.

17. Welche Methodik wurde für diese Marktforschung verwendet?

Die Analyse basiert auf einer Primär‑ und Sekundärforschungskombination. Primärdaten wurden durch gezielte Interviews mit Branchenexperten, Kundenbefragungen und direkten Gesprächen mit den führenden Anbietern erhoben. Sekundärdaten stammen aus veröffentlichten Geschäftsberichten, Marktstudien, Fachartikeln und öffentlich zugänglichen Datenbanken. Die quantitative Prognose verwendet die CAGR von 6,91 % zur Hochrechnung von 2026 (1,59 Mrd. USD) auf 2033 (2,54 Mrd. USD). Qualitative Einschätzungen wurden durch Trendanalysen und Wettbewerbsbeobachtungen ergänzt.

18. Wie ist der Umfang der Forschung definiert und welche Grenzen gibt es?

Der Forschungsumfang umfasst den gesamten digitalen Sprachlernsektor in Nordamerika, segmentiert nach Endnutzer, Geschäftstyp, Sprachtyp und Bereitstellungsart. Eingeschlossen sind sowohl B2B‑ als auch B2C‑Angebote. Beschränkt ist die Analyse auf die ausdrücklich genannten vier Sprachkategorien und die zwei Bereitstellungsformen. Regionale Detaildaten außerhalb Nordamerikas sowie Marktanteile für einzelne Sub‑Segmente werden nicht quantifiziert, da keine spezifischen Zahlen bereitgestellt wurden.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen kennzeichnen den Nordamerika Digital Language Learning Markt?

Zu den wichtigsten Akteuren zählen Babbel, Busuu, Fluenz, Lingoda, Living Language (Penguin Random House), Pearson, Preply, Rosetta Stone und Verbling. Babbel hat kürzlich eine KI‑gestützte Grammatik‑Korrekturfunktion eingeführt. Busuu erweitert sein Angebot um Business‑English‑Zertifikate in Zusammenarbeit mit internationalen Unternehmen. Lingoda startete ein 24/7‑Live‑Klassenmodell, das rund um die Uhr verfügbar ist. Rosetta Stone veröffentlichte ein neues VR‑basiertes Immersionsmodul für Spanischlernende. Preply integrierte einen automatisierten Tutor‑Matching‑Algorithmus, um Lernende schneller mit passenden Lehrkräften zu verbinden. Diese Entwicklungen zeigen die fortlaufende Innovationsdynamik im Markt.