北米デジタル語学学習市場の概要 - 定義、範囲、重要性は何ですh3>

北米デジタル語学学習市場は、オンラインプラットフォーム、モバイルアプリ、クラウドベースの学習システムを通じて、英語・ドイツ語・スペイン語・マンダリンなど複数言語の習得を支援するサービス群を指します。対象は学術・非学術のエンドユーザー、企業間取引および顧客向け取引の両セグメントであり、オンプレミスとクラウドの導入形態が混在します。デジタル化が進む教育環境において、言語スキルはグローバル人材育成や国際ビジネス拡大の鍵となるため、市場は経済成長と人材流動性の観点から極めて重要です。

北米デジタル語学学習市場のドライバー、制約、課題、機会は何ですh3>

成長ドライバーは、リモート学習需要の増大、企業の多言語研修予算拡大、AI・機械学習によるパーソナライズ学習機能の進化です。一方、制約としてはデジタルデバイドやプライバシー規制が挙げられます。課題は学習効果の測定と継続率向上であり、これに対処することで学習者エンゲージメントが高まります。機会はAR/VRを活用した没入型学習や、B2B向けカスタマイズソリューションの提供です。

北米デジタル語学学習市場の成長トレンドは何ですh3>

現在のトレンドは、AIチューターによるリアルタイムフィードバック、マイクロラーニング形式の短時間学習、サブスクリプションモデルの多様化です。さらに、企業が社員研修にゲーム化要素(ゲーミフィケーション)を導入するケースが増えており、学習モチベーションを向上させています。これらの動向は市場全体の拡大を支える主要因となっています。

COVID-19が北米デジタル語学学習市場に与えた影響と回復軌道はどうですか

パンデミック期に在宅勤務と遠隔教育が急増し、デジタル語学学習プラットフォームの利用が大幅に伸びました。2022年以降は徐々に対面授業が再開されたものの、デジタル学習への慣れとコスト効率の認識により、利用者は高止まりの状態を維持しています。回復軌道は安定しており、成長は持続的です。

北米デジタル語学学習市場の競争環境はどうですか

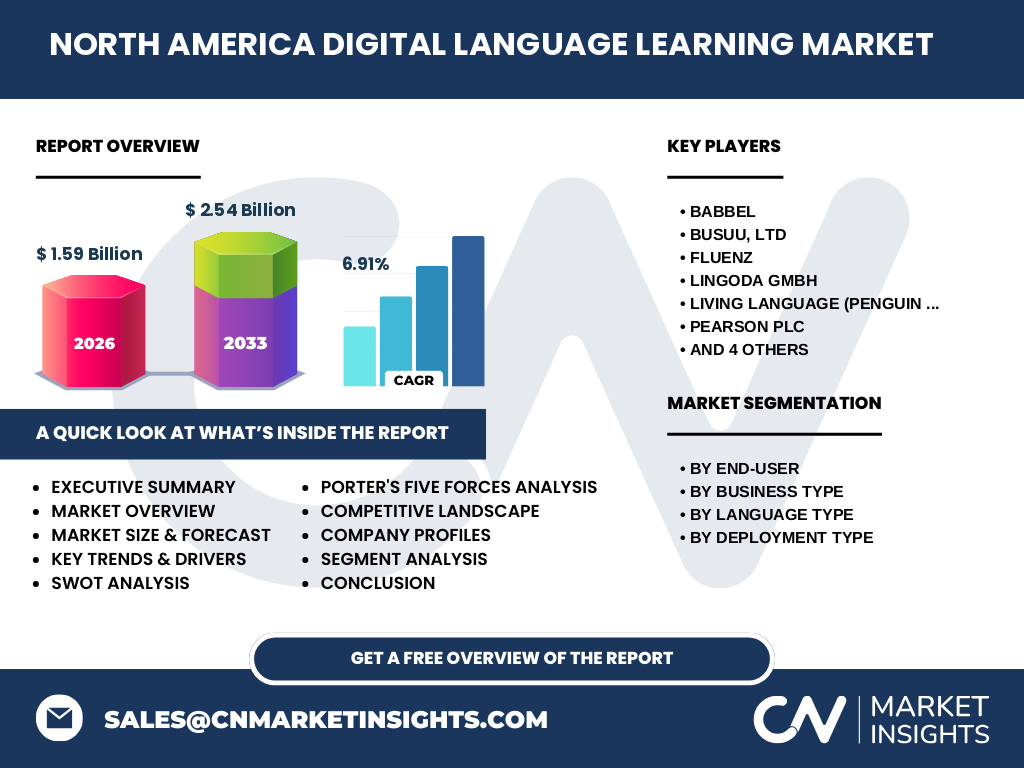

主要プレイヤーはBabbel、Busuu、Fluenz、Lingoda、Living Language、Pearson、Preply、Rosetta Stone、Verbling、Yablaといった多様な企業です。各社はAI学習エンジンやライブティーチャーセッション、企業向けカスタムプランで差別化を図り、M&Aや戦略的提携が頻発しています。市場は成熟期に向かいながらも、新興テクノロジーによる再編が続く段階です。

エグゼクティブサマリー - 北米デジタル語学学習市場の主要な知見は何ですh3>

2026年の市場規模は15.9億ドルで、2027年から2033年にかけて2.54億ドルに達し、年平均成長率は6.91%です。AIパーソナライズ、企業研修需要、マイクロラーニングが成長の原動力となっています。主要ベンダーは製品ライン拡充とグローバル提携でシェア争奪を続け、投資家にとっては技術革新とB2Bセグメントが魅力的です。

北米デジタル語学学習市場の予測 - 2025‑2032年の見通しは

2025年以降も6.9%前後のCAGRが維持され、2032年には市場規模が約2.5億ドルに迫ると予測されます。成長は特に企業向けサブスクリプションとクラウドベースの学習管理システム(LMS)で顕著で、語学別では英語とスペイン語の需要が安定的に上位を占めます。

北米デジタル語学学習市場の規模とシェア - セグメント別の内訳は

エンドユーザーは学術・非学術に分かれ、学術領域は大学や研究機関での語学必修化が進む一方、非学術は個人学習者が主体です。ビジネスタイプ別では企業間取引(B2B)が高単価で成長し、顧客向け取引(B2C)はミクロラーニングとサブスクが伸びています。言語別では英語が最大シェアを占め、次いでスペイン語、ドイツ語、マンダリンの順です。導入形態はクラウドが主流で、オンプレミスは特定の大企業に限定的に残っています。

世界の北米デジタル語学学習市場の規模とシェア - 地域別はどうですか

北米は世界全体のデジタル語学市場において最大の売上地域であり、全体の約30%を占めると見込まれます。米国が中心で、カナダは英語・フランス語学習需要が補完的に寄与しています。欧州やアジア太平洋地域は成長率が高いものの、絶対規模では北米が依然としてリーダーです。

北米デジタル語学学習市場の地域分析 - 詳細な地域別パフォーマンスは

米国市場はテクノロジー企業の拠点が集中し、AI活用型学習ツールの導入が急速です。カナダは教育投資と多文化政策に支えられ、特にフランス語学習プラットフォームの需要が伸びています。地域別に見ると、都市圏(ニューヨーク、サンフランシスコ、トロント)での利用率が最も高く、地方部ではインターネット接続環境が拡大することで徐々に市場が拡大しています。

北米デジタル語学学習市場の主要企業プロフィール - 代表的な企業と戦略は

BabbelはAI駆動のパーソナライズと欧州市場での強固なブランドを活かし、米国市場へ積極的に展開。Busuuはコミュニティ学習とSNS連携でユーザー獲得を加速。Rosetta Stoneは長年のブランド力とB2B向け企業研修パッケージで高単価顧客を確保。Lingodaはライブオンラインクラスを中心に、企業向けサブスクを強化しています。各社は製品ラインの拡充と地域提携で競争優位を築いています。

ポーターのファイブフォース分析 - 北米デジタル語学学習市場の競争要因は

新規参入の脅威はAI開発コストの高さにより中程度。代替品の脅威は伝統的語学スクールや無料アプリであるが、品質と学習効果で差別化が可能。買い手の交渉力はサブスクリプション選択肢が増えたことで上昇。供給者(AI技術・クラウドインフラ)は数が限られ、交渉力はやや高い。業界内競争は多様なプレイヤーが存在し、価格競争と機能差別化が激化しています。

SWOT分析 - 北米デジタル語学学習市場の強み・弱み・機会・脅威は

Strength(強み):高度なAI学習エンジンと大規模ユーザーベース。Weakness(弱み):学習継続率の低さとコンテンツ更新コスト。Opportunity(機会):企業研修のデジタル化とAR/VR学習の導入。Threat(脅威):データプライバシー規制の強化と無料競合アプリの拡散。

北米デジタル語学学習市場のバリューチェーン分析 - 産業構造と価値の流れは

バリューチェーンは、コンテンツ開発(語学教材・AIアルゴリズム)→プラットフォーム構築(クラウドインフラ、モバイルアプリ)→マーケティング・販売(B2B/B2C)→顧客サポート・データ分析の順に構成されます。特にデータ分析と学習成果の可視化が付加価値を生み、企業顧客のロイヤリティ向上に直結しています。

投資インサイト - 北米デジタル語学学習市場での戦略的投資は何ですか

投資家はAIパーソナライズ機能、企業向けLMS統合、AR/VR体験型コンテンツに注目すべきです。特にB2Bサブスクリプションは高い収益性と顧客ロックイン効果が期待でき、M&Aによる技術取得や地域パートナーシップが成長加速の鍵となります。

北米デジタル語学学習市場の結論 - 主要なまとめとポイントは

市場は2026年に15.9億ドル、2033年に2.54億ドルへ成長し、年平均6.91%の勢いを維持します。AIとクラウドが核心技術であり、企業研修需要がB2B領域を牽引。主要ベンダーは製品差別化と地域提携で競争を激化させており、投資機会は技術革新と企業向けソリューションに集中しています。

調査方法論 - 本調査はどのように実施されましたか

一次情報として主要ベンダーの年次報告書、プレスリリース、業界イベント資料を収集し、二次情報として市場調査レポート、学術論文、政府統計を参照しました。定量分析はCAGR計算と市場規模推定に基づき、定性分析はPESTとポーター分析で補完しています。専門アナリストチームによるクロスチェックを実施しました。

調査範囲 - カバー範囲と制限は何ですか

調査は北米地域(米国・カナダ)のデジタル語学学習市場に限定し、エンドユーザー別、ビジネスタイプ別、言語別、導入形態別の4つのセグメントで詳細に分析しました。対象外はオフライン語学スクールと非デジタル教材、及び北米以外の市場です。

主要企業と最近の動向 - 北米デジタル語学学習市場におけるトップ企業と最新の発表は

Babbelは2023年にAIベースの発音評価機能を追加、Busuuは欧州大手大学との提携で認定コースを開始。Rosetta Stoneは企業向けカスタムダッシュボードをリリースし、Lingodaはライブクラスの24/7提供を拡大。PreplyはAIマッチングアルゴリズムを刷新し、VerblingはVR教室のベータテストを開始しました。これらの動きは市場シェア争奪とサービス高度化を示しています。