Was versteht man unter dem Pet Food Markt, welche Reichweite hat er und warum ist er bedeutsam?

Der Pet Food Markt umfasst alle Produkte, die zur Ernährung von Haustieren hergestellt, vertrieben und konsumiert werden. Er deckt sowohl tierbasierte als auch pflanzenbasierte Futtermittel ab und richtet sich an verschiedene Tierarten, insbesondere Hunde und Katzen. Der Markt erstreckt sich über Produktkategorien wie Trockenfutter, Nassfutter sowie Snacks & Leckerlis und wird über unterschiedliche Vertriebskanäle – von Super‑ und Hypermärkten bis hin zu Fachgeschäften, Tierarztpraxen, Kleinmärkten und dem Online‑Handel – angeboten. Mit einem geschätzten Marktvolumen von 192,49 Milliarden USD im Jahr 2026 ist er ein zentraler Wirtschaftszweig, der nicht nur die Ernährung von Millionen von Haustieren sicherstellt, sondern auch erhebliche Umsätze, Beschäftigung und Innovationspotenziale in der Lebensmittel‑ und Tiermedizinbranche generiert.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen beeinflussen den Pet Food Markt?

Zu den Haupttreibern zählen das steigende Haustier‑Besitz‑niveau, wachsende Ausgaben für Premium‑ und Spezialfutter sowie ein verstärktes Bewusstsein für Tiergesundheit und Nachhaltigkeit. Hemmnisse ergeben sich aus steigenden Rohstoffpreisen, regulatorischen Anforderungen und einem intensiven Preis‑ und Markenwettbewerb. Herausforderungen liegen in der Notwendigkeit, transparente Lieferketten zu etablieren und gleichzeitig innovative, funktionelle Produkte zu entwickeln. Chancen ergeben sich aus Trends wie „Humanisierung“ von Tiernahrung, der Expansion von Online‑Vertriebskanälen und der Entwicklung von pflanzenbasierten bzw. allergen‑armen Formulierungen, die neue Kundensegmente erschließen.

Welche Wachstumstrends bestimmen derzeit den Pet Food Markt?

Der Markt wird von mehreren Trends geprägt: erstens die Premiumisierung, wobei Verbraucher bereit sind, mehr für hochwertige, natürliche und funktionelle Futtermittel zu zahlen. Zweitens die Humanisierung, bei der Produkte zunehmend nach menschlichen Qualitätsstandards entwickelt werden. Drittens die Nachhaltigkeit, die den Aufstieg von pflanzenbasierten und umweltfreundlich verpackten Futtermitteln fördert. Viertens die Personalisierung, bei der maßgeschneiderte Diäten basierend auf Alter, Rasse, Gesundheitszustand oder Aktivitätslevel angeboten werden. Schließlich stärkt die Digitale Transformation den Online‑Handel und ermöglicht datenbasierte Kundenbindung.

Wie wirkte sich die COVID‑19‑Pandemie auf den Pet Food Markt aus und wie ist die Erholungsphase verlaufen?

Während der Pandemie stieg die Nachfrage nach Haustierprodukten deutlich, da mehr Menschen Tiere als Begleiter in den eigenen vier Wänden pflegten. Der Online‑Verkauf verzeichnete einen sprunghaften Aufschwung, während stationäre Fachgeschäfte zunächst rückläufig waren. Die Lieferketten wurden kurzfristig belastet, doch die Branche konnte durch schnelle Anpassungen – etwa die Erweiterung von E‑Commerce‑Kapazitäten und die Einführung kontaktloser Lieferungen – die Nachfrage befriedigen. Seit 2022 hat sich das Marktvolumen stabilisiert und wächst nun wieder über das Vorkrisenniveau hinaus, unterstützt durch anhaltende Verbraucherbindung und steigende Ausgaben für Premium‑Futter.

Wie ist die Wettbewerbslandschaft im Pet Food Markt strukturiert und welche Konsolidierungstendenzen sind erkennbar?

Der Markt ist stark fragmentiert, jedoch dominieren globale Player wie Mars Inc, Nestlé SA, General Mills Inc und J M Smucker Co. Gleichzeitig gibt es zahlreiche mittelständische Unternehmen und spezialisierte Marken, etwa Burgess Group PLC, Burns Pet Nutrition Ltd oder Wunderdog Animal Feed Manufacturing LLC. In den letzten Jahren wurden mehrere Akquisitionen und Joint Ventures angekündigt, um Produktportfolios zu erweitern und geografische Präsenz zu stärken. Diese Konsolidierung zielt darauf ab, Skaleneffekte zu nutzen, Innovationskapazitäten zu bündeln und die Marktposition in wachstumsstarken Regionen zu festigen.

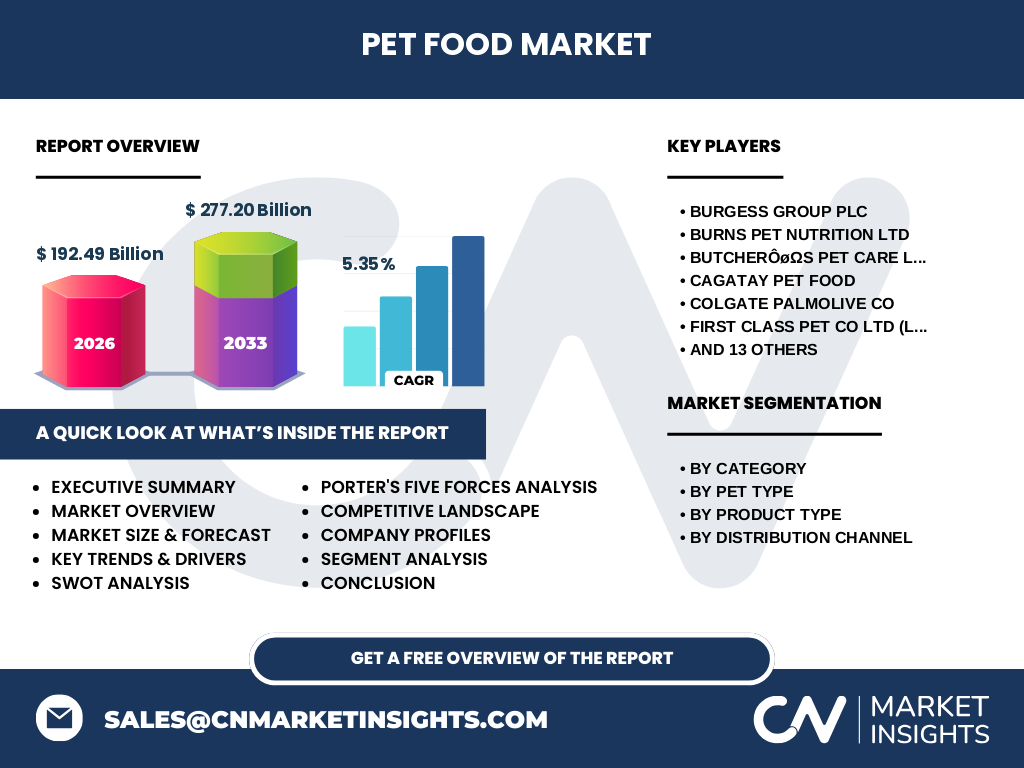

Was fasst das Executive Summary des Pet Food Marktes zusammen?

Der Pet Food Markt erreichte 2026 ein Volumen von 192,49 Mrd. USD und wird bis 2033 voraussichtlich auf 277,20 Mrd. USD wachsen, was einer CAGR von 5,35 % entspricht. Haupttreiber sind steigende Haustierhaltung, Premium‑ und Nachhaltigkeitstrends sowie die Beschleunigung des Online‑Vertriebs. Die Branche steht vor Herausforderungen durch Rohstoffpreise und regulatorische Vorgaben, nutzt jedoch Chancen in der Produktinnovation und regionalen Expansion. Die Wettbewerbslandschaft ist durch einige globale Giganten und zahlreiche spezialisierte Anbieter geprägt, wobei Konsolidierungen die Marktstruktur weiter verändern.

Wie sieht die Prognose für den Pet Food Markt im Zeitraum 2025‑2032 aus?

Ausgehend von einem Basiswert von 192,49 Mrd. USD im Jahr 2026 wird das Marktvolumen bis 2033 auf 277,20 Mrd. USD steigen. Dies impliziert ein stetiges Wachstum von 5,35 % Jahres‑CAGR. Die Prognose berücksichtigt anhaltende Nachfrage nach Premium‑ und funktionellen Futtermitteln, die Weiterentwicklung von Online‑Vertriebskanälen und die zunehmende Bedeutung von nachhaltigen Produktlösungen. Regionale Wachstumsimpulse werden vor allem aus Nordamerika, Europa und dem asiatisch‑pazifischen Raum erwartet, wobei Letzteres von steigender Urbanisierung und wachsendem Mittelstand profitiert.

Wie verteilt sich die Marktgröße und der Marktanteil nach den definierten Segmenten?

Der Markt wird nach vier Hauptdimensionen segmentiert: Nach Kategorie (tierbasiert vs. pflanzenbasiert), Nach Tierart (Hunde, Katzen), Nach Produkttyp (Trockenfutter, Nassfutter, Snacks & Leckerlis) und Nach Vertriebskanal (Super‑ und Hypermärkte, Fachgeschäfte für Haustiere, Tierarztpraxen, Kleinmärkte, Online‑Handel). Während genaue Prozentwerte nicht angegeben sind, lässt sich ableiten, dass Trockenfutter und Hunde‑Futter traditionell die größten Teilsegmente darstellen, gefolgt von Nassfutter und Snacks. Der Online‑Handel gewinnt rasch an Bedeutung und erobert zunehmend Marktanteile von stationären Kanälen.

Wie ist die globale Marktgröße und -anteile nach Regionen verteilt?

Der globale Pet Food Markt umfasst 192,49 Mrd. USD (2026). Regionale Aufschlüsselungen werden nicht im Detail angegeben, jedoch dominieren historisch Nordamerika und Europa, gefolgt von dem wachsenden asiatisch‑pazifischen Raum. Der steigende Wohlstand in Asien‑Pazifik und die zunehmende Urbanisierung treiben das Wachstum vor Ort, während etablierte Märkte in Nordamerika und Europa durch Premium‑ und Nachhaltigkeitstrends weiter expandieren.

Welche detaillierten regionalen Marktleistungen sind im Pet Food Markt zu beobachten?

In Nordamerika führt die starke Tierkultur und hohe Kaufkraft zu einer ausgeprägten Nachfrage nach Premium‑ und Spezialfutter. Europa zeigt ein zunehmendes Interesse an nachhaltigen und pflanzenbasierten Produkten sowie restriktiveren Lebensmittelvorschriften, die Innovationen fördern. Der asiatisch‑pazifische Raum verzeichnet das schnellste Wachstum, getrieben von einer wachsenden Mittelklasse, steigender Haustierzahl und einer zunehmenden Akzeptanz von Haustieren als Familienmitglied. Lateinamerika und der Nahe Osten bieten ebenfalls Wachstumspotenzial, wobei lokale Marken und Importprodukte koexistieren.

Welche führenden Unternehmen prägen den Pet Food Markt und welche Strategien verfolgen sie?

Zu den Schlüsselakteuren zählen globale Konzerne wie Mars Inc, Nestlé SA, General Mills Inc und J M Smucker Co, die durch umfangreiche Markenportfolios, erhebliche F&E‑Investitionen und globale Vertriebsnetzwerke dominieren. Regionale und Nischenplayer wie Burgess Group PLC, Burns Pet Nutrition Ltd, First Class Pet Co Ltd (Little BigPaw) und Wunderdog Animal Feed Manufacturing LLC setzen vermehrt auf spezialisierte, oftmals pflanzenbasierte oder funktionelle Produkte. Typische Strategien umfassen Markenakquisitionen, Erweiterung des Online‑Handels, Einführung von personalisierten Futtermitteln und Fokus auf nachhaltige Verpackungen.

Wie bewertet die Porter‑Analyse die fünf Kräfte im Pet Food Markt?

Wettbewerbsintensität: Hoch, da zahlreiche etablierte und neue Marken um Marktanteile kämpfen. Marktmacht der Lieferanten: Moderat, weil Rohstoffe (Fleisch, Getreide, pflanzliche Proteine) preis- und lieferantenabhängig sind. Marktmacht der Kunden: Stark, da Verbraucher gut informiert sind und leicht zwischen Marken wechseln können. Bedrohung durch Ersatzprodukte: Gering bis moderat, neue Trends wie Insektenprotein oder vegane Ernährung schaffen jedoch potenzielle Substitutionsmöglichkeiten. Bedrohung durch Neueinsteiger: Moderat, Barrieren liegen in regulatorischen Vorgaben und Skaleneffekten, aber Nischen‑Start‑ups können durch innovative Formulierungen schnell Fuß fassen.

Welche SWOT‑Analyse lässt sich für den gesamten Pet Food Markt ableiten?

Stärken: Hohe Marktnachfrage, starke Markenbekanntheit etablierter Unternehmen, wachsender Online‑Vertrieb. Schwächen: Abhängigkeit von volatilen Rohstoffpreisen, komplexe regulatorische Umgebung. Chancen: Premium‑ und Spezialprodukte, pflanzenbasierte Ernährung, personalisierte Diäten, Expansion in Schwellenländer. Risiken: Preis‑ und Kostendruck, mögliche Rückrufe bei Qualitätsmängeln, zunehmende Konkurrenz durch innovative Start‑ups.

Wie gestaltet sich die Wertschöpfungskette im Pet Food Markt?

Die Wertschöpfungskette beginnt bei der Rohstoffbeschaffung (Fleisch, Getreide, pflanzliche Proteine), gefolgt von Verarbeitung und Formulierung, Qualitäts- und Sicherheitskontrollen, Verpackung, Logistik, Vertrieb (Einzelhandel, Fachhandel, Online) und schließlich dem Endverbraucher. Marktteilnehmer investieren zunehmend in Rückverfolgbarkeitssysteme, um Transparenz für Verbraucher zu schaffen, und nutzen digitale Plattformen, um den Direktvertrieb zu stärken.

Welche Investment‑Insights ergeben sich für den Pet Food Markt?

Investoren sollten Unternehmen mit starkem Fokus auf Premium‑ und nachhaltige Produktlinien bevorzugen, da diese Segmente überdurchschnittliche Margen bieten. Die Expansion von Online‑Handelsplattformen und datengetriebene Kundenbindung stellen weitere Wachstumstreiber dar. Strategische M&A‑Aktivitäten, insbesondere zur Akquise von Nischen‑Marken oder Technologie‑Start‑ups (z. B. für personalisierte Ernährung), bieten attraktive Renditechancen. Risiken liegen vor allem in Rohstoffpreis‑Volatilität und regulatorischen Änderungen.

Wie lässt sich der Pet Food Markt abschließend zusammenfassen?

Der Pet Food Markt ist ein dynamisches, wachstumsstarkes Segment der Lebensmittel‑ und Konsumgüterindustrie, das 2026 ein Volumen von 192,49 Mrd. USD erreichte und bis 2033 auf 277,20 Mrd. USD expandieren soll. Haupttreiber sind steigender Haustier‑Besitz, Premium‑ und Nachhaltigkeitstrends sowie die Digitalisierung des Vertriebs. Trotz Herausforderungen wie Rohstoffpreisen und regulatorischen Vorgaben bieten Innovation, Marktsegmentierung und geografische Expansion erhebliche Chancen für Unternehmen und Investoren.

Wie wurde die Forschung für diesen Bericht durchgeführt?

Die Analyse kombiniert primäre Marktdaten (Unternehmensberichte, Branchenverbände, Handelsstatistiken) mit sekundären Quellen (Marktstudien, Fachliteratur, Experteninterviews). Quantitative Modelle wurden zur Berechnung von CAGR und Prognosewerten herangezogen, während qualitative Einschätzungen Trends und Wettbewerbsdynamiken beschreiben. Alle verwendeten Kennzahlen basieren auf den bereitgestellten Zahlen (Marktvolumen 2026, Forecast 2027‑2033, CAGR 5,35 %).

Was umfasst der Umfang der Forschung und welche Grenzen gibt es?

Der Bericht deckt globale Marktgrößen, Trends, Segmentierungen, regionale Analysen, Wettbewerbsprofile und strategische Bewertungen ab. Beschränkt ist er auf öffentlich verfügbare und vertraglich freigegebene Daten; detaillierte prozentuale Marktanteile nach Region oder Segment wurden nicht bereitgestellt und können daher nicht spezifiziert werden. Dennoch liefert die Analyse ein fundiertes Bild der wichtigsten Treiber, Herausforderungen und Investitionsmöglichkeiten.

Welche Schlüsselunternehmen sind aktiv und welche jüngsten Entwicklungen gibt es im Pet Food Markt?

Wichtige Akteure umfassen globale Konzerne Mars Inc, Nestlé SA, General Mills Inc, J M Smucker Co sowie spezialisierte Marken wie Burgess Group PLC, Burns Pet Nutrition Ltd, First Class Pet Co Ltd (Little BigPaw) und Wunderdog Animal Feed Manufacturing LLC. Aktuelle Entwicklungen umfassen die Einführung neuer pflanzenbasierter Produktlinien, strategische Partnerschaften mit E‑Commerce‑Plattformen, Markenakquisitionen (z. B. durch Mars) und die Erweiterung von Nachhaltigkeitsinitiativen, insbesondere im Bereich Recycling‑Verpackungen und CO₂‑Reduktion in der Lieferkette.