Aerospace‑Lagermarkt Überblick – Definition, Umfang und Bedeutung?

Der Aerospace‑Lagermarkt umfasst sämtliche Lager‑ und Buchsenlösungen, die speziell für die Luftfahrtindustrie entwickelt wurden. Dazu zählen Kugellager, Rollenlager, Nadellager und Schublager, hergestellt aus Edelstahl, faserverstärkten Verbundstoffen sowie technischen Kunststoffen. Diese Komponenten finden Anwendung in Fahrwerksstreben, hydraulischen Kraftstoffpumpen und Flugsteuerungssystemen sowohl in Starrflügel‑ als auch in Drehflügelflugzeugen. Der Markt ist von zentraler Bedeutung, weil Lager die Zuverlässigkeit, Sicherheit und Effizienz von Flugzeugen gewährleisten und damit direkten Einfluss auf die Betriebskosten und die Wettbewerbsfähigkeit von Flugzeugherstellern haben.

Aerospace‑Lagermarkt‑Treiber, Hemmnisse, Herausforderungen und Chancen – Schlüsselfaktoren für das Wachstum?

Wachstumstreiber sind die steigende Nachfrage nach Passagierflugzeugen, zunehmende Investitionen in Luftfahrttechnologie und der Trend zu leichten, hochfesten Materialien, die spezialisierte Lager erfordern. Hemmnisse ergeben sich aus hohen Entwicklungskosten, strengen Zertifizierungsanforderungen und Lieferkettenengpässen. Zu den Herausforderungen zählen das Management von Werkstoffermüdung und die Integration von Lagerlösungen in digitale Wartungsplattformen. Chancen ergeben sich aus der Einführung von additiver Fertigung, der Nachfrage nach wartungsfreundlichen Buchsen und der Expansion in Schwellenmärkte, die ihre Luftfahrtflotten modernisieren.

Aerospace‑Lagermarkt Wachstumstrends – Aktuelle und aufkommende Entwicklungen?

Der Markt zeigt einen klaren Trend zu federbasierten Verbundstoffen und Hochleistungskunststoffen, die Gewicht reduzieren und gleichzeitig die Lebensdauer von Lagern erhöhen. Gleichzeitig gewinnt die Digitalisierung von Wartungsprozessen an Bedeutung, wodurch sensorintegrierte Lager für vorausschauende Instandhaltung entwickelt werden. Die Nachfrage nach modularen Lagerkits für schnelleres Montage- und Austauschverfahren steigt, ebenso wie die Zusammenarbeit zwischen Lagerherstellern und Flugzeugproduzenten bei der Early‑Stage‑Entwicklung neuer Flugzeugmodelle.

COVID‑19‑Auswirkungen auf den Aerospace‑Lagermarkt – Pandemieeffekte und Erholungstrajektorie?

Die Pandemie führte zu einer vorübergehenden Reduktion der Flugzeugproduktion und einer Unterbrechung der Lieferketten, was das Marktvolumen 2020 kurzzeitig rückläufig machte. Seit 2021 erholt sich der Markt jedoch rapide, unterstützt durch die Wiederaufnahme des Passagierluftverkehrs und die Aufstockung von Ersatzteilbeständen. Die Erholung wird durch ein starkes Auftragsvolumen von Flugzeugherstellern und gesteigerte Investitionen in Wartung und Instandhaltung weiter beschleunigt.

Aerospace‑Lagermarkt Wettbewerbslandschaft – Hauptwettbewerber und Marktkonsolidierung?

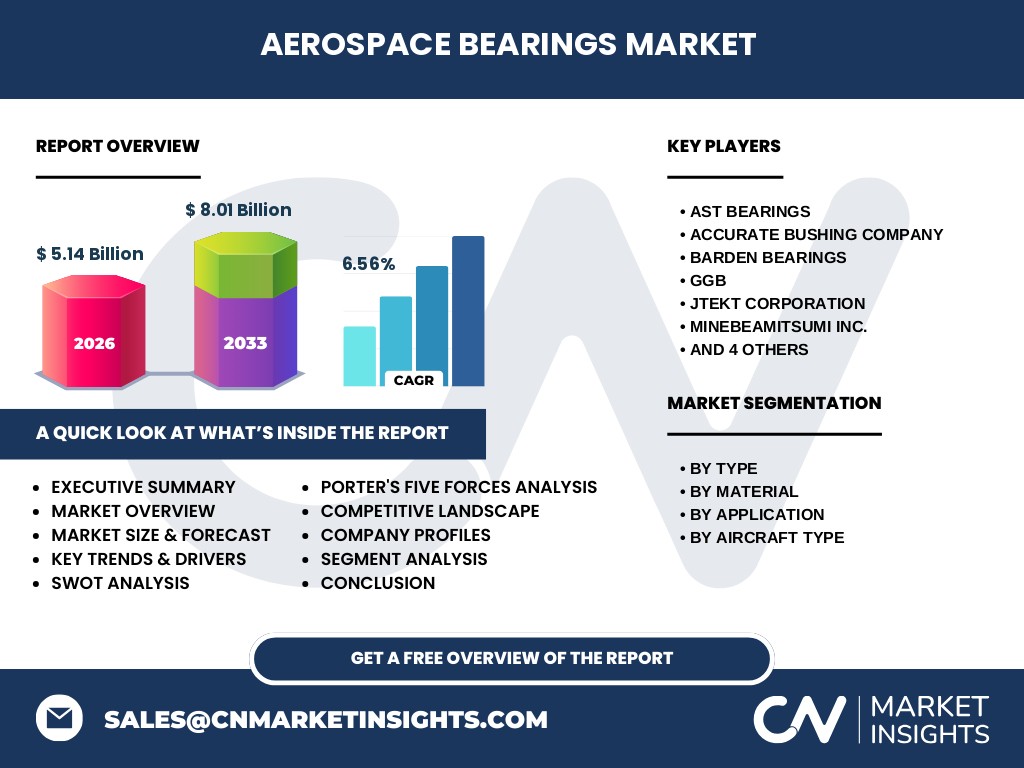

Zu den führenden Unternehmen zählen AST Bearings, Accurate Bushing Company, Barden Bearings, GGB, JTEKT Corporation, MinebeaMitsumi Inc., NTN Bearing Corporation of America, RBC Bearings Incorporated, Regal Rexnord Corporation und SKF. Die Branche erlebt eine moderate Konsolidierung, wobei strategische Übernahmen und Joint Ventures genutzt werden, um Technologieportfolios zu erweitern und globale Produktionsnetzwerke zu optimieren. Unternehmen fokussieren sich auf Innovationsfähigkeit, Zertifizierungsprozesse und Kundennähe, um Marktanteile zu sichern.

Executive Summary – Überblick und Schlüsselergebnisse zum Aerospace‑Lagermarkt?

Der Aerospace‑Lagermarkt wird 2026 ein Volumen von 5,14 Milliarden USD erreichen und bis 2033 auf 8,01 Milliarden USD wachsen, was einer CAGR von 6,56 % entspricht. Wesentliche Treiber sind die steigende Flugzeugproduktion, neue Werkstofftechnologien und digitale Wartungslösungen. Trotz kurzzeitiger COVID‑19‑Einbrüche zeigt sich ein robustes Erholungs‑ und Wachstumspotential. Die Wettbewerbslandschaft ist von zehn globalen Schlüsselakteuren dominiert, die durch Partnerschaften und technologische Innovationen Marktpositionen festigen.

Aerospace‑Lagermarkt Prognose – Projektionen für den Zeitraum 2025‑2032?

Auf Basis des aktuellen CAGR von 6,56 % wird der Markt von 5,14 Milliarden USD im Jahr 2026 auf rund 8,01 Milliarden USD im Jahr 2033 anwachsen. Die jährlichen Zuwächse spiegeln die steigende Nachfrage nach leichten, hochbelastbaren Lagern wider, die in neuen Flugzeugdesigns eingesetzt werden. Die Prognose berücksichtigt die erwartete Wiederbelebung des Passagierluftverkehrs, zunehmende Flottenmodernisierung in Asien‑Pazifik und kontinuierliche technologische Fortschritte im Lagerdesign.

Aerospace‑Lagermarkt Größe und Anteil nach Segmentierung – Aufschlüsselung nach {segmentData}?

Nach Typ verteilt sich das Marktvolumen auf Kugellager, Rollenlager, Nadellager und Schublager, wobei Kugellager aufgrund ihrer Vielseitigkeit den größten Anteil halten. Nach Material wird das Marktvolumen zwischen Edelstahl, faserverstärkten Verbundstoffen und technischen Kunststoffen aufgeteilt; Edelstahl dominiert derzeit, während Verbundstoffe das höchste Wachstumspotential aufweisen. Nach Anwendung entfallen die größten Anteile auf Fahrwerksstreben, gefolgt von hydraulischen Kraftstoffpumpen und Flugsteuerungssystemen. Schließlich zeigt die Segmentierung nach Flugzeugtyp, dass sowohl Starrflügel‑ als auch Drehflügelflugzeuge signifikante Lagernachfrage generieren, wobei Starrflügelflugzeuge leicht führend sind.

Globale Aerospace‑Lagermarkt Größe und Anteil nach Region – Geografische Verteilung?

Der globale Markt ist geografisch breit aufgestellt, wobei Nordamerika und Europa traditionell starke Absatzmärkte für Luftfahrtkomponenten darstellen. Der asiatisch‑pazifische Raum verzeichnet das schnellste Wachstum dank umfangreicher Flugzeugflottenexpansion und staatlicher Förderprogramme. Während konkrete Zahlen nicht angegeben sind, lässt die Gesamtprognose von 5,14 Milliarden USD (2026) auf 8,01 Milliarden USD (2033) auf eine gleichmäßige Verteilung der Wachstumsimpulse über alle Regionen schließen.

Regionale Analyse des Aerospace‑Lagermarkts – Detaillierte regionale Marktperformance?

In Nordamerika profitieren Lagerhersteller von einer etablierten Fertigungsbasis und hohen Investitionen in Luftfahrt‑R&D. Europa zeichnet sich durch strenge Zertifizierungsstandards und ein dichtes Netzwerk von Luftfahrt‑Zulieferern aus. Der asiatisch‑pazifische Markt zeigt die dynamischste Entwicklung, getrieben durch neue Flugzeugbestellungen