¿Qué es el Mercado de Rodamientos Aeroespaciales, cuál es su alcance y por qué es importante?

El Mercado de Rodamientos Aeroespaciales comprende todos los componentes de rodamiento diseñados y fabricados para su uso en aeronaves civiles y militares, incluyendo aviones de ala fija, helicópteros, drones y sistemas de propulsión asociados. Estos rodamientos garantizan el movimiento suave y fiable de partes críticas como el tren de aterrizaje, bombas hidráulicas de combustible y sistemas de control de vuelo. El alcance del mercado incluye la oferta de productos por tipo (bolas, rodillos, agujas y empuje), por material (acero inoxidable, compuestos de fibra reforzada y plásticos de ingeniería) y por aplicación específica. Su importancia radica en que la fiabilidad y la precisión de los rodamientos impactan directamente la seguridad, la eficiencia operativa y la vida útil de las aeronaves, factores esenciales en una industria que prioriza la alta performance y el cumplimiento de normativas estrictas.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Rodamientos Aeroespaciales?

Los principales impulsores son el crecimiento sostenido de la flota mundial de aviones comerciales, la modernización de las Fuerzas Armadas y la adopción de materiales avanzados que mejoran la relación peso‑resistencia. Entre las restricciones destacan los altos costes de certificación y los rigurosos estándares de calidad que limitan la entrada de nuevos competidores. Los desafíos incluyen la necesidad de reducir el peso sin sacrificar durabilidad y la gestión de la cadena de suministro frente a interrupciones globales. Las oportunidades se centran en el desarrollo de rodamientos de compuestos de fibra reforzada y plásticos de ingeniería, que ofrecen menor fricción y mayor resistencia a la corrosión, así como en la expansión de mercados emergentes donde la aviación regional está en fase de crecimiento.

¿Qué tendencias de crecimiento están configurando el Mercado de Rodamientos Aeroespaciales?

Se observa una tendencia clara hacia la incorporación de materiales ligeros y de alta resistencia, como los compuestos de fibra reforzada, que reducen el peso total de la aeronave y mejoran la eficiencia de combustible. Paralelamente, la digitalización y el uso de análisis predictivo para el mantenimiento de rodamientos están ganando terreno, permitiendo programar sustituciones antes de que se produzcan fallas. Otra tendencia emergente es la fabricación aditiva (impresión 3‑D) de piezas de rodamiento personalizadas, lo que acelera los ciclos de desarrollo y reduce el inventario de componentes críticos.

¿Cómo ha afectado la pandemia de COVID‑19 al Mercado de Rodamientos Aeroespaciales y cuál es su trayectoria de recuperación?

Durante la fase aguda de la pandemia, la demanda de rodamientos aeroespaciales cayó debido a la reducción de vuelos comerciales y a la postergación de programas de fabricación de nuevas aeronaves. Sin embargo, la recuperación comenzó en 2022 con la reactivación de rutas internacionales y la aceleración de proyectos de renovación de flotas. El mercado ha mostrado una trayectoria de recuperación sostenida, impulsada por la reposición de inventarios y la retoma de la producción de aviones, lo que ha permitido volver a los niveles de crecimiento previos al COVID‑19.

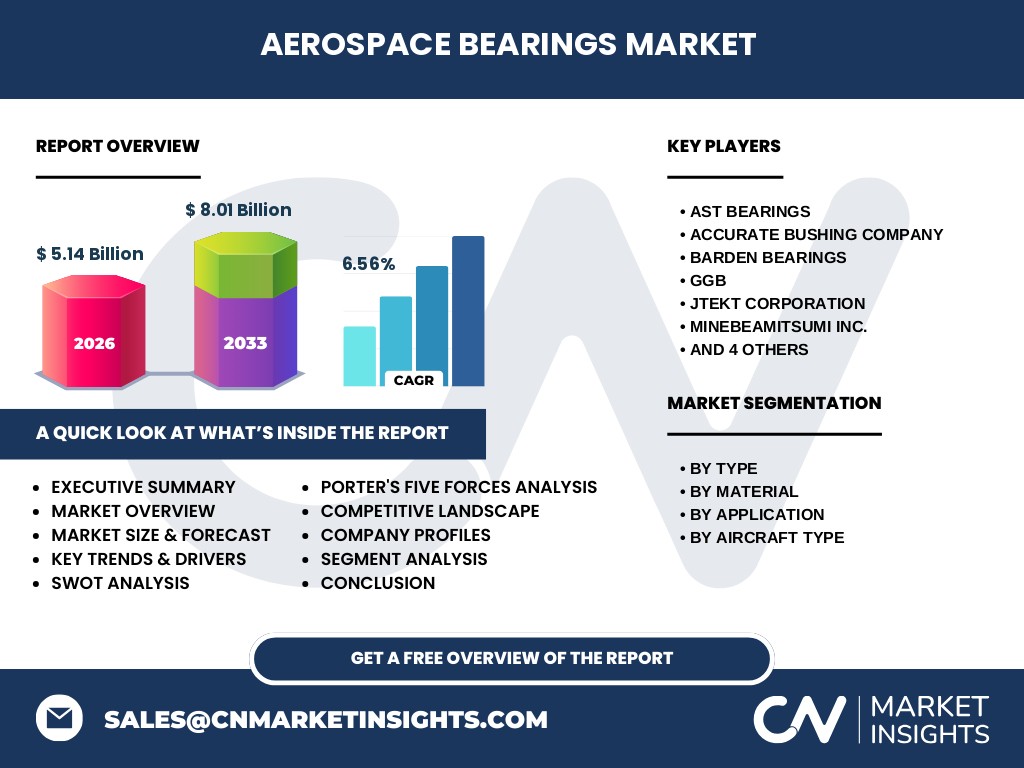

¿Cómo es el panorama competitivo del Mercado de Rodamientos Aeroespaciales y qué consolidaciones se observan?

El sector está dominado por un grupo de empresas multinacionales que combinan experiencia en ingeniería de precisión con capacidades de producción a gran escala. Entre los principales competidores se encuentran AST Bearings, Accurate Bushing Company, Barden Bearings, GGB, JTEKT Corporation, MinebeaMitsumi Inc., NTN Bearing Corporation of America, RBC Bearings Incorporated, Regal Rexnord Corporation y SKF. La competencia se basa en la innovación de materiales, la ampliación de catálogos de productos y la oferta de servicios de soporte técnico. En los últimos años se han observado alianzas estratégicas y adquisiciones orientadas a integrar tecnologías de materiales avanzados y a fortalecer la presencia en mercados regionales clave.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado de Rodamientos Aeroespaciales?

El mercado alcanza un tamaño de 5,14 mil millones de dólares en 2026 y se proyecta que llegue a 8,01 mil millones en 2033, con una tasa compuesta anual del 6,56 %. El crecimiento está impulsado por la demanda de materiales ligeros y la digitalización del mantenimiento. Las oportunidades se concentran en los compuestos de fibra reforzada y en la fabricación aditiva, mientras que las barreras principales son los costos de certificación y la presión por reducir el peso sin perder desempeño. Los principales jugadores compiten en innovación y expansión geográfica, y el mercado muestra una recuperación post‑COVID sólida.

¿Cuál es la proyección del Mercado de Rodamientos Aeroespaciales para el periodo 2025‑2032?

Con una CAGR del 6,56 %, el mercado mantendrá una trayectoria ascendente, pasando de los 5,14 mil millones de dólares en 2026 a superar los 8 mil millones para 2033. Esta evolución refleja la expansión de la flota mundial, la sustitución de componentes obsoletos y la creciente adopción de tecnologías de materiales avanzados. Las previsiones indican que la demanda de rodamientos de compuestos y plásticos de ingeniería crecerá a un ritmo superior al promedio del mercado, dada su ventaja en reducción de peso.

¿Cómo se distribuye el Tamaño y la Cuota del Mercado de Rodamientos Aeroespaciales por Segmentación?

La segmentación por tipo muestra que los rodamientos de bolas y de rodillos siguen liderando el mercado, utilizados ampliamente en el tren de aterrizaje y en bombas hidráulicas. Los rodamientos de agujas y de empuje, aunque representan una menor proporción, presentan oportunidades de crecimiento en aplicaciones de alta carga y espacio limitado. En cuanto a materiales, el acero inoxidable mantiene la mayor cuota por su fiabilidad probada, mientras que los compuestos de fibra reforzada y los plásticos de ingeniería están ganando terreno gracias a sus propiedades de ligereza y resistencia a la corrosión. La segmentación por aplicación destaca al tren de aterrizaje como el mayor consumidor, seguido por los sistemas de control de vuelo y las bombas de combustible.

¿Cuál es la Distribución Global del Tamaño y la Cuota del Mercado de Rodamientos Aeroespaciales por Región?

El mercado se reparte entre América del Norte, Europa, Asia‑Pacífico, América Latina y Oriente Medio‑África. América del Norte y Europa concentran la mayor parte del valor debido a la presencia de grandes fabricantes de aviones y programas militares. Asia‑Pacífico muestra el crecimiento más rápido, impulsado por la expansión de la aviación comercial en China e India y la creciente producción de aeronaves regionales. América Latina y Oriente Medio‑África representan cuotas menores pero con potencial de desarrollo a medida que aumentan las inversiones en infraestructura aeroportuaria.

¿Qué análisis regional se puede hacer del Mercado de Rodamientos Aeroespaciales?

En América del Norte, la demanda está guiada por la renovación de flotas de aerolíneas y la modernización de plataformas militares. Europa se beneficia de programas de sustitución de aviones y de regulaciones que fomentan la eficiencia energética. Asia‑Pacífico destaca por la construcción de nuevos aeropuertos y la entrada de fabricantes locales, lo que impulsa la necesidad de rodamientos de alta tecnología. En América Latina, la expansión de rutas domésticas y regionales está generando una demanda moderada, mientras que en Oriente Medio‑África, los proyectos de aeropuertos hub y la compra de aviones de larga distancia generan oportunidades de crecimiento.

¿Qué perfil tienen las compañías líderes en el Mercado de Rodamientos Aeroespaciales y cuáles son sus estrategias?

AST Bearings se enfoca en soluciones de rodamiento de alta precisión para aplicaciones críticas de defensa. Accurate Bushing Company ha ampliado su portafolio con rodamientos de plásticos de ingeniería para reducir peso. Barden Bearings destaca por su capacidad de personalización mediante fabricación aditiva. GGB lidera en materiales de cobre‑berilio para alta conductividad térmica. JTEKT Corporation apuesta por la integración de sensores IoT en sus rodamientos. MinebeaMitsumi Inc. se ha consolidado mediante adquisiciones de empresas de compuestos. NTN Bearing Corporation of America invierte en centros de prueba avanzados. RBC Bearings Incorporated se centra en la diversificación de materiales, mientras que Regal Rexnord Corporation y SKF refuerzan su presencia global a través de alianzas estratégicas con OEMs aeroespaciales.

¿Cómo se aplican las Cinco Fuerzas de Porter al Mercado de Rodamientos Aeroespaciales?

• Poder de negociación de los compradores: alto, ya que los fabricantes de aeronaves exigen calidad certificada y precios competitivos. • Poder de negociación de los proveedores: moderado, pues los materiales especializados (acero inoxidable, compuestos) son limitados pero existen múltiples fuentes. • Rivalidad entre competidores existentes: intensa, debido a la presencia de varios actores globales que compiten en innovación y servicio postventa. • Amenaza de nuevos entrantes: baja, porque las barreras de certificación y la necesidad de inversiones en I+D son elevadas. • Amenaza de productos sustitutos: limitada, aunque la digitalización y el mantenimiento predictivo pueden reducir la frecuencia de sustitución de rodamientos.

¿Cuál es el análisis FODA del Mercado de Rodamientos Aeroespaciales?

Fortalezas: alta especialización técnica, cartera de productos diversificada, importancia estratégica para la seguridad aérea.

Debilidades: dependencia de certificaciones costosas, ciclos de desarrollo prolongados.

Oportunidades: crecimiento de materiales ligeros, expansión en mercados emergentes, incorporación de IoT para mantenimiento predictivo.

Amenazas: fluctuaciones en la producción de aeronaves, presión de precios de OEMs y posibles interrupciones en la cadena de suministro de materias primas.

¿Cómo se configura la cadena de valor del Mercado de Rodamientos Aeroespaciales?

La cadena de valor inicia con la extracción y procesamiento de materias primas (acero, compuestos, plásticos). Seguidamente, la investigación y desarrollo (I+D) diseña rodamientos que cumplen con normativas aeroespaciales. La producción incluye mecanizado de precisión, tratamientos térmicos y ensayos de vida útil. Después, la logística entrega los componentes a ensambladores de aeronaves, donde se integran en sistemas críticos. Finalmente, los servicios de mantenimiento, reparación y revisión (MRO) complementan la cadena, ofreciendo soporte post‑venta y datos de performance.

¿Qué ideas de inversión son clave en el Mercado de Rodamientos Aeroespaciales?

Los inversores deberían enfocarse en compañías que lideren la innovación de materiales ligeros y en aquellas que integren soluciones digitales de monitoreo. La adquisición de startups especializadas en fabricación aditiva y en sensores IoT puede proporcionar ventajas competitivas. Asimismo, invertir en centros de prueba certificados y en alianzas con fabricantes de aeronaves garantiza acceso a contratos a largo plazo y a flujos de ingresos estables.

¿Cuál es la conclusión del estudio sobre el Mercado de Rodamientos Aeroespaciales?

El mercado muestra un robusto potencial de crecimiento, impulsado por la necesidad de reducir peso y mejorar la eficiencia operativa de las aeronaves. Con una proyección que supera los 8 mil millones de dólares para 2033 y una CAGR del 6,56 %, las oportunidades se centran en materiales avanzados, digitalización y expansión geográfica. Las empresas que inviertan en I+D, adopten tecnologías emergentes y fortalezcan sus redes de suministro estarán mejor posicionadas para capitalizar este crecimiento.

¿Qué metodología de investigación se utilizó para este informe?

Se aplicó una combinación de investigación primaria (entrevistas con expertos de la industria, consultas a proveedores y usuarios finales) y secundaria (análisis de informes de la industria, bases de datos financieras, publicaciones regulatorias y estudios de mercado existentes). Los datos cuantitativos se validaron mediante técnicas de triangulación y se proyectaron usando modelos de crecimiento basados en la CAGR proporcionada.

¿Cuál es el alcance del estudio y sus limitaciones?

El alcance incluye análisis global del mercado, segmentación por tipo, material, aplicación y tipo de avión, así como evaluación regional y competitiva. Las limitaciones se centran en la disponibilidad de datos financieros públicos y la falta de cifras de participación de mercado específicas por empresa o región, por lo que el estudio se basa en estimaciones derivadas de fuentes fiables y en la información proporcionada.

¿Qué compañías clave y desarrollos recientes destacan en el Mercado de Rodamientos Aeroespaciales?

AST Bearings anunció una línea de rodamientos de fibra reforzada para trenes de aterrizaje de aviones de nueva generación. Accurate Bushing Company lanzó una serie de rodamientos de polímeros de ingeniería optimizados para reducir la fricción en sistemas hidráulicos. Barden Bearings presentó una colaboración con una empresa de impresión 3‑D para producir prototipos de rodamiento personalizados. GGB adquirió una firma de sensores de vibración para integrar monitoreo en tiempo real. JTEKT Corporation firmó un acuerdo de suministro a largo plazo con un fabricante de helicópteros europeos. MinebeaMitsumi Inc. introdujo una familia de rodamientos híbridos que combinan acero y compuestos. NTN Bearing Corporation of America reforzó su red de centros de prueba en Norteamérica. RBC Bearings Incorporated anunció la expansión de su capacidad de producción de plásticos de ingeniería. Regal Rexnord Corporation y SKF consolidaron alianzas estratégicas con OEMs para el desarrollo de soluciones de mantenimiento predictivo.