Was versteht man unter Virtual Reality und Augmented Reality im Einzelhandelsmarkt und warum ist dieses Segment bedeutsam?

Virtual Reality (VR) und Augmented Reality (AR) im Einzelhandelsmarkt beziehen sich auf digitale Technologien, die Kunden immersive, dreidimensionale Erlebnisse bieten, indem sie reale Produkte entweder vollständig virtuell (VR) oder über digitale Overlays (AR) darstellen. Sie ermöglichen interaktive Produktpräsentationen, virtuelle Anproben und räumliche Planung von Innenräumen. Die Bedeutung liegt in der Fähigkeit, das Einkaufserlebnis zu personalisieren, die Kaufentscheidungszeit zu verkürzen und die Conversion‑Rate zu erhöhen, wodurch Einzelhändler sowohl Online‑ als auch Ladenumsätze steigern können.

Welche Treiber, Beschränkungen, Herausforderungen und Chancen prägen den Markt für VR und AR im Einzelhandel?

Wesentliche Treiber sind sinkende Hardware‑Kosten, steigende Smartphone‑Durchdringung, wachsendes Verbraucherinteresse an interaktiven Erlebnissen und die Notwendigkeit, sich im Wettbewerb durch innovative Services zu differenzieren. Beschränkungen ergeben sich aus hohen Investitionskosten für hochwertige Hardware, Datenschutz‑ und Sicherheitsbedenken sowie mangelnder Standardisierung. Herausforderungen umfassen die Integration in bestehende POS‑Systeme und die Notwendigkeit, Inhalte in hoher Qualität zu produzieren. Chancen liegen in der Erweiterung auf neue Anwendungsbereiche wie personalisierte Werbung, Anprobe‑Lösungen und die Nutzung von Datenanalysen zur Optimierung von Marketingstrategien.

Welche Wachstumstrends sind derzeit im VR‑ und AR‑Einzelhandelsmarkt erkennbar?

Der Markt zeichnet sich durch mehrere Trends aus: 1) Die Verlagerung von reinen Produktvisualisierungen hin zu vollständigen virtuellen Showrooms, die Kunden rund um die Uhr besuchen können. 2) Die Integration von KI‑gestützten Avataren für personalisierte Styling‑Empfehlungen. 3) Die Kombination von AR‑Lösungen mit Social‑Media‑Plattformen, um virale Einkaufserlebnisse zu schaffen. 4) Der Ausbau von Cloud‑basierten Rendering‑Diensten, die leistungsstarke Visualisierungen ohne teure lokale Hardware ermöglichen.

Wie hat die COVID‑19‑Pandemie den VR‑ und AR‑Einzelhandelsmarkt beeinflusst und welche Erholungsprognose gibt es?

COVID‑19 hat die Notwendigkeit digitaler Einkaufserlebnisse stark beschleunigt, da stationäre Geschäfte vorübergehend schließen mussten. Einzelhändler investierten vermehrt in AR‑Anprobe‑Tools und VR‑Showrooms, um Kunden trotz physischer Distanz zu erreichen. Der Markt hat nach dem Höhepunkt der Pandemie eine kontinuierliche Erholungsphase eingeschlagen, wobei das gesteigerte Verbraucherinteresse an kontaktlosen, virtuellen Erlebnissen ein langfristiges Wachstum unterstützt.

Wie sieht das Wettbewerbsumfeld im VR‑ und AR‑Einzelhandelsmarkt aus?

Das Wettbewerbsumfeld ist durch eine Mischung aus etablierten Technologieunternehmen und spezialisierten Start‑Ups gekennzeichnet. Zu den wichtigsten Akteuren zählen Epson America, Google, Intel, Microsoft, Qualcomm, PTC, Infosys, Marxent und Retail VR. Diese Unternehmen konkurrieren in den Bereichen Hardware, Software‑Entwicklung, Cloud‑Dienste und Beratungsservices. Konsolidierungstendenzen zeigen sich in strategischen Partnerschaften und Übernahmen, um komplette End‑to‑End‑Lösungen anzubieten.

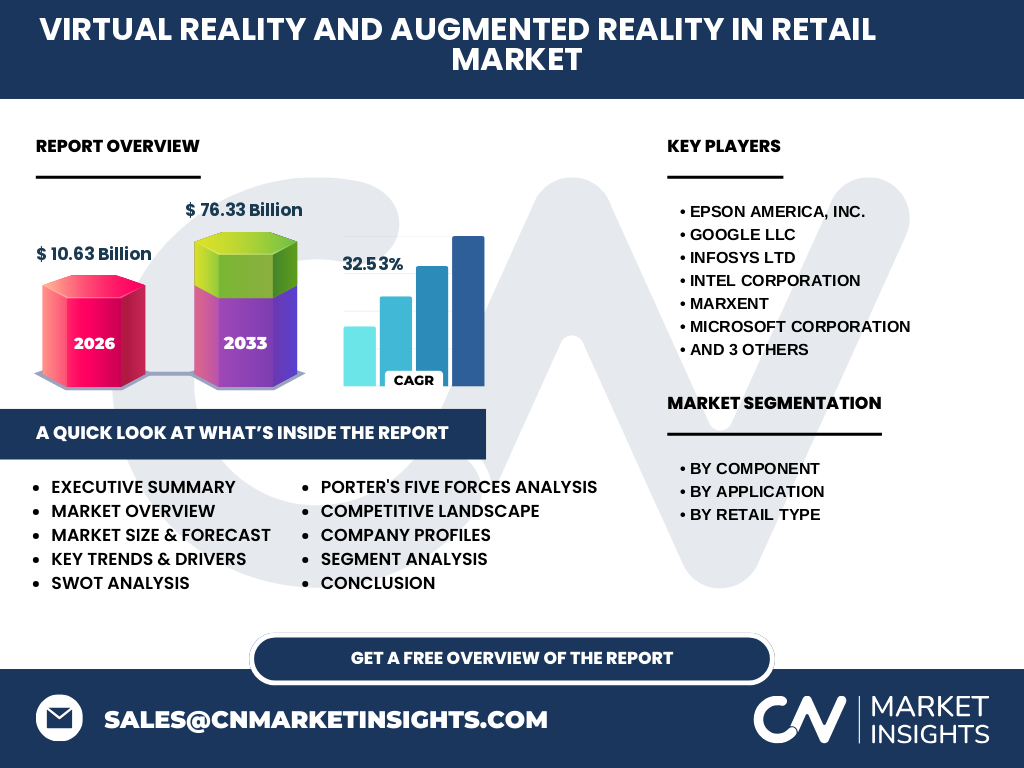

Was fasst das Executive Summary des Berichts zusammen?

Der Bericht zeigt, dass der VR‑ und AR‑Einzelhandelsmarkt 2026 ein Volumen von 10,63 Milliarden USD erreicht und bis 2033 voraussichtlich 76,33 Milliarden USD erreichen wird, bei einer jährlichen Wachstumsrate von 32,53 %. Haupttreiber sind technologische Fortschritte, verändertes Konsumentenverhalten und die Suche nach differenzierten Einkaufserlebnissen. Trotz hoher Anfangsinvestitionen bieten sich erhebliche Chancen in den Bereichen Werbung, Anprobe‑Lösungen und räumliche Planung, insbesondere für Schmuck, Bekleidung, Kosmetik und Möbel.

Wie wird die Marktentwicklung für VR und AR im Einzelhandel von 2025 bis 2032 prognostiziert?

Die Prognose zeigt ein starkes, anhaltendes Wachstum mit einer CAGR von 32,53 % über den Betrachtungszeitraum. Der Markt wird von der breiten Einführung von AR‑Anprobe‑Lösungen in der Bekleidungs‑ und Kosmetikbranche sowie von VR‑gestützten Showrooms im Möbel- und Schmucksegment getrieben. Die Nachfrage nach integrierten Dienstleistungs‑ und Software‑Plattformen wird die Gesamtausgaben weiter erhöhen.

Wie verteilt sich die Marktgröße und der Anteil nach Segmenten?

Die Segmentierung erfolgt nach Komponente, Anwendung und Einzelhandelstyp. Nach Komponente dominieren Hardware und Software, während Dienstleistungen wachsende Margen bieten. Anwendungstechnisch liegt der Fokus auf Werbung und Marketing, Anprobe‑Lösungen und Planung und Gestaltung. Beim Einzelhandelstyp sind Schmuck, Bekleidung, Schönheit & Kosmetik sowie Möbel die wichtigsten Kategorien, die jeweils von spezifischen VR‑ und AR‑Anwendungen profitieren.

Wie sieht die globale Marktgröße und der Anteil nach Regionen aus?

Der globale Marktwert beträgt 10,63 Milliarden USD (2026) und wird auf 76,33 Milliarden USD (2033) anwachsen. Regionale Verteilungen werden durch technologische Führungspositionen in Nordamerika und Europa sowie durch schnelle Adoption in Asien‑Pazifik gekennzeichnet. Diese Regionen profitieren von einer hohen Dichte an Einzelhandelsketten, starken Investitionen in digitale Infrastruktur und einer aufgeschlossenen Verbraucherschaft für neue Technologien.

Welche detaillierten regionalen Marktleistungen gibt es?

In Nordamerika führen strategische Partnerschaften zwischen Technologie‑ und Einzelhandelsunternehmen zu einem schnellen Roll‑out von AR‑Anprobe‑Lösungen, besonders im Bekleidungs‑ und Kosmetiksegment. Europa zeichnet sich durch regulatorische Unterstützung für digitale Innovationen und intensive Testprogramme für VR‑Showrooms aus, vor allem im Möbel‑ und Luxusgüterbereich. Asien‑Pazifik verzeichnet das höchste Wachstumspotenzial dank großer Bevölkerungszahl, hoher Smartphone‑Penetration und stark wachsender E‑Commerce‑Plattformen, die AR‑Features integrieren.

Welche führenden Unternehmen prägen den VR‑ und AR‑Einzelhandelsmarkt und welche Strategien verfolgen sie?

Zu den führenden Unternehmen zählen Epson America, Google, Intel, Microsoft, Qualcomm, PTC, Infosys, Marxent und Retail VR. Epson fokussiert sich auf hochwertige VR‑Headsets für stationäre Showrooms. Google erweitert seine AR‑Plattformen (ARCore) für mobile Werbeanwendungen. Microsoft nutzt die Mixed‑Reality‑Lösungen (HoloLens) für immersive Einkaufserlebnisse. Qualcomm liefert Chipsätze, die die Leistung mobiler AR‑Apps steigern. Marxent und Retail VR spezialisieren sich auf maßgeschneiderte Software für Anprobe‑ und Planungsanwendungen.

Wie bewertet die Porter‑Analyse die Wettbewerbsintensität im Markt?

Die fünf Kräfte zeigen ein gemischtes Bild: *Bedrohung durch neue Anbieter* ist moderat, da Eintrittsbarrieren durch hohe Entwicklungs‑ und Hardwarekosten bestehen. *Verhandlungsmacht der Lieferanten* ist hoch, weil wenige Hersteller spezialisierter Chips und Sensoren dominieren. *Verhandlungsmacht der Kunden* steigt, da Einzelhändler nach kosteneffizienten, skalierbaren Lösungen verlangen. *Bedrohung durch Substitute* ist gering, weil VR/AR einzigartige Erlebnisse bieten. *Rivalität unter bestehenden Wettbewerbern* ist intensiv, getrieben durch Innovationsdruck und schnelle Produktzyklen.

Welche SWOT‑Analyse lässt sich für den VR‑ und AR‑Einzelhandelsmarkt ableiten?

Stärken: Hohe Kundeneinbindung, Differenzierungsmöglichkeiten, schnell wachsender Technologie‑Ecosystem.

Schwächen: Hohe Anfangsinvestitionen, begrenzte Standardisierung, Nutzerakzeptanz in manchen Altersgruppen.

Chancen: Expansion in neue Einzelhandelssegmente, Nutzung von Datenanalyse für personalisierte Werbung, Integration mit 5G für flüssigere Erlebnisse.

Risiken: Schnell wechselnde Technologie‑Standards, Datenschutz‑Regulierungen, mögliche Marktsättigung bei frühen Anwendern.

Wie ist die Wertschöpfungskette im VR‑ und AR‑Einzelhandelsmarkt strukturiert?

Die Kette beginnt bei der Hardware‑Entwicklung (Sensoren, Headsets, Smartphones), gefolgt von Software‑Plattformen (Entwicklungs‑Kits, Content‑Management). Danach kommt die Content‑Erstellung (3D‑Modellierung, Animation). Anschließend erfolgt die Integration in Einzelhandels‑Systeme (POS, ERP) und das Marketing (AR‑Kampagnen, VR‑Events). Der letzte Schritt ist der Kundensupport und die Datenanalyse, die kontinuierliche Optimierung ermöglicht.

Welche Investment‑Insights sollten potenzielle Investoren im VR‑ und AR‑Einzelhandelsmarkt beachten?

Investoren sollten Unternehmen bevorzugen, die ein vollständiges Ökosystem aus Hardware, Software und Service‑Leistungen anbieten, da diese höhere Margen generieren. Fokus auf Firmen mit starken Partnerschaften zu großen Einzelhandelsketten und nachweisbaren Pilotprojekten in den Bereichen Anprobe‑Lösungen und Werbung ist empfehlenswert. Frühzeitige Beteiligungen an Cloud‑Rendering‑Anbietern und Anbieter von KI‑basierten Personalisierungstools können zusätzliche Renditen sichern.

Wie lautet das abschließende Fazit zum VR‑ und AR‑Einzelhandelsmarkt?

Der Markt befindet sich in einer Phase rapiden Wachstums, angetrieben durch technologische Reife, verändertes Konsumentenverhalten und die Notwendigkeit für digitale Differenzierung im Einzelhandel. Trotz hoher Investitionskosten und regulatorischer Herausforderungen bieten die starken Wachstumsaussichten, die vielseitigen Anwendungsszenarien und die klare Konsolidierung von Schlüsselakteuren eine attraktive Basis für langfristige Marktteilnehmer.

Welche Methode wurde für die Erstellung dieser Marktforschung verwendet?

Die Analyse kombiniert Sekundärforschung aus Branchenberichten, Unternehmenspublikationen und Marktdatenbanken mit Experteninterviews von Technologie‑ und Einzelhandelsexperten. Quantitative Daten wurden anhand der bereitgestellten Finanzzahlen (Marktgröße 2026 = 10,63 Mrd. USD, Prognose 2027‑2033 = 76,33 Mrd. USD, CAGR = 32,53 %) modelliert, während qualitative Einschätzungen Trends, Treiber und Risiken abbilden.

Wie ist der Umfang der Forschung definiert?

Der Bericht deckt globale VR‑ und AR‑Anwendungen im Einzelhandel ab, segmentiert nach Komponente, Anwendung und Einzelhandelstyp. Geografisch werden Nordamerika, Europa und Asien‑Pazifik analysiert. Die Analyse bezieht sich auf das Jahr 2026 als Basis und erstreckt sich über die Prognoseperiode bis 2033. Eingeschlossen sind sowohl Hardware‑ als auch Software‑ und Dienstleistungsaspekte sowie die wichtigsten Wettbewerber.

Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im VR‑ und AR‑Einzelhandelsmarkt?

Zu den Schlüsselunternehmen zählen Epson America, Google, Intel, Microsoft, Qualcomm, PTC, Infosys, Marxent und Retail VR. Jüngste Entwicklungen umfassen Googles Erweiterung von ARCore für Einzelhandelskampagnen, Microsofts Integration von HoloLens in Möbel‑Showrooms, Qualcomms neue Snapdragon‑Chips für mobile AR‑Erlebnisse, und Marxents Einführung einer cloud‑basierten Plattform für virtuelle Anproben in der Modebranche. Diese Initiativen zeigen die Dynamik und Innovationskraft des Marktes.