1. Nordamerika Soot Sensor Markt Überblick – Definition, Umfang und Bedeutung?

Der Nordamerika Soot Sensor Markt umfasst alle Hersteller, Lieferanten und Endnutzer von Ruß‑Sensoren, die in Fahrzeugen eingesetzt werden, um Partikelemissionen zu messen und zu kontrollieren. Der Markt deckt sowohl Technologie‑ alsnein (Delta‑P, elektrische Ladung, akkumulierende Elektrode, Radiofrequenz) als auch Fahrzeugklassen (Personenfahrzeuge, leichte Nutzfahrzeuge, Mittel‑ und Schwerlastfahrzeuge) ab. Die Bedeutung liegt in der wachsenden Notwendigkeit, Emissionsvorschriften zu erfüllen, Kraftstoffeffizienz zu verbessern und die Lebensdauer von After‑Treatment‑Systemen zu verlängern. In Nordamerika, einem der größten Automobilmärkte weltweit, ist die Einführung von Soot‑Sensoren ein zentraler Treiber für die Einhaltung von EPA‑Standards und für die Reduktion von Feinstaub‑Emissionen.

2. Nordamerika Soot Sensor Markt Treiber, Hemmnisse, Herausforderungen und Chancen – Schlüsselwachstumsfaktoren und Hindernisse?

Treiber: Strengere Emissionsvorschriften, zunehmende Elektrifizierung von Nutzfahrzeugen, steigender Bedarf an Echtzeit‑Diagnose und Optimierung von Diesel‑Partikelfiltern (DPF).

Hemmnisse: Hohe Anfangsinvestitionen für Sensor‑Integration, technische Komplexität bei der Kalibrierung und begrenzte Akzeptanz in kleinen Flotten.

Herausforderungen: Sicherstellung der Langzeit‑Stabilität bei extremen Temperatur‑ und Vibrationsbedingungen sowie die Notwendigkeit standardisierter Schnittstellen.

Chancen: Entwicklung von schlankeren, kostengünstigeren Radiofrequenz‑Sensoren, wachsende Nachfrage nach datengetriebenen Service‑Modellen und mögliche Expansion in Hybrid‑ und Brennstoffzellen‑Fahrzeuge, die ebenfalls Partikel‑Monitoring benötigen.

3. Nordamerika Soot Sensor Markt Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Derzeit dominieren Delta‑P‑ und elektrische Ladung‑Sensoren aufgrund ihrer bewährten Genauigkeit. Ein klarer Trend ist jedoch die rasche Verlagerung zu Radiofrequenz‑Technologie, die eine kontaktlose Messung ermöglicht und die Integration in vernetzte Fahrzeugarchitekturen erleichtert. Gleichzeitig steigt das Interesse an Sensoren, die nicht nur Ruß, sondern auch andere Partikel (z. B. Feinstaub) erfassen können, um umfassendere Emissionsprofile zu liefern. Die Digitalisierung von Fahrzeugdaten schafft zudem neue Dienstleistungen, bei denen Hersteller Ferndiagnosen und prädiktive Wartung auf Basis von Soot‑Messwerten anbieten.

4. COVID‑19‑Auswirkung auf den Nordamerika Soot Sensor Markt – Pandemieeffekte und Erholungstrajektorie?

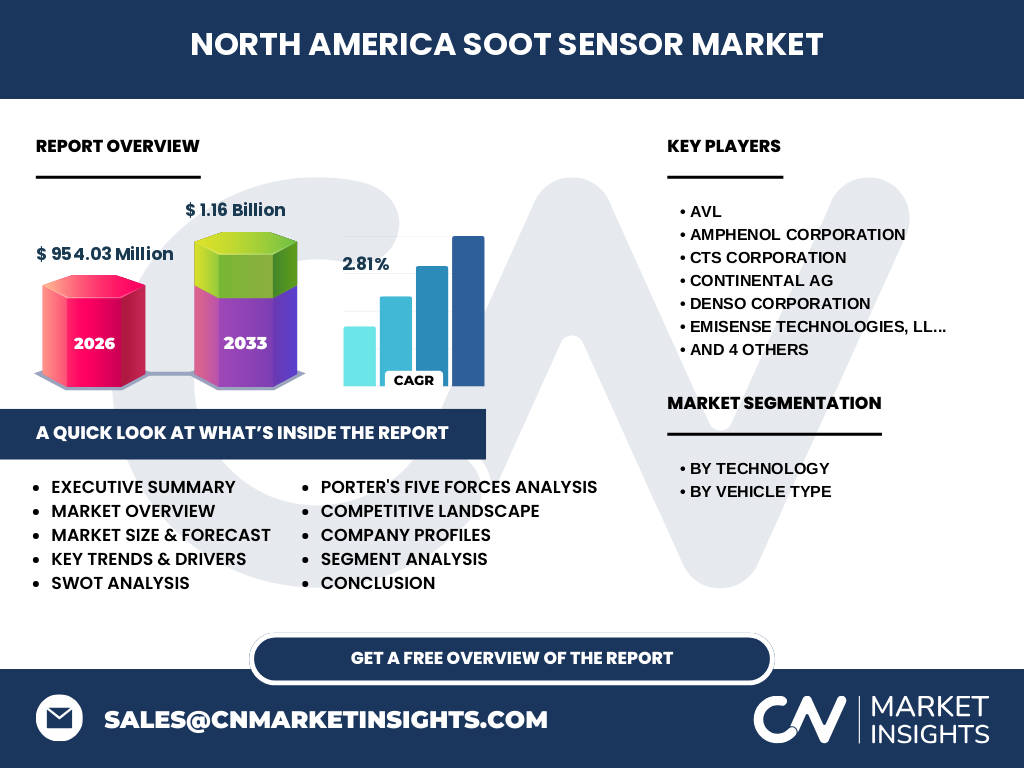

Die Pandemie führte zu einem vorübergehenden Rückgang der Fahrzeugproduktion und damit zu einer geringeren Nachfrage nach neuen Soot‑Sensoren im Jahr 2020. Lieferkettenunterbrechungen verzögerten zudem die Einführung neuer Technologien. Seit 2021 hat sich der Markt jedoch erholt, angetrieben durch staatliche Förderprogramme für emissionsarme Fahrzeuge und die schnelle Wiederaufnahme der Fahrzeugproduktion. Die aktuelle Erholung spiegelt sich im erwarteten CAGR von 2,81 % wider, der das Wachstum von 954,03 Millionen USD im Jahr 2026 auf 1,16 Billion USD im Prognosezeitraum 2027‑2033 beschreibt.

5. Nordamerika Soot Sensor Markt Wettbewerbslandschaft – Haupt‑Wettbewerber und Marktkonsolidierung?

Der Markt ist fragmentiert, wobei zehn bis zwölf große Unternehmen den Großteil des Umsatzes ausmachen. Zu den wichtigsten Akteuren gehören AVL, Amphenol Corporation, CTS Corporation, Continental AG, Denso Corporation, Emisense Technologies, LLC, Kyocera Corporation, Robert Bosch GmbH, Stonebridge, Inc. und Texas Instruments Incorporated. In den letzten Jahren kam es zu mehreren strategischen Partnerschaften und Akquisitionen, insbesondere im Bereich der Radiofrequenz‑Sensorik, wodurch die Marktkonsolidierung beschleunigt wurde. Die Unternehmen differenzieren sich durch Technologie‑Portfolios, Patente und integrierte Fahrzeug‑ECU‑Lösungen.

6. Executive Summary – Hoch‑level Überblick und Schlüsselergebnisse zum Nordamerika Soot Sensor Markt?

Der Nordamerika Soot Sensor Markt wächst stetig mit einem CAGR von 2,81 % und erreicht 2026 ein Volumen von 954,03 Millionen USD. Die Haupttreiber sind strengere Emissionsvorschriften und die Notwendigkeit einer präzisen DPF‑Kontrolle. Radiofrequenz‑Lösungen gewinnen schnell an Bedeutung, während etablierte Technologien wie Delta‑P weiterhin dominieren. Die Pandemie hatte einen kurzen negativen Einfluss, aber die Erholung ist robust. Die Konkurrenz besteht aus etablierten globalen Unternehmen, die durch technologische Innovationen und strategische Allianzen Marktanteile sichern. Investoren sollten den Trend zu vernetzten, datenbasierten Services und die wachsende Nachfrage nach kostengünstigen RF‑Sensoren im Fokus behalten.

7. Nordamerika Soot Sensor Markt Prognose – Vorhersagen für den Zeitraum 2025‑2032?

Basierend auf dem angegebenen CAGR von 2,81 % wird das Marktvolumen von 954,03 Millionen USD im Jahr 2026 auf etwa 1,16 Billion USD im Jahr 2033 steigen. Die mittelfristige Prognose (2025‑2032) deutet darauf hin, dass das Marktvolumen jährlich um rund 2‑3 % wächst, wobei die stärkste Expansion im Bereich Radiofrequenz‑Sensoren und bei leichten Nutzfahrzeugen zu erwarten ist. Die zunehmende Integration von Telematik‑Plattformen wird zusätzliche Umsatzströme durch Service‑ und Wartungsangebote generieren.

8. Nordamerika Soot Sensor Markt Größe und Anteil nach Segmentierung – Aufteilung nach {segmentData}?

Nach Technologie dominiert derzeit die Delta‑P‑Technologie, gefolgt von elektrischer Ladung und akkumulierender Elektrode. Die Radiofrequenz‑Kategorie zeigt das höchste Wachstumspotenzial, da sie die zukünftige Plattform für vernetzte Fahrzeugarchitekturen bildet. Nach Fahrzeugtyp machen Personenfahrzeuge den größten Anteil aus, gefolgt von leichten Nutzfahrzeugen; Mittel‑ und Schwerlastfahrzeuge weisen das schnellste prozentuale Wachstum auf, getrieben durch strengere Emissionsanforderungen im Gütertransport.

9. Globale Nordamerika Soot Sensor Markt Größe und Anteil nach Region – Geografische Verteilung?

Nordamerika bleibt der dominierende geografische Markt für Soot‑Sensoren, da die Region die größten Automobilproduktionsvolumina und die strengsten Umweltvorschriften aufweist. Der Marktanteil Nordamerikas übertrifft andere Regionen, wobei die USA den Hauptanteil liefert, gefolgt von Kanada. Der Wachstumspfad ist im Vergleich zu Europa und Asien stabil, wobei die USA die treibende Kraft für technologische Innovationen und Investitionen in neue Sensorlösungen sind.

10. Regionale Analyse des Nordamerika Soot Sensor Marktes – Detaillierte regionale Marktperformance?

In den USA liegt der Fokus auf der Einführung von Radiofrequenz‑Sensoren in Flottenmanagement‑Systeme, insbesondere bei großen Logistikunternehmen. Kanada konzentriert sich stärker auf regulative Konformität bei Personenfahrzeugen und leichte Nutzfahrzeuge. Beide Länder profitieren von staatlichen Förderprogrammen für emissionsarme Technologien, die die Implementierung von Soot‑Sensoren beschleunigen. Die Marktpenetration ist in den nördlichen Bundesstaaten höher, wo strengere Emissionsstandards gelten.

11. Führende Unternehmensprofile im Nordamerika Soot Sensor Markt – Branchenakteure und Strategien?

AVL bietet integrierte Simulationstools und Sensorlösungen für DPF‑Optimierung. Amphenol fokussiert sich auf robuste Hardware‑Designs für schwere Nutzfahrzeuge. CTS Corporation liefert hochpräzise Messinstrumente, während Continental AG seine Sensoren in umfassende Fahrassistenzsysteme integriert. Denso setzt auf Miniaturisierung und kostengünstige Produktion, Emisense Technologies entwickelt spezialisierte RF‑Sensoren für vernetzte Fleets. Kyocera liefert keramische Bauteile für langlebige Sensoren, Bosch kombiniert Sensoren mit eigenen After‑Treatment‑Systemen, Stonebridge konzentriert sich auf aftermarket‑Lösungen und Texas Instruments stellt die erforderlichen Signal‑Processing‑Chips bereit.

12. Porter's Five Forces Analyse des Nordamerika Soot Sensor Marktes – Bewertung der Wettbewerbskräfte?

Bedrohung durch neue Anbieter: Mittel – hohe Kapital‑ und Technologie‑Barrieren limitieren den Eintritt.

Verhandlungsmacht der Lieferanten: Gering – zahlreiche Komponenten‑Hersteller ermöglichen Alternativen.

Verhandlungsmacht der Kunden: Moderat – OEMs haben hohe Volumina, können jedoch Lieferanten wechseln.

Bedrohung durch Ersatzprodukte: Niedrig – keine gleichwertigen alternativen Messverfahren für Ruß.

Rivalität unter bestehenden Unternehmen: Hoch – intensive F&E‑Wettkämpfe und Patent‑Rivalität stärken die Konkurrenz.

13. SWOT Analyse des Nordamerika Soot Sensor Marktes – Stärken, Schwächen, Chancen, Risiken?

Stärken: Technologische Führerschaft, etablierte OEM‑Beziehungen, klare regulatorische Nachfrage.

Schwächen: Hohe Entwicklungskosten, begrenzte Skaleneffekte bei kleineren Sensor‑Varianten.

Chancen: Expansion von RF‑Sensoren, datenbasierte Services, neue Fahrzeugsegmente (Hybrid/Elektro).

Risiken: Schnelllebige Technologietrends, mögliche regulatorische Änderungen, Lieferketten‑Störungen.

14. Nordamerika Soot Sensor Markt Wertschöpfungskette – Branchenstruktur und Wertfluss?

Die Wertschöpfungskette beginnt mit der Rohmaterialbeschaffung (Keramik, Halbleiter), gefolgt von Forschung & Entwicklung, Sensor‑Design und Prototypenfertigung. Anschließend erfolgt die Massenproduktion, Integration in Fahrzeug‑ECUs und Test‑Validierung. Der Vertrieb wird über OEM‑Direktverträge und After‑Market‑Distributoren abgewickelt. Service‑ und Datenanalyse‑Einheiten bilden den letzten Wertschöpfungsblock, indem sie Telemetriedaten nutzen, um Wartungs‑ und Optimierungsdienste anzubieten.

15. Schlüssel‑Investitions‑Insights im Nordamerika Soot Sensor Markt – Strategische Investitionsempfehlungen?

Investoren sollten in Unternehmen mit starkem Fokus auf Radiofrequenz‑Technologie und integrierte Datenplattformen investieren, da diese die größte Wachstumsdynamik besitzen. Partnerschaften mit Flottenbetreibern und Telemetrie‑Dienstleistern bieten zusätzliche Einnahmequellen. Eine Diversifizierung über den Fahrzeugtyp (insbesondere in Mittel‑ und Schwerlastfahrzeuge) reduziert das Risiko regulatorischer Schwankungen. Ebenso sind Joint‑Ventures mit Chip‑Herstellern (z. B. Texas Instruments) empfehlenswert, um die Kosten für Signal‑Processing zu senken.

16. Nordamerika Soot Sensor Markt Fazit – Zusammenfassung und wichtigste Erkenntnisse?

Der Markt zeigt ein robustes, kontinuierliches Wachstum von über 2 % CAGR, angetrieben durch strengere Emissionsvorschriften und technologische Innovationen. Radiofrequenz‑Sensoren stehen im Vordergrund der nächsten Entwicklungsphase, während etablierte Technologien nach wie vor den größten Marktanteil halten. Die Wettbewerbslandschaft ist intensiv, jedoch bieten strategische Allianzen und datenbasierte Services erhebliche Chancen für Marktführer und Investoren.

17. Forschungsmethodik – Wie wurde diese Forschung durchgeführt?

Die Analyse beruht auf einer Kombination aus Sekundärforschung (Branchenberichte, regulatorische Dokumente, Unternehmensverlautbarungen) und primären Experteninterviews mit OEM‑Ingenieuren, Lieferanten und Marktforschern. Marktgrößen wurden anhand von veröffentlichten Umsatzdaten und Prognosen trianguliert, wobei das gegebene Ausgangsvolumen von 954,03 Millionen USD (2026) und die prognostizierten 1,16 Billion USD (2027‑2033) als Basis dienten. Die CAGR von 2,81 % wurde zur Modellierung der Jahresprognosen verwendet.

18. Forschungsumfang – Abdeckung und Einschränkungen?

Der Bericht deckt den gesamten Nordamerika‑Markt für Soot‑Sensoren ab, inklusive Technologie‑ und Fahrzeugtyp‑Segmente sowie die wichtigsten Wettbewerber. Regionale Unterteilungen beschränken sich auf USA und Kanada, da detaillierte Länderdaten nicht vorliegen. Finanzielle Kennzahlen beschränken sich auf die bereitgestellten Werte; weitere Marktanteils‑ oder Wachstumszahlen wurden nicht extrapoliert.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Nordamerika Soot Sensor Markt – Vorstellung der Top‑Firmen und deren Neuigkeiten?

AVL hat 2023 eine neue Simulationsplattform eingeführt, die die Integration von RF‑Sensoren in virtuelle Fahrzeugmodelle ermöglicht. Amphenol hat 2024 ein robustes Sensor‑Modul für schwere Nutzfahrzeuge vorgestellt, das unter extremen Temperaturen arbeitet. CTS Corporation hat 2023 ein patentiertes Hochpräzisions‑Messsystem für elektrische Ladung veröffentlicht. Continental AG lancierte 2024 ein integriertes ADAS‑System, das Soot‑Messwerte mit Bremsassistenz kombiniert. Denso brachte 2023 einen miniaturisierten Delta‑P‑Sensor für Hybrid‑SUVs auf den Markt. Emisense Technologies, LLC kündigte 2024 eine Partnerschaft mit einem großen US‑Logistikunternehmen zur Flotten‑Telemetrie an. Kyocera investierte 2024 in verbesserte Keramik‑Substrate für längere Sensorlebensdauer. Bosch erweitert 2023 sein Portfolio um ein software‑basiertes Diagnosesystem, das Ruß‑Daten in Echtzeit auswertet. Stonebridge, Inc. hat 2024 ein After‑Market‑Upgrade‑Kit für ältere Diesel‑Fahrzeuge eingeführt. Texas Instruments veröffentlicht 2023 neue Signal‑Processing‑Chips, die speziell für RF‑Soot‑Sensoren optimiert sind.