1. Was ist der Aerospace‑Faseroptik‑Kabelmarkt – Definition, Umfang und Bedeutung?

Der Aerospace‑Faseroptik‑Kabelmarkt umfasst die Entwicklung, Herstellung und den Vertrieb von faseroptischen Kabeln, die speziell für den Einsatz in Luft‑ und Raumfahrtanwendungen konzipiert sind. Diese Kabel übertragen Daten mit hoher Bandbreite, geringem Gewicht und hoher EMI‑Resistenz, was für moderne Flugzeuge, Drohnen und Satelliten entscheidend ist. Der Markt deckt alle Modalitäten (Einzel‑ und Mehrfachmodus), Endnutzer (kommerziell und militärisch), Einbautypen (Serienausführung und Nachrüstung) sowie Anwendungsbereiche wie Radarsysteme, Flug‑ und Kabinenmanagement, Bordunterhaltung, elektronische Kriegsführung und Avionik ab. Die Bedeutung liegt in der steigenden Nachfrage nach vernetzten, datenintensiven Luftfahrtsystemen, die zuverlässige, leichte und sichere Kommunikationslösungen benötigen.

2. Welche Treiber, Beschränkungen, Herausforderungen und Chancen gibt es im Aerospace‑Faseroptik‑Kabelmarkt?

Wichtige Treiber sind die zunehmende Digitalisierung von Flugzeugen, der steigende Anteil von elektrifizierten Systemen und die wachsende Nachfrage nach militärischen Kommunikationslösungen. Beschränkungen ergeben sich durch strenge Zertifizierungsanforderungen, hohe Entwicklungskosten und Lieferkettenkomplexität. Zu den größten Herausforderungen zählen die Gewährleistung von Langzeit‑Zuverlässigkeit unter extremen Temperatur‑ und Vibrationsbedingungen sowie das Management von Bauteilknappheit. Chancen bieten sich durch neue Plattformen wie elektrische Flugzeuge, die Integration von 5G‑ähnlichen Kommunikationsnetzen und die Weiterentwicklung von Miniatur‑Fasertechnologien, die zusätzliche Gewichtseinsparungen ermöglichen.

3. Welche Wachstumstrends prägen den Aerospace‑Faseroptik‑Kabelmarkt?

Ein zentraler Trend ist die Migration von Kupfer‑ zu Faseroptik‑Verbindungen, um höhere Datenraten zu erzielen. Gleichzeitig nimmt die Nutzung von Mehrfachmodus‑Kabeln zu, weil sie Flexibilität bei der Installation bieten. Der Trend zur Nachrüstung (Retrofit) alter Flugzeugplattformen mit modernen Faseroptik‑Systemen wächst, unterstützt durch strengere Emissions‑ und Gewichtsvorgaben. Darüber hinaus treiben modulare Kabelsysteme und integrierte Sensor‑Netzwerke die Nachfrage nach spezialisierten Faseroptik‑Lösungen an.

4. Wie hat COVID‑19 den Aerospace‑Faseroptik‑Kabelmarkt beeinflusst und wie sieht die Erholung aus?

Die Pandemie führte zu einer temporären Reduktion der Flugzeugproduktion und zu Lieferkettenunterbrechungen, was das Wachstum des Marktes im Jahr 2020 dämpfte. Gleichzeitig beschleunigte COVID‑19 die digitale Transformation in der Luftfahrt, wodurch der Bedarf an zuverlässigen Kommunikations‑ und Dateninfrastruktur‑Komponenten langfristig gestärkt wurde. Der Markt befindet sich nun auf einem Erholungspfad, getragen von wieder anziehender Flugzeugnachfrage und verstärkten Investitionen in moderne Avionik‑ und Wartungssysteme.

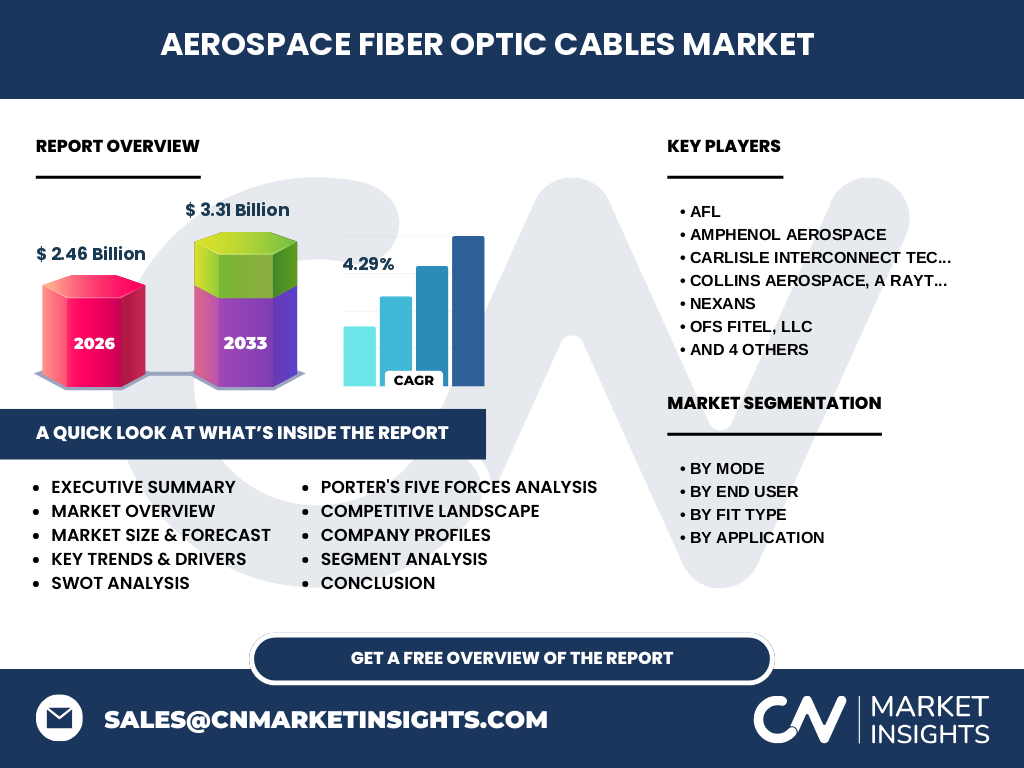

5. Wie sieht die Wettbewerbslandschaft im Aerospace‑Faseroptik‑Kabelmarkt aus?

Der Markt ist fragmentiert, aber von einigen global agierenden Akteuren dominiert. Zu den wichtigsten Unternehmen gehören AFL, Amphenol Aerospace, Carlisle Interconnect Technologies, Collins Aerospace (Raytheon Technologies), Nexans, OFS Fitel, Prysmian Group, TE Connectivity, Timbercon und W. L. Gore & Associates. Die Konkurrenz basiert auf Technologie‑Innovation, Zertifizierungs‑kompetenz und strategischen Partnerschaften. Konsolidierungs‑M&A‑Aktivitäten sind moderat, wobei Unternehmen häufig Kooperationsvereinbarungen für spezielle Programme oder regionale Expansionen eingehen.

6. Was fasst das Executive Summary zum Aerospace‑Faseroptik‑Kabelmarkt zusammen?

Der Aerospace‑Faseroptik‑Kabelmarkt wird 2026 ein Volumen von 2,46 Mrd. USD erreichen und bis 2033 auf 3,31 Mrd. USD wachsen, bei einer CAGR von 4,29 %. Treiber sind die Digitalisierung von Luftfahrtsystemen, steigende militärische Anforderungen und das Nachrüstpotenzial. Hauptakteure investieren in leichte, hochperformante Kabeltechnologien und erweitern ihre Präsenz in wachsenden Regionen. Trotz Lieferketten‑ und Zertifizierungs‑hürden bleibt das Marktumfeld attraktiv für Investoren.

7. Wie wird der Aerospace‑Faseroptik‑Kabelmarkt von 2025 bis 2032 prognostiziert?

Basierend auf dem angegebenen CAGR von 4,29 % wird das Marktvolumen kontinuierlich steigen. Die Prognose geht von einem stabilen Wachstum aus, das durch die Einführung neuer elektrifizierter Flugzeugplattformen und die verstärkte Nutzung von Faseroptik in militärischen Systemen unterstützt wird. Der Trend zu Nachrüstprogrammen bei bestehenden Flotten trägt ebenfalls zur langfristigen Umsatzsteigerung bei.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmenten?

Der Markt gliedert sich nach Modus in Einzel‑ und Mehrfachmodus‑Kabel, wobei beide wachsende Anteile besitzen. Nach Endnutzer wird zwischen kommerziellen und militärischen Anwendungen unterschieden, wobei der militärische Sektor dank steigender elektronischer Kriegsführungs‑ und Avionik‑Bedürfnisse besonders dynamisch ist. Beim Einbautyp wird zwischen Serienausführung und Nachrüstung differenziert, wobei die Nachrüstung aufgrund von Flottenmodernisierungen an Bedeutung gewinnt. Anwendungsspezifisch sind Radarsysteme, Flug‑ und Kabinenmanagement, Bordunterhaltung, elektronische Kriegsführung und Avionik gleichmäßig verteilt, mit einem leichten Schwerpunkt auf Avionik und Radarsystemen.

9. Wie ist die globale Marktgröße und der Anteil nach Region verteilt?

Der globale Markt erreicht 2,46 Mrd. USD (2026). Regionale Aufschlüsselungen werden nicht detailliert angegeben, jedoch lässt sich aus der Branchenstruktur ableiten, dass Nordamerika, Europa und Asien‑Pazifik die wichtigsten Märkte darstellen, bedingt durch die hohe Konzentration von Luftfahrt‑ und Rüstungsunternehmen. Der Marktanteil wird sich voraussichtlich proportional zu den regionalen Investitionen in neue Flugzeugprogramme entwickeln.

10. Welche regionalen Analysen zum Aerospace‑Faseroptik‑Kabelmarkt sind relevant?

In Nordamerika dominieren militärische Beschaffungen und die Präsenz großer OEMs wie Boeing und Lockheed Martin, was zu einem starken Nachfragewachstum führt. Europa profitiert von der zunehmenden Elektrifizierung von Airbus‑Flugzeugen und von EU‑Förderprogrammen für Forschung im Bereich leichter Kommunikationssysteme. Der asiatisch‑pazifische Raum verzeichnet ein rapides Wachstum dank steigender Flugzeugbestellungen in China und Indien sowie intensiver Entwicklungsprogramme für kommerzielle und militärische Luftfahrt.

11. Welche führenden Unternehmensprofile prägen den Aerospace‑Faseroptik‑Kabelmarkt?

Zu den Schlüsselakteuren zählen AFL, das innovative Mehrmodul‑Kabelsysteme liefert; Amphenol Aerospace, das umfassende Konnektoren‑ und Kabellösungen anbietet; Carlisle Interconnect Technologies mit Fokus auf Hochtemperatur‑Faseroptik; Collins Aerospace, das durch seine Raytheon‑Technologien Integration von Avionik‑ und Kommunikationssystemen ermöglicht; Nexans, ein globaler Anbieter von Hochleistungs‑Faseroptik‑Kabeln; OFS Fitel, spezialisiert auf Glasfasermaterialien; Prysmian Group, das ein breites Portfolio für militärische Anwendungen führt; TE Connectivity, das robuste Kabel für extreme Umgebungen fertigt; Timbercon, mit Fokus auf Leichtbau‑Kabel; und W. L. Gore & Associates, das hochwertige Mikro‑Faserlösungen bereitstellt. Die Unternehmen setzen auf Forschung, Zertifizierungen und strategische Allianzen, um Marktanteile zu sichern.

12. Wie sieht die Porter‑Five‑Forces‑Analyse des Aerospace‑Faseroptik‑Kabelmarktes aus?

• *Bedrohung durch neue Anbieter*: Mittel, da hohe Eintrittsbarrieren durch Zertifizierungen und technologische Komplexität bestehen. • *Verhandlungsmacht der Lieferanten*: Hoch, weil spezialisierte Glasfasermaterialien und Reinraumbereitungen begrenzt sind. • *Verhandlungsmacht der Kunden*: Stark, da Luftfahrt‑OEMs und Militärabteilungen große Volumina abnehmen und strenge Qualitätsanforderungen stellen. • *Bedrohung durch Ersatzprodukte*: Gering, da Kupfer‑alternativen nicht die gleichen Leistungs‑ und Gewichts‑Vorteile bieten. • *Rivalität unter bestehenden Wettbewerbern*: Intensiv, weil Unternehmen um technologische Führerschaft, Zertifizierungen und langfristige Lieferverträge kämpfen.

13. Was ergeben die SWOT‑Ergebnisse für den Aerospace‑Faseroptik‑Kabelmarkt?

Stärken: Hohe Bandbreite, geringes Gewicht, EMV‑Resistenz, wachsender Bedarf an digitaler Avionik. Schwächen: Hohe Entwicklungs‑ und Zertifizierungskosten, begrenzte Lieferantenbasis. Chancen: Elektrische Flugzeuge, Nachrüstung älterer Flotten, 5G‑ähnliche Bordnetze, Miniaturisierung. Risiken: Lieferkettenunterbrechungen, strengere Regulierungen, wirtschaftliche Unsicherheiten im Luftfahrtsektor.

14. Wie ist die Wertschöpfungskette im Aerospace‑Faseroptik‑Kabelmarkt strukturiert?

Die Kette beginnt bei der Rohstoffbeschaffung (Siliziumdioxid‑Glas, Beschichtungen), gefolgt von der Faserherstellung, Kabeldesign und -fertigung, Qualitäts‑ und Zertifizierungsprüfungen, Logistik und Distribution zu OEMs sowie Integration in Endsysteme (Avionik, Radar). Service‑ und Wartungsleistungen rund um Nachrüstung und Lebenszyklus‑Management schließen die Kette ab.

15. Welche Investitionsempfehlungen ergeben sich für den Aerospace‑Faseroptik‑Kabelmarkt?

Investoren sollten Unternehmen mit starkem F&E‑Portfolio, nachgewiesenen Zertifizierungen und langfristigen Lieferverträgen bevorzugen. Strategische Partnerschaften mit Luftfahrt‑OEMs und militärischen Beschaffungsbehörden erhöhen die Eintrittsbarriere für Wettbewerber. Fokus auf Regionen mit wachsender Flugzeugproduktion (Asien‑Pazifik) und auf Nachrüstprogramme in etablierten Flotten kann zusätzliche Renditen generieren.

16. Welche Schlussfolgerungen lässt sich zum Aerospace‑Faseroptik‑Kabelmarkt ziehen?

Der Markt befindet sich auf einem soliden Wachstumspfad, getrieben durch die Digitalisierung und Elektrifizierung der Luftfahrt. Trotz technischer und regulatorischer Hürden bieten Innovationspotenziale und Nachrüstprogramme stabile Nachfrage. Die Kombination aus wachsenden kommerziellen Flotten und steigenden militärischen Anforderungen stellt eine robuste Basis für langfristige Investitionen dar.

17. Welche Methodik wurde bei der Erstellung dieses Forschungsberichts angewendet?

Die Analyse basiert auf einer Kombination aus Sekundärforschung (Branchenberichte, Unternehmensveröffentlichungen, Marktstudien) und Experteninterviews. Quantitative Daten wurden anhand der bereitgestellten Marktgröße (2,46 Mrd. USD 2026) und der Prognose (3,31 Mrd. USD 2033) sowie der CAGR von 4,29 % extrapoliert. Qualitative Einschätzungen beruhen auf Trendanalysen, Wettbewerbsbeobachtungen und regulatorischen Rahmenbedingungen.

18. Was umfasst der Forschungsumfang und welche Grenzen existieren?

Der Bericht deckt alle Hauptsegmente des Aerospace‑Faseroptik‑Kabelmarktes ab – Modus, Endnutzer, Einbautyp und Anwendung – sowie die globalen und regionalen Markttrends, Wettbewerbslandschaft, Wertschöpfungskette und Investitionsaspekte. Limitationen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzdaten; Analysen beruhen daher auf relevanten Branchenkenntnissen und allgemeinen Marktbeobachtungen.

19. Welche Schlüsselunternehmen und ihre neuesten Entwicklungen prägen den Aerospace‑Faseroptik‑Kabelmarkt?

Zu den führenden Akteuren zählen AFL, Amphenol Aerospace, Carlisle Interconnect Technologies, Collins Aerospace, Nexans, OFS Fitel, Prysmian Group, TE Connectivity, Timbercon und W. L. Gore & Associates. Kürzlich haben diese Unternehmen neue Produktlinien für Mehrfachmodus‑Kabel vorgestellt, strategische Partnerschaften zur Nachrüstung von Bestandsflotten geschlossen und Innovationsprogramme für leichte, hoch‑performante Faseroptik‑Systeme gestartet, um den wachsenden Bedarf an Daten‑ und Kommunikationsinfrastrukturen in der Luft‑ und Raumfahrt zu bedienen.