Was ist der Markt für Aircraft Heat Exchanger im Asien‑Pazifik – Definition, Umfang und Bedeutung?

Der Markt für Aircraft Heat Exchanger im Asien‑Pazifik umfasst die Entwicklung, Produktion und den Vertrieb von Wärmetauschern, die speziell für den Einsatz in Verkehrs‑ und Militärflugzeugen konzipiert sind. Diese Komponenten dienen dem Kühl‑ und Heizungsmanagement von Triebwerken, Kabinen, Hydraulik‑ und Kraftstoffsystemen. Der geografische Fokus liegt auf den wachstumsstarken Ländern des asiatisch‑pazifischen Raums, einschließlich China, Indien, Japan, Südkorea, Australien und Südostasien. Die Bedeutung dieses Marktes liegt in seiner Schlüsselrolle für die Flugzeugleistung, Kraftstoffeffizienz und Sicherheit, was wiederum die Betriebskosten von Fluggesellschaften reduziert und die Umweltbelastung verringert.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Markt für Aircraft Heat Exchanger im Asien‑Pazifik?

Zu den Haupttreibern zählen das rapide Wachstum der Luftfahrtflotte in China und Indien, steigende Investitionen in moderne Flugzeugtypen sowie regulatorische Vorgaben zur Emissionsreduktion, die hocheffiziente Wärmetauscher erfordern. Hemmnisse ergeben sich aus hohen Anfangsinvestitionen, langen Zertifizierungszyklen und begrenzter Verfügbarkeit von Fachkräften für die Fertigung von Präzisionskomponenten. Zu den Herausforderungen gehören die Notwendigkeit, leichte Materialien mit hoher thermischer Leitfähigkeit zu kombinieren, sowie die Integration von Wärmetauschern in immer komplexere Flugzeugsysteme. Chancen ergeben sich aus der zunehmenden Nachfrage nach Narrow‑Body‑ und Wide‑Body‑Flugzeugen mit verbesserter Energieeffizienz, dem Aufkommen von Hybrid‑ und Elektro‑Antriebssystemen sowie aus strategischen Partnerschaften zwischen OEMs und spezialisierten Heat‑Exchanger‑Herstellern.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Markt für Aircraft Heat Exchanger im Asien‑Pazifik?

Ein dominanter Trend ist die Verlagerung von traditionellen Kupfer‑ und Aluminium‑Wärmetauschern hin zu hochleistungsfähigen Titan‑ und Verbundwerkstoffen, die Gewichtsreduktionen von bis zu 30 % ermöglichen. Gleichzeitig gewinnt die additive Fertigung (3‑D‑Druck) an Bedeutung, weil sie komplexe Geometrien und kurze Lieferzeiten realisiert. Die Einführung von integrierten Sensor‑ und Diagnose‑systemen in Wärmetauscher ermöglicht vorausschauende Wartung und reduziert ungeplante Ausfälle. Ein weiterer Trend ist die steigende Nachfrage nach modularen Wärmetauschern, die in beiden Flugzeugtypen – Drehflügelflugzeug und Starrflügelflugzeug – einsetzbar sind, was die Lagerhaltungskosten senkt.

Wie hat COVID‑19 den Markt für Aircraft Heat Exchanger im Asien‑Pazifik beeinflusst und wie sieht die Erholung aus?

Die Pandemie führte zu einem kurzfristigen Rückgang der Luftfahrtaktivitäten, wodurch Lieferketten für Komponenten, darunter Wärmetauscher, gestört wurden. Bestellungen von Fluggesellschaften verzögerten sich, und Produktionskapazitäten wurden temporär heruntergefahren. Dennoch haben Hersteller ihre Investitionen in Technologie und Digitalisierung fortgesetzt, um nach der Krise schneller reagieren zu können. Die Erholung ist deutlich sichtbar: seit 2022 steigt die Nachfrage wieder, vor allem getrieben durch die Wiederaufnahme von Langstreckenflügen und den Ersatz veralteter Systeme. Der Markt befindet sich auf einem starken Aufwärtspfad, unterstützt durch das prognostizierte Wachstum von 9,49 % CAGR.

Wie gestaltet sich das Wettbewerbsumfeld im Markt für Aircraft Heat Exchanger im Asien‑Pazifik?

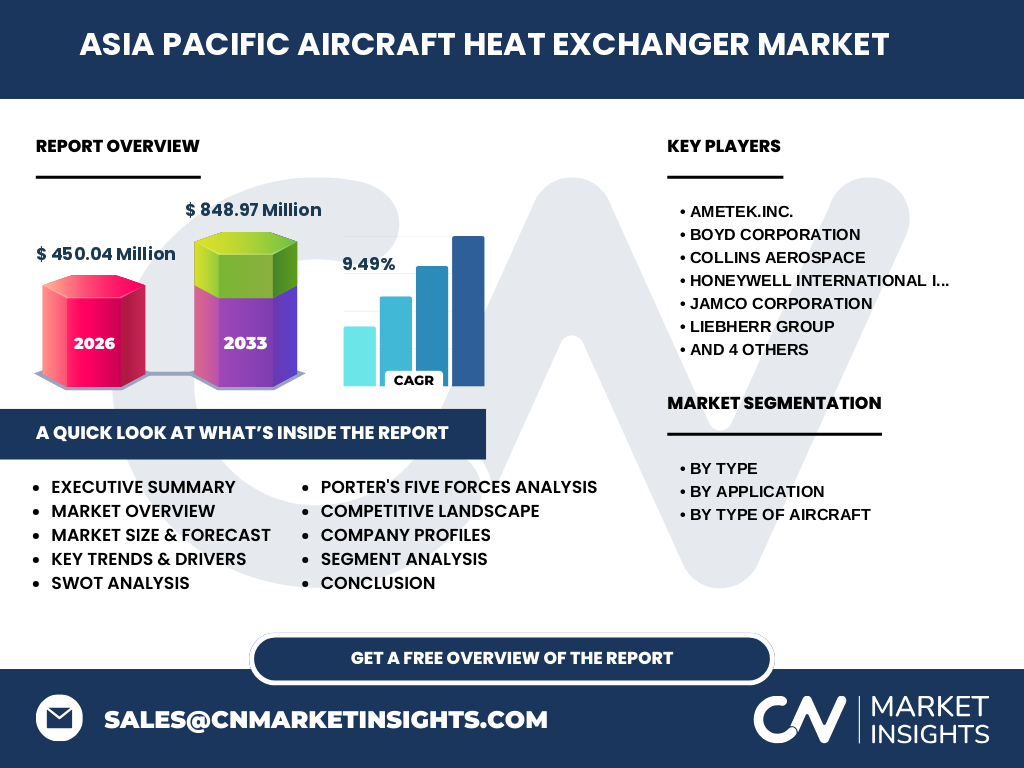

Das Wettbewerbsumfeld ist von einer begrenzten Anzahl etablierter Anbieter geprägt, die über umfangreiche Zertifizierungen und globale Liefernetzwerke verfügen. Zu den wichtigsten Akteuren zählen AMETEK Inc., BOYD Corporation, Collins Aerospace, Honeycomb International Inc., Jamco Corporation, Liebherr Group, Meggit Plc, Sunnito Precision Products Co., Ltd., Triumph Group und Woodward Inc. Viele dieser Unternehmen verfolgen eine Konsolidierungsstrategie, indem sie strategische Allianzen mit regionalen Lieferanten eingehen oder kleinere Technologieunternehmen übernehmen, um ihr Portfolio an leichten, hoch-effizienten Wärmetauschern zu erweitern.

Was fasst das Executive Summary des Berichts zum Markt für Aircraft Heat Exchanger im Asien‑Pazifik zusammen?

Der Executive Summary hebt hervor, dass der Markt 2026 ein Volumen von 450,04 Millionen USD erreicht hat und bis 2033 voraussichtlich 848,97 Millionen USD erreichen wird – ein CAGR von 9,49 %. Wachstumstreiber sind die steigende Flugzeugnachfrage in China und Indien, technologische Fortschritte bei leichten Materialien und die Einführung von digitalen Wartungsplattformen. Trotz pandemiebedingter Unterbrechungen zeigt der Markt eine robuste Erholung und ein starkes Investitionsumfeld. Die Analyse identifiziert Flachröhre‑ und Plattenflossen‑Wärmetauscher als Schlüsselsegmente, wobei Anwendungen in Motoren und Rumpf dominieren. Die Wettbewerbslandschaft ist von wenigen, aber sehr gut positionierten Unternehmen bestimmt, die durch Innovation und strategische Partnerschaften Wettbewerbsvorteile erzielen.

Wie sieht die Prognose für den Markt für Aircraft Heat Exchanger im Asien‑Pazifik für den Zeitraum 2025‑2032 aus?

Basierend auf dem angegebenen CAGR von 9,49 % wird das Marktvolumen von 450,04 Millionen USD im Jahr 2026 auf rund 848,97 Millionen USD im Jahr 2033 ansteigen. Für den Prognosezeitraum 2025‑2032 wird ein kontinuierliches Wachstum erwartet, das von einer steigenden Flottenmodernisierung und der Einführung neuer, energieeffizienter Flugzeugdesigns getragen wird. Der jährliche Zuwachs wird sich gleichmäßig über die Jahre verteilen, was stabile Investitionsmöglichkeiten für OEMs und Zulieferer bietet.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung im Markt für Aircraft Heat Exchanger im Asien‑Pazifik?

Der Markt wird nach Typ, Anwendung und Flugzeugtyp segmentiert. Nach Typ dominieren Flachröhren‑Wärmetauscher, gefolgt von Plattenflossen‑Varianten, weil sie eine höhere Wärmeübertragungsrate bei geringem Gewicht bieten. In der Anwendung ist der Motor‑bereich der größte Nutzer, da Triebwerke erhebliche Kühlleistung benötigen, während der Rumpf‑bereich für Kabinen‑ und Hydraulik‑Systeme relevant ist. Beim Flugzeugtyp ist die Nachfrage im Segment Drehflügelflugzeug höher, bedingt durch die größere globale Flottenzahl, jedoch gewinnt das Starrflügelflugzeugsegment durch steigende Fracht‑ und Militärnachfrage an Bedeutung.

Wie ist die geografische Verteilung der Marktgröße und des Marktanteils für den globalen Markt für Aircraft Heat Exchanger im Asien‑Pazifik?

Der asiatisch‑pazifische Markt umfasst mehrere Schlüsselregionen. China und Indien tragen den größten Teil des Wachstums bei, gefolgt von Japan, Südkorea und den ASEAN‑Ländern. Australien und Neuseeland spielen eine unterstützende Rolle, insbesondere im Bereich der Wartungs‑ und Reparaturorganisationen (MRO). Die geografische Verteilung spiegelt die lokale Produktion von Luftfahrtausrüstung sowie die Präsenz von Hauptkunden wie großer Fluggesellschaften und militärischen Programmen wider.

Welche regionalen Analysen zeichnen das Marktportfolio des Aircraft Heat Exchanger im Asien‑Pazifik aus?

In Ostasien (China, Japan, Südkorea) liegt der Fokus auf High‑Tech‑Entwicklung und der Integration von Leichtbau‑Materialien. China verzeichnet die höchste Investitionsrate in neue Flugzeugtypen und damit verbundenen Wärmetauscher‑Technologien. In Südasien (Indien) steigt die Nachfrage durch die Expansion von Low‑Cost‑Carriern und staatliche Förderprogramme für die heimische Luftfahrtindustrie. Südostasien (Singapur, Malaysia, Indonesien) zeigt ein starkes Wachstum im Regionalflugverkehr, was den Bedarf an kompakten, effizienten Wärmetauschern erhöht. Australien und Neuseeland profitieren von einer stabilen MRO‑Infrastruktur, die als regionales Service‑Hub für Wärmetauscher‑Wartung dient.

Welche führenden Unternehmen prägen den Markt für Aircraft Heat Exchanger im Asien‑Pazifik und welche Strategien verfolgen sie?

AMETEK Inc. fokussiert sich auf die Erweiterung seiner Produktpalette durch Akquisitionen im Bereich Titan‑Wärmetauscher. BOYD Corporation investiert in additive Fertigung, um kundenspezifische Lösungen schneller zu liefern. Collins Aerospace setzt auf digitale Twin‑Technologien, die Echtzeit‑Monitoring von Wärmetauschern ermöglichen. Honeywell International stärkt seine Position durch strategische Partnerschaften mit OEMs in China. Jamco Corporation erweitert seine Produktionskapazitäten in Indien, während Liebherr Group fokussiert auf leichte Verbundwerkstoffe. Meggit Plc entwickelt modulare Plattenflossen‑Systeme, Sunnito Precision Products Co., Ltd. fokussiert sich auf den Rumpf‑Anwendungsbereich, Triumph Group investiert in After‑Market‑Service‑Netzwerke und Woodward Inc. verstärkt sein Angebot für militärische Starrflügelflugzeuge.

Wie lautet die Porter‑Five‑Forces‑Analyse des Marktes für Aircraft Heat Exchanger im Asien‑Pazifik?

1. Bedrohung durch neue Konkurrenten – Mittel bis gering, da hohe Zertifizierungs‑ und Investitionsbarrieren bestehen. 2. Verhandlungsmacht der Lieferanten – Relativ hoch, weil spezialisierte Werkstoffe (Titan, Verbundstoffe) von wenigen Lieferanten dominiert werden. 3. Verhandlungsmacht der Abnehmer – Mittel, da große Fluggesellschaften und OEMs große Volumina abnehmen und Preis‑ und Qualitätsforderungen stellen. 4. Bedrohung durch Ersatzprodukte – Gering, weil alternative Kühltechnologien (z. B. aktive Kühlung) noch nicht die gleiche Zuverlässigkeit bieten. 5. Rivalität unter den bestehenden Wettbewerbern – Hoch, getrieben durch Technologieführerschaft, Preis‑ und Lieferzeitoptimierung.

Was zeigt die SWOT‑Analyse des Marktes für Aircraft Heat Exchanger im Asien‑Pazifik?

Stärken: Hohe technologische Expertise, etablierte Zertifizierungen, wachsender regionaler Bedarf. Schwächen: Abhängigkeit von Rohstoffpreisen, lange Entwicklungszyklen. Chancen: Einführung von Hybrid‑ und Elektro‑Antrieben, Ausbau digitaler Wartungsplattformen, steigende Umweltauflagen. Risiken: Handelsbeschränkungen, geopolitische Spannungen, mögliche Lieferkettenunterbrechungen bei seltenen Materialien.

Wie sieht die Wertschöpfungskette für den Markt für Aircraft Heat Exchanger im Asien‑Pazifik aus?

Die Wertschöpfungskette beginnt mit der Rohstoffbeschaffung (Titan, Aluminium, Verbundwerkstoffe), gefolgt von Design‑ und Entwicklungsphasen, die stark auf Simulations‑ und CFD‑Tools setzen. Die Fertigung umfasst Präzisionsguss, CNC‑Bearbeitung und additive Fertigung. Danach folgen Qualitätsprüfung und Zertifizierung (FAA, EASA). Der Vertrieb erfolgt über Direktlieferungen an OEMs und über regionale Distributoren. Der After‑Market‑Service, einschließlich Wartung, Reparatur und Rückführung, bildet den letzten, aber kritischen Teil der Kette.

Welche wichtigsten Investitionserkenntnisse ergeben sich für den Markt für Aircraft Heat Exchanger im Asien‑Pazifik?

Investoren sollten in Unternehmen mit starkem Fokus auf leichte Hochleistungs‑Materialien und digitale Service‑Modelle investieren, da diese die zukünftige Nachfrage am besten bedienen. Strategische Beteiligungen an Herstellern von Add‑itiven Fertigungsanlagen bieten Synergien. Partnerschaften mit lokalen OEMs in China und Indien ermöglichen Marktzugang und reduzieren Eintrittsbarrieren. Zudem lohnt sich die Finanzierung von F&E‑Programmen, die Sensor‑Integration und vorausschauende Wartung ermöglichen.

Wie lautet das Fazit des Berichts zum Markt für Aircraft Heat Exchanger im Asien‑Pazifik?

Der Markt befindet sich in einer starken Wachstumsphase, getragen von einem CAGR von 9,49 % und einem prognostizierten Volumen von fast 850 Millionen USD im Jahr 2033. Technologische Innovationen, steigende Flottenmodernisierung und regulatorische Anforderungen schaffen ein attraktives Umfeld für etablierte Hersteller und neue Akteure. Die größten Chancen liegen in leichten Materialien, digitaler Wartung und der Integration von Wärmetauschern in zukünftige Hybrid‑ und Elektro‑Antriebssysteme. Unternehmen, die frühzeitig in diese Trends investieren, werden die Marktführerschaft im asiatisch‑pazifischen Raum sichern.

Wie wurde die Forschung für den Markt für Aircraft Heat Exchanger im Asien‑Pazifik durchgeführt?

Die Methodik kombiniert primäre Interviews mit Branchenexperten, Lieferanten und Kunden sowie sekundäre Analysen aus Fachpublikationen, Marktberichten und öffentlichen Finanzdaten. Trendanalysen wurden mithilfe von Zeitreihen‑Modellen erstellt, und die Forecast‑Berechnungen basieren auf dem angegebenen CAGR von 9,49 %. Die Segmentierung erfolgte gemäß den definierten Typ‑, Anwendungs‑ und Flugzeugtyp‑Kategorien.

Was ist der Umfang der Forschung zum Markt für Aircraft Heat Exchanger im Asien‑Pazifik?

Der Forschungsumfang deckt die gesamte Wertschöpfungskette ab – von Rohstoffbeschaffung über Design und Fertigung bis hin zu Vertrieb und After‑Market‑Service – und berücksichtigt sämtliche Segmente (Flachröhre, Plattenflosse, Motor, Rumpf, Dreh‑ und Starrflügelflugzeug). Regionale Analysen umfassen die wichtigsten Länder des Asien‑Pazifik‑Raums. Beschränkungen bestehen lediglich in der Verfügbarkeit detaillierter Marktanteile, die nicht öffentlich bereitgestellt wurden.

Welche Schlüsselunternehmen und jüngsten Entwicklungen kennzeichnen den Markt für Aircraft Heat Exchanger im Asien‑Pazifik?

Zu den Schlüsselunternehmen gehören AMETEK Inc., BOYD Corporation, Collins Aerospace, Honeywell International Inc., Jamco Corporation, Liebherr Group, Meggit Plc, Sunnito Precision Products Co., Ltd., Triumph Group und Woodward Inc. Jüngste Entwicklungen beinhalten AMETEKs Übernahme eines kleinen Titan‑Werkstoff‑Start‑Ups, BOYDs Erweiterung einer 3‑D‑Druck‑Fabrik in Singapur, Collins Aerospaces Einführung eines digitalen Twin‑Dienstes für Wärmetauscher, Honeywells strategische Allianz mit einem chinesischen Flugzeughersteller zur Entwicklung leichter Wärmetauscher‑Module, Jamcos Eröffnung einer Montagelinie in Bangalore und Liebherrs Investition in Verbundwerkstoff‑Forschung für nächste Generationen‑Wärmetauscher.