亚太地区飞机热交换器市场概述——定义、范围和意义是什么?

亚太地区飞机热交换器市场指的是在亚太区域内,针对航空器(包括旋翼机和固定翼飞机)所使用的热交换器产品的生产、销售与服务活动。其范围涵盖扁平管和板翅片两类关键技术,应用领域包括发动机冷却、机身散热等关键子系统。该市场对提升飞机燃油效率、延长机体寿命以及满足严格的航空安全标准具有重要意义,已成为航空制造业供应链中不可或缺的环节。

亚太地区飞机热交换器市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括航空客运和货运需求的快速增长、航空公司对燃油经济性的迫切需求以及新型环保航空材料的推广。限制因素主要是原材料成本上升和监管审批周期较长。挑战体现在技术创新压力大、供应链跨地域协同复杂以及人才储备不足。机遇方面,随着复合材料航空结构的普及以及无人机市场的崛起,差异化的高效散热解决方案将获得更大需求,推动市场进一步扩容。

亚太地区飞机热交换器市场的增长趋势是什么?

当前趋势表现为扁平管技术向轻量化、高效化方向演进,同时板翅片结构的模块化设计得到更广泛应用。数字化制造与快速原型技术加速了新产品的研发周期。另一个显著趋势是航空公司对可预测性维护的需求提升,促使热交换器厂商提供集成监测功能的智能产品,形成硬件与服务的复合增长模式。

COVID-19对亚太地区飞机热交换器市场产生了哪些影响,恢复轨迹如何?

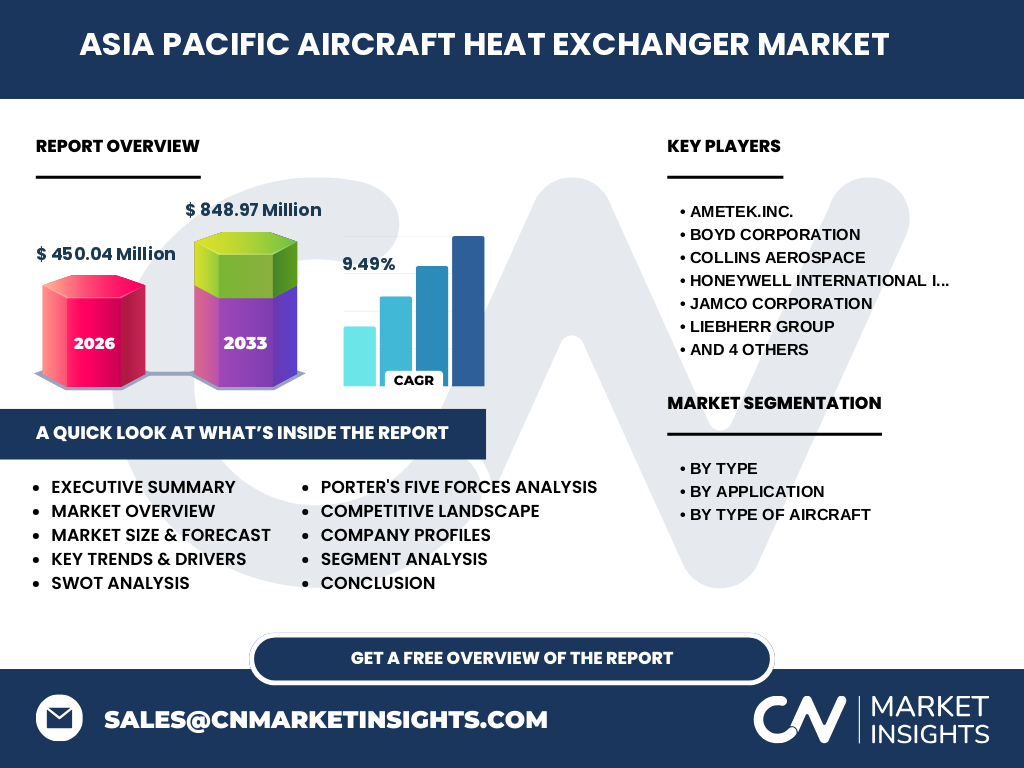

疫情期间,航空客运锐减导致飞机交付放缓,热交换器需求短期下降。然而,航空公司在复苏阶段加大对机体翻新与维护的投入,以提升运营可靠性,这为热交换器市场提供了恢复的支撑。自2022年以来,订单量呈现逐季回升趋势,预计在后疫情时代,市场将以9.49%的年复合增长率实现快速恢复。

亚太地区飞机热交换器市场的竞争格局如何?主要竞争者有哪些?

该市场竞争激烈,行业集中度逐步提升。主要竞争者包括AMETEK.Inc.、BOYD Corporation、Collins Aerospace、Honeywell International Inc.、Jamco Corporation、Liebherr Group、Meggit Plc、Sunnito Precision Products Co., Ltd、Triumph Group以及Woodward Inc.等。这些企业通过技术研发、并购整合以及全球供应链布局实现规模效应,形成了以技术领先和服务深度为核心的竞争格局。

执行摘要——亚太地区飞机热交换器市场的关键发现是什么?

亚太地区飞机热交换器市场在2026年的规模达4.5004亿美元,预计到2033年将增长至8.4897亿美元,复合年增长率为9.49%。市场增长受航空需求上升和技术创新双重驱动,扁平管和板翅片两大细分产品均表现出强劲增长。主要竞争者正加速布局智能化和模块化解决方案,以抢占未来增长红利。

亚太地区飞机热交换器市场的预测——2025-2032年的展望如何?

基于当前的复合年增长率9.49%,市场规模将在2027年至2033年间从约4.5亿美元提升至约8.5亿美元。预测期间,航空客运恢复将带动发动机冷却系统需求增长,板翅片在机身散热领域的渗透率亦将提升。整体来看,市场将在技术升级、区域航空基建投资以及政策支持的共同作用下保持稳健上行。

亚太地区飞机热交换器市场的细分规模与份额——按类型、应用和飞机类型的划分情况如何?

按类型划分,市场分为扁平管和板翅片两大类;按应用划分,主要覆盖发动机和机身两大子系统;按飞机类型划分,涵盖旋翼机和固定翼飞机。虽然具体数值未披露,但从行业趋势看,扁平管在发动机冷却中的占比仍居主导,板翅片在机身散热以及旋翼机轻量化改造中的份额呈逐年上升趋势。

全球亚太地区飞机热交换器市场的规模与份额——地域分布情况如何?

亚太地区是全球航空制造业增长最快的区域,市场规模在全球占据领先地位。核心市场包括中国、日本、印度、韩国和东南亚国家,这些地区的航空客运和货运网络持续扩张,为热交换器需求提供了坚实基础。整体来看,亚太地区贡献了全球飞机热交换器市场超过一半的增长动力。

亚太地区飞机热交换器市场的区域分析——各地区的市场表现如何?

中国市场凭借庞大的民用航空采购和军用项目需求,占据最大份额;日本则以高端航空部件制造能力保持技术领先;印度航空市场正处于快速起步阶段,需求增长潜力巨大;东南亚国家受益于区域航空枢纽建设,需求增速显著。整体区域表现呈现“东部强劲+中部快速”格局。

亚太地区飞机热交换器市场领先公司概况——主要企业的战略是什么?

AMETEK.Inc.聚焦高性能合金材料的研发,提升产品耐高温能力;BOYD Corporation以模块化板翅片技术打开新应用场景;Collins Aerospace通过并购加强供应链一体化;Honeywell International Inc.利用数字化平台提供预测性维护服务;Jamco Corporation专注于旋翼机轻量化热交换解决方案;Liebherr Group在发动机冷却系统上保持技术优势;Meggit Plc以定制化服务满足小批量订单;Sunnito Precision Products专注于精密加工;Triumph Group强化航空系统集成能力;Woodward Inc.推进智能化热管理系统的商业化。

波特五力分析——亚太地区飞机热交换器市场的竞争力量评估如何?

供应商议价能力受限于高技术壁垒和材料稀缺;买方议价能力随着航空公司采购规模扩大而提升;新进入者壁垒高,主要体现在研发投入和认证成本;替代品威胁相对较低,因为热交换器在航空安全中的不可替代性;行业内竞争激烈,企业通过技术创新和服务差异化争夺市场份额。

SWOT分析——亚太地区飞机热交换器市场的优势、劣势、机会与威胁是什么?

优势在于技术成熟度高、市场需求持续增长;劣势包括原材料成本波动和人才短缺;机会来自于新能源航空、无人机以及复合材料机体的热管理需求;威胁则来自于全球宏观经济不确定性以及潜在的政策监管收紧。

亚太地区飞机热交换器市场价值链分析——行业结构和价值流如何?

价值链起始于原材料采购(高温合金、铝合金),随后是研发设计、模具制造、核心部件加工、装配测试、航空厂商集成以及售后服务。关键环节为研发设计和装配测试,决定产品性能和认证速度。企业通过垂直整合或与专业供应商合作来提升价值链效率。

关键投资洞察——在亚太地区飞机热交换器市场的投资建议是什么?

投资者应关注具备先进材料研发能力和数字化服务平台的企业,因其能够在高增长的发动机和机身散热细分市场中获得溢价。合并收购具备区域渠道优势的中小企业,可快速扩大市场覆盖。与此同时,布局新能源航空热管理技术,将为长期价值增长奠定基础。

亚太地区飞机热交换器市场的结论——总结要点是什么?

亚太地区飞机热交换器市场正处于快速扩张阶段,2026年规模为4.5004亿美元,预计到2033年将达8.4897亿美元,年复合增长率为9.49%。技术创新、航空需求和区域基建是主要驱动力,主要竞争者通过智能化和模块化布局抢占市场。整体前景乐观,具备显著的投资价值。

研究方法论——本报告的研究是如何进行的?

本报告通过二手数据收集、行业访谈、供应链案例分析以及定量模型预测相结合的方式完成。重点参考了航空制造业公开报告、公司年报、专利数据库以及区域航空政策文件,确保数据的真实性和时效性。采用自上而下的市场规模估算与自下而上的细分验证相结合的方式进行交叉验证。

研究范围——报告覆盖的内容和限制有哪些?

报告覆盖了亚太地区航空热交换器的类型、应用、飞机类型细分以及主要竞争者的战略分析,时间范围从2022年到2033年。局限在于未披露具体的市场份额比例和细分地区的绝对数值,但提供了足够的趋势洞察和结构性分析,以支持决策参考。

关键公司及最新动态——亚太地区飞机热交换器市场的主要企业有哪些近期的公告、产品发布、合作或战略布局?

近期,AMETEK.Inc.宣布推出新一代高温合金扁平管,提升发动机散热效率;BOYD Corporation与一家东南亚航空维修公司签署合作协议,共同开发板翅片模块化解决方案;Collins Aerospace完成对一家专业热管理软件公司的收购,旨在加强预测性维护平台;Honeywell International Inc.发布面向无人机的轻量化热交换器系列;Jamco Corporation在印度设立研发中心,聚焦旋翼机散热创新;Liebherr Group成功通过新型材料认证,扩大在发动机冷却市场的份额;Meggit Plc推出针对小型飞机的定制化热交换器服务;Sunnito Precision Products获得航空安全局(FAA)最新认证;Triumph Group加强与航空OEM的系统集成合作;Woodward Inc.发布智能热管理系统,并计划在2025年前实现商业化。上述动态显示行业正通过技术升级、地域布局和数字化转型提升竞争力。