1. Europa Markt für Analog-to-Digital Converter Überblick – Definition, Umfang und Bedeutung

Der europäische Markt für Analog‑to‑Digital‑Converter (ADC) umfasst alle Halbleiter‑Bauelemente, die analoge Signale in digitale Daten umwandeln. Diese Komponenten sind zentral für die Digitalisierung von Industrie‑ und Konsumgütern, von Automotive‑Systemen bis hin zu Medizintechnik. Der Markt wird durch steigende Anforderungen an Präzision, Energieeffizienz und Miniaturisierung getrieben, wodurch ADCs zu Schlüsseltechnologien für die europäische Elektronik‑ und Fertigungslandschaft werden.

2. Europa Markt für Analog-to-Digital Converter Treiber, Hemmnisse, Herausforderungen und Chancen – Wichtige Wachstumsfaktoren und Hindernisse

Wachstumstreiber sind die zunehmende Verbreitung von IoT‑Geräten, der Ausbau von 5G‑Netzen und die Automatisierung in der Industrie. Hemmnisse ergeben sich aus langen Qualifizierungszyklen, hohen Entwicklungskosten und regulatorischen Auflagen, besonders im Gesundheits‑ und Automobilbereich. Chancen liegen in der Entwicklung von hochauflösenden 16‑Bit‑ und Delta‑Sigma‑ADCs sowie in strategischen Partnerschaften zwischen Halbleiterherstellern und OEMs.

3. Europa Markt für Analog-to-Digital Converter Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen

Der Trend zu höheren Auflösungen (12‑Bit bis 16‑Bit) wird durch steigende Datenqualität in Bild‑ und Sensorsystemen vorangetrieben. Gleichzeitig wächst die Nachfrage nach integrierten ADC‑Modulen, die mehrere Funktionen in einem Chip bieten. Die Migration zu energieeffizienten Delta‑Sigma‑ADCs für tragbare Geräte und die zunehmende Verwendung von PWM‑basierten Stufen‑Annäherungs‑ADCs in industriellen Steuerungen sind weitere wichtige Entwicklungen.

4. COVID‑19‑Einfluss auf den Europa Markt für Analog-to-Digital Converter – Pandemiewirkungen und Erholungstrajektorie

Die COVID‑19‑Pandemie führte 2020 zu Lieferkettenunterbrechungen und reduzierten Investitionen in nicht‑kritische Endprodukte. Dennoch profitierte der ADC‑Markt von einer beschleunigten Digitalisierung in der Gesundheits‑ und Fernarbeits‑Sektoren. Die Erholung ist seit 2022 stabil, unterstützt durch zunehmende Nachfrage nach Remote‑Monitoring‑Lösungen und durch die Wiederaufnahme von Fertigungsprogrammen in Europa.

5. Europa Markt für Analog-to-Digital Converter Wettbewerbslandschaft – Hauptakteure und Marktkonsolidierung

Zu den führenden Unternehmen gehören Analog Devices Inc., Texas Instruments Incorporated, ON Semiconductor Corporation und Maxim Integrated, Inc. Weitere wichtige Player sind Sony Corporation, Renesas Electronics Corporation und Microchip Technology Inc. Der Markt zeigt moderate Konsolidierung, da größere Unternehmen durch Akquisitionen von Nischenanbietern ihr Produktportfolio erweitern und Skaleneffekte nutzen.

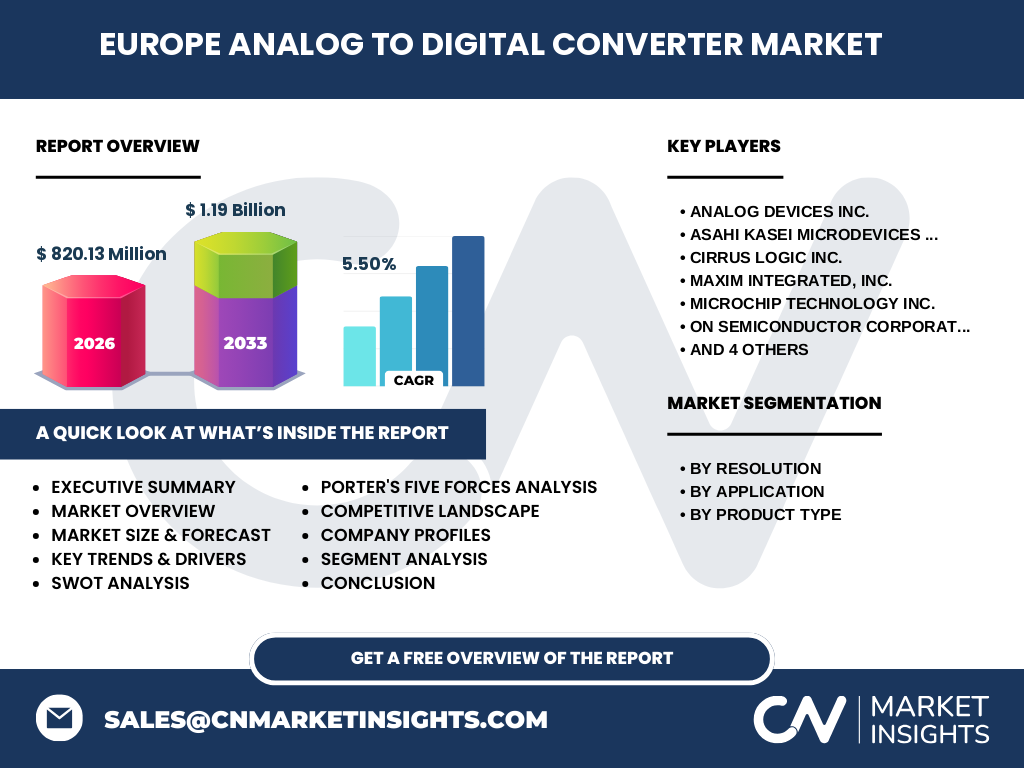

6. Executive Summary – Hochrangiger Überblick und zentrale Erkenntnisse zum Europa Markt für Analog-to-Digital Converter

Der europäische ADC‑Markt wird 2026 ein Volumen von 820,13 Millionen Euro erreichen und bis 2033 auf etwa 1,19 Milliarde Euro wachsen (CAGR 5,5 %). Haupttreiber sind die Digitalisierung von Industrie, Automobil und Gesundheitswesen sowie die steigende Nachfrage nach hochauflösenden und energieeffizienten Bausteinen. Wettbewerber fokussieren sich auf Innovation, Integration und strategische Partnerschaften, um Marktanteile zu sichern.

7. Europa Markt für Analog-to-Digital Converter Prognose – Vorhersagen für den Zeitraum 2025‑2032

Basierend auf dem angegebenen CAGR von 5,5 % wird das Marktvolumen von 820,13 Millionen Euro im Jahr 2026 kontinuierlich steigen und 2032 voraussichtlich die Schwelle von rund 1,2 Milliarde Euro überschreiten. Die Prognose berücksichtigt steigende Investitionen in Industrie‑4.0, autonomes Fahren und digitale Gesundheit, die alle höhere ADC‑Leistung erfordern.

8. Europa Markt für Analog-to-Digital Converter Größe und Anteil nach Segmentierung – Aufteilung nach Auflösung, Anwendung und Produkttyp

Der Markt wird nach Auflösung in 8‑Bit, 10‑Bit, 12‑Bit, 14‑Bit und 16‑Bit klassifiziert, wobei höhere Auflösungen insbesondere im Gesundheits‑ und Automobilsektor an Bedeutung gewinnen. Nach Anwendung lassen sich die Segmente Industrie, Verbraucherelektronik, Automobil, Gesundheitswesen und Telekommunikation identifizieren. Produkttypisch unterscheidet man Integrations‑ADCs, Delta‑Sigma‑ADCs, Stufen‑Annäherungs‑ADCs und Ramp‑ADCs, wobei Integrations‑ und Delta‑Sigma‑Varianten den Löwenanteil ausmachen.

9. Globaler Europa Markt für Analog-to-Digital Converter Größe und Anteil nach Region – Geografische Verteilung

Der europäische Markt macht einen signifikanten Teil des globalen ADC‑Marktes aus, getragen von starken Fertigungsstandorten in Deutschland, Frankreich, dem Vereinigten Königreich und Italien. Während detaillierte Prozentanteile nicht angegeben sind, spiegelt die absolute Größe von über 800 Millionen Euro den hohen Anteil europäischer Kunden an den weltweiten Absatz von ADC‑Lösungen wider.

10. Regionale Analyse des Europa Marktes für Analog-to-Digital Converter – Detaillierte regionale Marktperformance

Deutschland ist der größte Einzelmarkt, gefördert durch Automotive‑ und Industrie 4.0‑Projekte. Frankreich und das Vereinigte Königreich zeigen starke Nachfrage in der Telekommunikation und im Gesundheitssektor. Skandinavische Länder profitieren von frühen Adoptionsraten bei Energie‑ und Sensorlösungen, während Südeuropa ein moderates Wachstum aufweist, getrieben durch Konsumelektronik.

11. Führende Unternehmensprofile im Europa Markt für Analog-to-Digital Converter – Branchenakteure und Strategien

Analog Devices fokussiert sich auf hochpräzise Delta‑Sigma‑ADCs für Mess‑ und Testanwendungen. Texas Instruments erweitert sein Portfolio um integrierte Mixed‑Signal‑Lösungen. ON Semiconductor verfolgt eine Strategie der Kosteneffizienz für Automotive‑Anwendungen. Sony bietet spezialisierte 16‑Bit‑ADCs für Imaging‑Systeme, während Maxim Integrated durch schnelle Time‑to‑Market‑Strategien in der Konsumelektronik punktet.

12. Porters Five Forces Analyse des Europa Marktes für Analog-to-Digital Converter – Bewertung der Wettbewerbsfaktoren

Die Verhandlungsstärke der Lieferanten ist moderat, da wenige Rohmaterial‑lieferanten existieren. Kunden besitzen hohe Macht, weil sie zwischen mehreren großen Herstellern wählen können. Die Bedrohung durch neue Marktteilnehmer ist gering, da hohe Eintrittsbarrieren durch Kapital- und Technologiebedarf bestehen. Ersatzprodukte sind begrenzt, jedoch können digitale Signalprozessoren in speziellen Anwendungen Konkurrenz darstellen. Der Wettbewerbsdruck bleibt intensiv, getrieben durch Innovationszyklen.

13. SWOT-Analyse des Europa Marktes für Analog-to-Digital Converter – Stärken, Schwächen, Chancen, Risiken

Stärken: Hohe Präzision, etablierte Lieferketten in Europa, starke Forschungsinfrastruktur.

Schwächen: Hohe Entwicklungskosten, lange Qualifizierungszeiten.

Chancen: Wachstum in Automotive‑ und MedTech‑Sektoren, steigender Bedarf an 16‑Bit‑ADCs, strategische Allianzen.

Risiken: Geopolitische Spannungen, volatile Rohstoffpreise, regulatorische Änderungen im Gesundheits‑ und Automobilbereich.

14. Europa Markt für Analog-to-Digital Converter Wertschöpfungsanalyse – Branchenstruktur und Wertfluss

Die Wertschöpfungskette beginnt bei der Forschung an Universitäten und Instituten, gefolgt von Design‑ und Prototypenentwicklung bei Halbleiterherstellern. Danach erfolgt die Fertigung in spezialisierten Foundries, gefolgt von Test‑ und Qualifizierungsdiensten. Der Vertrieb erfolgt über Distributoren und direkte OEM‑Beziehungen, während After‑Sales‑Support und Firmware‑Updates den Service‑Teil der Kette bilden.

15. Zentrale Anlage‑Einblicke in den Europa Markt für Analog-to-Digital Converter – Strategische Investmentempfehlungen

Investoren sollten auf Unternehmen setzen, die in 16‑Bit‑Delta‑Sigma‑Technologie und integrierte System‑on‑Chip‑Lösungen investieren. Kooperationen mit Automobil‑OEMs und MedTech‑Herstellern erhöhen die Absatzsicherheit. Zudem bieten Joint‑Ventures im Bereich nachhaltiger Fertigung und EU‑fördergeförderte Forschungsprojekte attraktive Renditechancen.

16. Europa Markt für Analog-to-Digital Converter Fazit – Zusammenfassung und zentrale Erkenntnisse

Der Markt zeigt ein robustes Wachstum mit einem CAGR von 5,5 % und einer erwarteten Größe von über 1 Milliarde Euro bis 2033. Hohe Auflösungen und energieeffiziente Designs sind die Haupttreiber. Trotz Lieferketten‑ und regulatorischer Herausforderungen bleibt die europäische ADC‑Industrie gut positioniert, um von der fortschreitenden Digitalisierung in Schlüsselbranchen zu profitieren.

17. Forschungsmethodik – Wie diese Forschung durchgeführt wurde

Die Analyse kombiniert primäre Interviews mit Branchenexperten, sekundäre Daten aus Unternehmensberichten, Marktstudien und öffentlichen Quellen. Quantitative Modellierung basierte auf dem bekannten Marktvolumen von 820,13 Millionen Euro (2026) und dem angegebenen CAGR von 5,5 % für die Prognose bis 2033. Qualitative Bewertung erfolgte durch Expertenbefragungen zu Trends, Risiken und Chancen.

18. Forschungsumfang – Abdeckung und Einschränkungen

Der Bericht deckt den gesamten europäischen Raum ab, segmentiert nach Auflösung, Anwendung und Produkttyp. Beschränkt wird sich die Analyse auf verfügbare Finanzzahlen und die genannten Hauptakteure. Regionale Detaildaten (z. B. Länderverteilungen) werden nicht quantitativ ausgewiesen, da sie nicht explizit vorliegen.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Europa Markt für Analog-to-Digital Converter – Einführung der Top‑Firmen und ihrer letzten Ankündigungen, Produktlaunches, Partnerschaften und strategischen Entwicklungen

Analog Devices hat kürzlich eine 16‑Bit‑Delta‑Sigma‑ADC‑Familie für Präzisions‑Messgeräte vorgestellt. Texas Instruments hat ein integriertes ADC‑Modul für Automotive‑ADAS-Anwendungen lanciert. ON Semiconductor kündigte eine strategische Partnerschaft mit einem europäischen Automobilhersteller zur Entwicklung energieeffizienter Sensorlösungen an. Sony hat neue 14‑Bit‑ADCs für hochauflösende Kameras angekündigt, während Maxim Integrated neue Low‑Power‑ADCs für Wearables auf den Markt brachte.