Quel est le Marché européen des Convertisseurs Analogique-Numérique (ADC) – définition, portée et importance ?

Le marché européen des Convertisseurs Analogique-Numérique (ADC) regroupe l’ensemble des dispositifs électroniques qui transforment un signal analogique continu en données numériques discrètes, indispensables dans les systèmes modernes d’acquisition, de traitement et de transmission d’information. La portée du marché inclut les segments par résolution (8, 10, 12, 14, 16 bits), par application (industriel, électronique grand public, automobile, soins de santé, télécommunications) et par type de produit (ADC intégrateur, Delta‑Sigma, à approximation successive, à rampe). Sa signification réside dans le rôle central des ADC pour la connectivité IoT, les systèmes d’aide à la conduite, les appareils médicaux connectés et les appareils grand public, où la précision de la conversion influence directement la performance globale du produit.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché européen des ADC ?

Les principaux moteurs proviennent de la demande croissante d’appareils connectés, de la digitalisation industrielle (Industrie 4.0) et de la montée en puissance des véhicules électriques et autonomes, qui exigent des résolutions plus élevées et une faible consommation d’énergie. Les freins comprennent la sensibilité aux variations de température et le besoin de calibrage fréquent, qui augmentent les coûts de production. Parmi les défis, on note la concurrence intense sur les prix et la rapidité d’obsolescence technologique. Les opportunités résident dans l’émergence des ADC à faible consommation pour les wearables, les solutions intégrées System‑on‑Chip (SoC) et les applications de l’intelligence artificielle au bord du réseau, où des résolutions de 12 bits ou plus sont recherchées.

Quelles sont les tendances de croissance du Marché européen des ADC ?

Le marché montre une tendance vers la miniaturisation et l’intégration fonctionnelle, avec une préférence pour les ADC Delta‑Sigma qui offrent un bon compromis entre résolution élevée et faible bruit. La demande de convertisseurs à haute vitesse dans les télécommunications 5G et les radars automobiles crée également un segment en croissance. Par ailleurs, les exigences de conformité aux normes de sécurité fonctionnelle (ISO 26262, IEC 62304) poussent les fabricants à proposer des solutions certifiées, stimulant les ventes d’ADC robustes pour le secteur automobile et médical.

Comment la COVID‑19 a-t-elle impacté le Marché européen des ADC et quelle est la trajectoire de reprise ?

La pandémie a initialement ralenti les chaînes d’approvisionnement, entraînant des retards de production pour les équipements industriels et automobiles. Cependant, la transition accélérée vers le télétravail et la hausse des achats d’appareils électroniques grand public ont compensé ces pertes, favorisant une reprise rapide. Le marché a retrouvé une dynamique positive dès la fin de 2021, soutenue par des investissements continus dans les infrastructures 5G et les projets de relance industrielle, ce qui a renforcé la perspective de croissance à moyen terme.

Quel est le paysage concurrentiel du Marché européen des ADC ?

Le marché est dominé par une dizaine d’acteurs majeurs, dont Analog Devices Inc., Texas Instruments Incorporated, Maxim Integrated, Inc., Microchip Technology Inc., et Sony Corporation. Ces entreprises se distinguent par des portefeuilles diversifiés couvrant l’ensemble des résolutions et types d’ADC. La concurrence se traduit par des alliances stratégiques, des acquisitions ciblées et un renforcement du R&D afin de proposer des solutions à faible consommation et à haute intégration. La consolidation s’intensifie notamment par l’achat de startups spécialisées en conversion ultra‑haute vitesse.

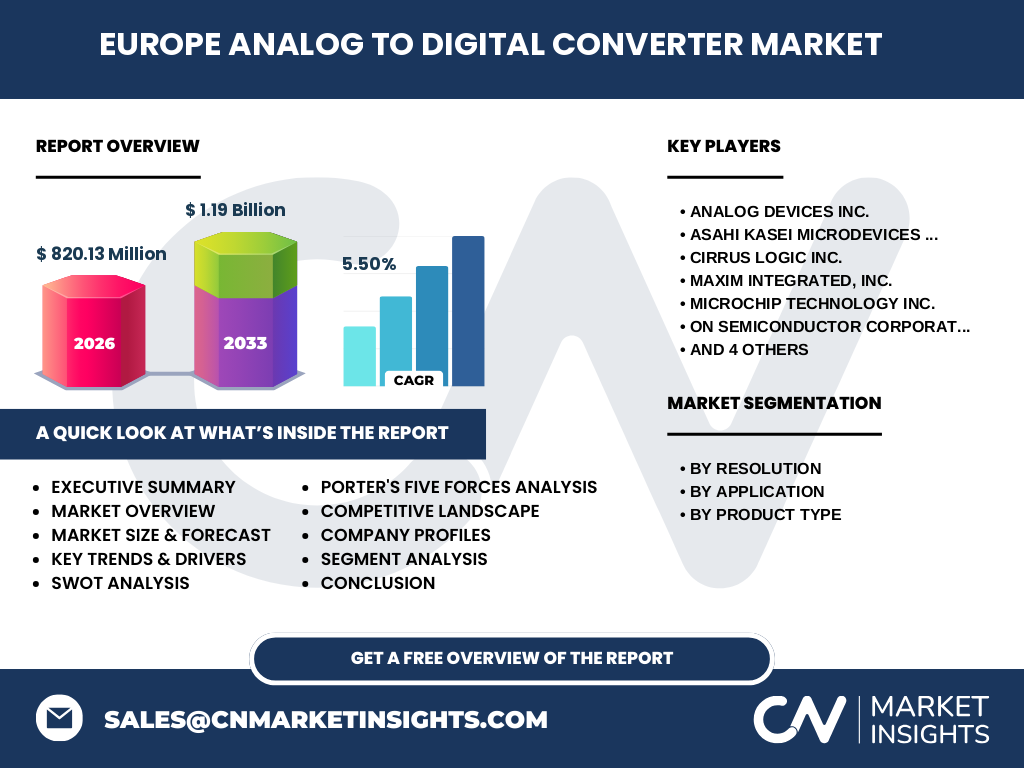

Quel est le résumé exécutif du Marché européen des ADC ?

En 2026, le marché européen des ADC atteint 820,13 millions d’euros, avec une prévision de 1,19 milliard d’euros pour 2033, soit un CAGR de 5,50 % sur la période 2027‑2033. La croissance est portée par la digitalisation industrielle, l’essor des véhicules intelligents et la demande d’appareils grand public connectés. Les segments à forte résolution (12‑16 bits) et les ADC Delta‑Sigma affichent les taux de pénétration les plus élevés. Les entreprises leaders investissent massivement dans l’innovation et les accords de partenariat pour consolider leur position.

Quelles sont les prévisions du Marché européen des ADC pour 2025‑2032 ?

Le marché devrait progresser à un taux annuel moyen de 5,50 %, passant de 820,13 millions d’euros en 2026 à près de 1,19 milliard d’euros d’ici 2033. Cette trajectoire reflète la montée en puissance des applications automobiles (ADAS, V2X) et des systèmes de santé connectés, ainsi que la demande soutenue dans l’électronique grand public pour des appareils à haute performance énergétique.

Comment le Marché européen des ADC se répartit‑il par segmentation ?

Par résolution, le marché comprend les gammes 8 bits, 10 bits, 12 bits, 14 bits et 16 bits, chaque niveau répondant à des besoins spécifiques : les 8‑10 bits sont majoritairement utilisés dans les capteurs industriels simples, tandis que les 12‑16 bits ciblent les applications médicales et automobiles nécessitant une précision accrue. Par application, l’industriel et l’électronique grand public représentent les principaux bénéficiaires, suivis de près par l’automobile, les soins de santé et les télécommunications. En termes de type de produit, les ADC Delta‑Sigma et à approximation successive dominent la part de marché grâce à leur équilibre entre vitesse et précision, alors que les ADC intégrateurs et à rampe occupent des niches spécialisées.

Quelle est la répartition géographique du Marché européen des ADC ?

Le marché européen se caractérise par une concentration notable dans les pays à forte capacité industrielle et de recherche, notamment l’Allemagne, la France, le Royaume-Uni, les Pays‑Bas et la Suède. Ces régions bénéficient d’un écosystème robuste d’usines de semi‑conducteurs, de centres de R&D et de programmes de financement de l’Union européenne visant à renforcer la chaîne de valeur des composants électroniques.

Quelles sont les performances régionales détaillées du Marché européen des ADC ?

En Allemagne, l’industrie automobile et les fournisseurs d’équipements d’automatisation créent la plus grande demande d’ADC haute résolution. La France montre un fort engouement pour les dispositifs médicaux connectés, tandis que le Royaume-Uni se distingue par le développement de solutions IoT industrielles. Les Pays‑Bas jouent un rôle clé dans la logistique et la distribution des composants, et la Suède se spécialise dans les applications de télécommunication 5G et les capteurs environnementaux.

Quels sont les profils des principales entreprises du Marché européen des ADC ?

Analog Devices Inc. propose une large gamme d’ADC à haute performance, incluant des solutions Delta‑Sigma pour les applications audio et médicales. Texas Instruments se concentre sur les ADC à faible consommation destinés aux appareils portables. Maxim Integrated mise sur les ADC à haute vitesse pour les infrastructures de réseau. Microchip Technology offre des solutions intégrées pour l’automobile et l’industriel. Sony Corporation se distingue par ses ADC à faible bruit pour les capteurs d’image. Chaque acteur mise sur l’innovation, les alliances technologiques et l’extension de son portefeuille de brevets pour renforcer sa position.

Comment le modèle des cinq forces de Porter s’applique‑t-il au Marché européen des ADC ?

• Pouvoir de négociation des fournisseurs : modéré, du fait de la concentration de fournisseurs de puces de base. • Pouvoir de négociation des clients : élevé, les grands OEM exigent des prix compétitifs et des spécifications précises. • Menace des nouveaux entrants : faible, les barrières technologiques et les coûts d’investissement sont importants. • Menace des produits de substitution : limitée, les alternatives (ex. convertisseurs numériques‑analogiques) ne répondent pas aux mêmes exigences de précision. • Rivalité entre concurrents : intense, avec des stratégies d’innovation accélérée et de différenciation par fonctionnalité.

Quel est le SWOT du Marché européen des ADC ?

Forces : Base technologique solide, large portefeuille de résolutions, forte demande multi‑secteurs.

Faiblesses : Dépendance aux chaînes d’approvisionnement mondiales, sensibilité aux variations de coût des matières premières.

Opportunités : Expansion des véhicules autonomes, croissance des dispositifs médicaux connectés, demande accrue pour l’IoT industriel.

Menaces : Pression sur les prix, risques géopolitiques affectant les flux de semi‑conducteurs, évolution rapide des standards technologiques.

Comment se structure la chaîne de valeur du Marché européen des ADC ?

La chaîne débute par la recherche fondamentale en conversion de signal, suivie du développement de la conception de circuits intégrés (ASIC/SoC). Vient ensuite la phase de fabrication en fonderie, souvent externalisée à des foundries asiatiques, avant la montée en gamme (test, calibrage). La distribution se fait via des distributeurs spécialisés et directement aux OEM. Les services après‑vente, incluant le support logiciel et les mises à jour de firmware, complètent la valeur ajoutée finale.

Quelles sont les recommandations d’investissement clés pour le Marché européen des ADC ?

Les investisseurs devraient cibler les entreprises qui renforcent leurs capacités de R&D en ADC Delta‑Sigma et à faible consommation, ainsi que celles qui développent des partenariats avec les acteurs de la 5G et de l’automobile. Les fonds axés sur la durabilité pourront bénéficier des projets européens de relance verte qui intègrent des capteurs intelligents. Enfin, l’investissement dans les start‑ups spécialisées en conversion ultra‑haute vitesse offre un potentiel de rendement élevé dans le contexte de la convergence IA‑edge.

Quel est le bilan du Marché européen des ADC ?

Le marché européen des ADC connaît une croissance robuste, portée par la convergence des besoins en haute précision, faible consommation et intégration fonctionnelle. Les tendances technologiques, la reprise post‑COVID et les initiatives européennes en matière de souveraineté technologique créent un environnement favorable aux acteurs établis et aux nouveaux entrants innovants. La projection de 1,19 milliard d’euros d’ici 2033 confirme l’attractivité du secteur pour les investisseurs et les développeurs de produits.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport a été élaboré à partir d’une analyse primaire (entretiens avec des experts de l’industrie, enquêtes auprès d’OEM) et secondaire (données publiques, rapports d’associations, publications scientifiques). Les prévisions sont basées sur le modèle de croissance composé (CAGR) fourni (5,50 %) et extrapolées à partir du taux de croissance historique et des facteurs macro‑économiques pertinents.

Quel est le périmètre de recherche du Marché européen des ADC ?

Le périmètre couvre les pays membres de l’Union européenne ainsi que le Royaume-Uni, incluant toutes les catégories de résolutions, applications et types de produits listés. Les analyses excluent les marchés hors Europe et les segments de conversion numérique‑analogique, afin de se concentrer sur la dynamique spécifique du secteur ADC en Europe.

Quelles sont les principales entreprises et leurs développements récents dans le Marché européen des ADC ?

Analog Devices a lancé une nouvelle famille d’ADC Delta‑Sigma à 16 bits optimisée pour les capteurs biomédicaux. Texas Instruments a annoncé une collaboration avec un groupe automobile européen pour intégrer ses ADC à faible consommation dans les systèmes de conduite assistée. Sony a présenté un ADC à faible bruit destiné aux caméras de smartphone haut de gamme. Maxim Integrated a acquis une start‑up spécialisée en conversion ultra‑haute vitesse, renforçant son portefeuille pour les infrastructures 5G. Ces initiatives illustrent la dynamique d’innovation et de partenariat qui caractérise le marché.