Wie lautet die Definition, der Umfang und die Bedeutung des Geogrid‑Marktes?

Der Geogrid‑Markt umfasst die Herstellung, den Vertrieb und die Anwendung von geotechnischen Verstärkungsnetzen, die in Bau- und Infrastrukturprojekten eingesetzt werden. Geogitter bestehen aus polymerbasierten Materialien und werden nach Typ (uniaxial, biaxial, triaxial), Anwendung (Straßenbau, Eisenbahnstabilisierung, Bodenverstärkung) und Herstellungsverfahren (extrudiert, gestrickt/gewebt, gebunden) klassifiziert. Sie sind entscheidend für die Verbesserung der Tragfähigkeit, die Reduktion von Setzungen und die Verlängerung der Lebensdauer von Bauwerken, was sie zu einem unverzichtbaren Bauelement in der modernen Infrastruktur macht.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Geogrid‑Markt?

Wichtige Treiber sind das steigende Infrastrukturwachstum, verstärkte Investitionen in Straßen‑ und Schienenprojekte sowie das wachsende Bewusstsein für nachhaltige Bauweisen. Hemmnisse ergeben sich durch hohe Anfangsinvestitionen und regulatorische Unsicherheiten in einigen Regionen. Zu den Herausforderungen zählen die Notwendigkeit qualifizierter Fachkräfte und die Komplexität bei der Planung von Geogrid‑Lösungen. Chancen entstehen durch technologische Innovationen (z. B. verbesserte Herstellungsverfahren) sowie durch die zunehmende Nachfrage nach umweltfreundlichen Lösungen, die den Rohstoffverbrauch senken.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Geogrid‑Markt?

Der Markt erlebt einen Trend zur verstärkten Nutzung von triaxialen Geogittern wegen ihrer überlegenen multidirektionalen Verstärkungsfähigkeit. Gleichzeitig gewinnt die Fertigung von extrudierten und gestrickten Geogittern an Bedeutung, da sie eine höhere Zugfestigkeit bieten. Der Trend zur Digitalisierung von Konstruktionsprozessen führt zu präziseren Planungen und optimierten Materialeinsparungen. Außerdem entstehen neue Anwendungsszenarien, etwa in der Erdbebensicherung und im Küstenschutz.

Wie wirkte sich die COVID‑19‑Pandemie auf den Geogrid‑Markt aus und wie verläuft die Erholung?

Während der Pandemie kam es zu Verzögerungen bei Bauprojekten und Unterbrechungen in der Lieferkette, was das kurzfristige Wachstum dämpfte. Nach dem Höhepunkt der Pandemie hat sich der Markt jedoch rasch erholt, da staatliche Konjunkturprogramme Infrastrukturprojekte gefördert haben. Die Nachfrage nach geotechnischen Lösungen, einschließlich Geogittern, ist wieder auf dem Vorkrisenniveau, unterstützt durch beschleunigte Genehmigungsverfahren und gesteigerte Investitionen in resilientere Bauweisen.

Wie sieht das Wettbewerbsumfeld im Geogrid‑Markt aus und welche Konsolidierungstendenzen gibt es?

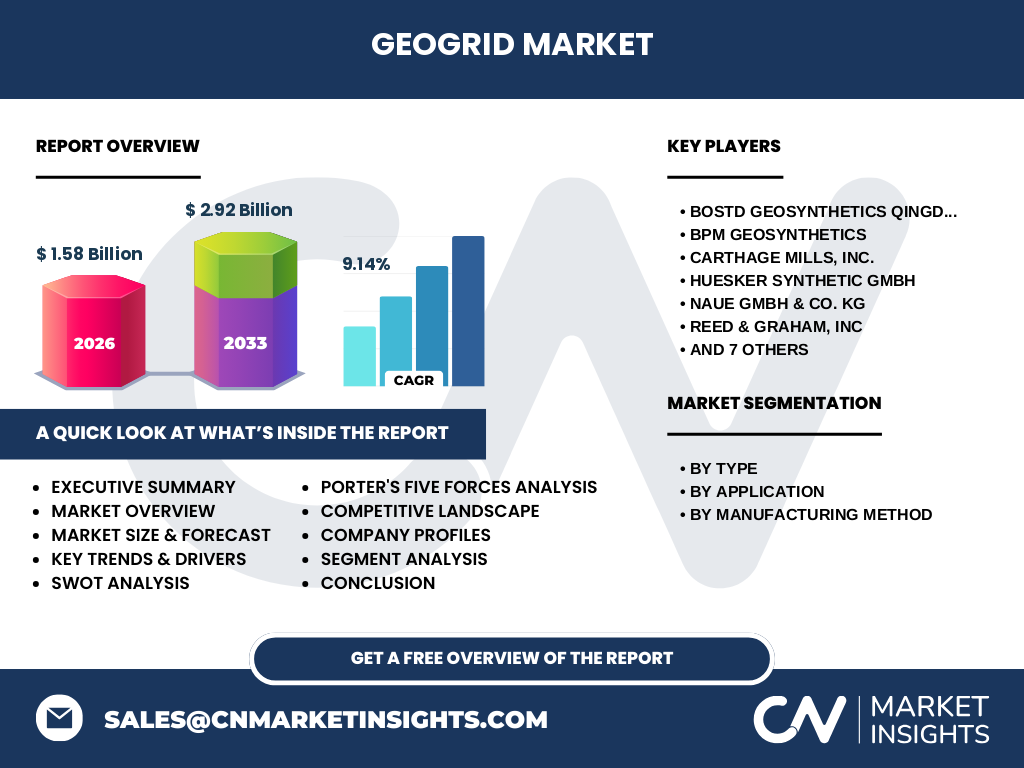

Der Markt ist fragmentiert, mit einer Vielzahl von spezialisierten Anbietern. Zu den wichtigsten Akteuren gehören BOSTD Geosynthetics Qingdao Ltd, BPM Geosynthetics, Carthage Mills, Inc., HUESKER Synthetic GmbH, NAUE GmbH & Co. KG, Reed & Graham, Inc., S i A Pietrucha Sp. z o.o, SOLMAX, Strata Systems, Inc., TMP Geosynthetics, Tensar Corporation, Thrace Group und Wrekin Products Ltd. In den letzten Jahren wurden mehrere Akquisitionen und Joint‑Ventures beobachtet, die auf eine wachsende Konsolidierung hindeuten, um technologische Synergien zu nutzen und globale Vertriebsnetze auszubauen.

Was sind die wichtigsten Ergebnisse des Executive Summary zum Geogrid‑Markt?

Der Geogrid‑Markt weist ein starkes Wachstumspotenzial mit einem erwarteten Wert von 2,92 Mrd. USD im Jahr 2033 und einer CAGR von 9,14 % (2027‑2033) auf. Die Nachfrage wird durch Infrastrukturprogramme, Nachhaltigkeitsinitiativen und technologische Fortschritte getrieben. Triaxiale und extrudierte Geogitter verzeichnen die schnellsten Zuwächse, während die Anwendung im Eisenbahnbereich besonders dynamisch ist. Der Markt ist kompetitiv, jedoch gibt es klare Chancen für Unternehmen, die innovative Produkte und integrierte Service‑Modelle anbieten.

Wie wird der Geogrid‑Markt bis 2032 prognostiziert?

Basierend auf den vorliegenden Daten wird der Markt von 1,58 Mrd. USD im Jahr 2026 auf 2,92 Mrd. USD im Jahr 2033 wachsen, was einer durchschnittlichen Jahreswachstumsrate von 9,14 % entspricht. Das Wachstum wird vor allem durch steigende Investitionen in den Bereichen Straßenbau und Eisenbahnstabilisierung sowie durch die zunehmende Akzeptanz von triaxialen und extrudierten Geogittern beflügelt. Unternehmen, die in Forschung & Entwicklung sowie in regionale Expansion investieren, werden voraussichtlich überproportional von diesem Trend profitieren.

Wie verteilt sich die Marktgröße und der Anteil nach Segmenten?

Der Markt gliedert sich nach Typ in uniaxiale, biaxiale und triaxiale Geogitter. Triaxiale Produkte erzielen den höchsten Anteil, da sie in anspruchsvollen Projekten bevorzugt werden. Nach Anwendung dominieren Straßenbau und Eisenbahnstabilisierung, wobei der Straßenbau den größten Volumenanteil ausmacht, gefolgt von Eisenbahnstabilisierung und allgemeinen Bodenverstärkungsprojekten. Beim Herstellungsverfahren führen extrudierte Geogitter das Segment an, gefolgt von gestrickten/gewebten und gebundenen Varianten, da sie die besten mechanischen Eigenschaften für hochbelastete Anwendungen bieten.

Wie ist die globale Marktgröße und der Anteil nach Region?

Der globale Geogrid‑Markt wird 2026 mit 1,58 Mrd. USD bewertet und soll bis 2033 auf 2,92 Mrd. USD anwachsen. Während detaillierte regionale Zahlen nicht vorliegen, zeigen historische Trends, dass Nordamerika, Europa und Asien‑Pasifik die Haupttreiber sind, wobei Asien‑Pasifik aufgrund schneller Urbanisierung und Infrastrukturentwicklung das schnellste Wachstum verzeichnet.

Wie sieht die regionale Analyse des Geogrid‑Marktes aus?

In Nordamerika unterstützt die Regierung den Ausbau von Verkehrsnetzen und den Einsatz nachhaltiger Bauweisen, was die Nachfrage nach Geogittern ankurbelt. Europa profitiert von strengen Umweltvorschriften und umfangreichen Schienenmodernisierungsprojekten. In Asien‑Pasifik treiben massive Infrastrukturprogramme in China, Indien und Südostasien das Marktwachstum voran, insbesondere durch die extensive Anwendung von extrudierten Geogittern im Straßen- und Schienenbau.

Welche Unternehmen stehen an der Spitze des Geogrid‑Marktes und welche Strategien verfolgen sie?

Zu den führenden Anbietern zählen Tensar Corporation, HUESKER Synthetic GmbH und NAUE GmbH & Co. KG. Sie setzen vermehrt auf Produktinnovation, Ausbau von Produktionskapazitäten und strategische Partnerschaften mit Bauunternehmen. BOSTD Geosynthetics Qingdao Ltd fokussiert sich auf die Expansion in Schwellenländer, während Carthage Mills, Inc. vermehrt auf die Entwicklung von hochfesten, gebundenen Geogittern für spezielle Eisenbahnanwendungen setzt.

Wie beurteilt die Porter‑Analyse die Wettbewerbsintensität im Geogrid‑Markt?

Die Verhandlungsmacht der Lieferanten ist moderat, da die Rohstoffe (Polyester, Polypropylen) breit verfügbar sind. Die Käufermacht ist hoch, weil Bauunternehmen preissensibel sind und mehrere Anbieter vergleichen. Die Bedrohung durch Substitute ist gering, da alternative Materialien nicht dieselben mechanischen Eigenschaften bieten. Die Eintrittsbarrieren sind mittel bis hoch wegen erforderlicher Fertigungstechnologie und Zertifizierungen. Der Wettbewerbsdruck bleibt stark, getrieben durch Innovation und Preiswettbewerb.

Welche SWOT‑Analyse ergibt sich für den Geogrid‑Markt?

Stärken: Hohe technische Leistungsfähigkeit, wachsender Bedarf an nachhaltigen Infrastrukturlösungen.

Schwächen: Hohe Anfangsinvestitionen, komplexe Planung.

Chancen: Technologie‑Innovation (z. B. verbesserte Extrusionsverfahren), Expansion in Schwellenländer, neue Anwendungsfelder (Erdbeobachtung, Küstenschutz).

Risiken: Wirtschaftliche Abschwünge, schwankende Rohstoffpreise, regulatorische Änderungen.

Wie verläuft die Wertschöpfungskette im Geogrid‑Markt?

Die Wertschöpfungskette beginnt mit der Beschaffung von Polymerrohstoffen, gefolgt von der Produktion (Extrusion, Strick‑/Webtechnologie, Bindung). Anschließend erfolgt die Qualitätskontrolle, das Design von spezifischen Gittermustern und die Logistik zu Baustellen. Weiter wichtig sind der technische Service und die Projektunterstützung, die den Kunden bei der Integration in Baupläne helfen. Abschließend folgt das Recycling und die Rückführung von Altmaterialien, ein zunehmend relevanter Aspekt für die Nachhaltigkeit.

Was sind die wichtigsten Investitionsempfehlungen für den Geogrid‑Markt?

Investoren sollten Unternehmen mit starkem F&E‑Portfolio und globaler Produktionsbasis bevorzugen. Strategische Investitionen in Unternehmen, die extrudierte und triaxiale Produkte entwickeln, sind besonders attraktiv, da diese Segmente das höchste Wachstum verzeichnen. Zusätzlich bieten Joint‑Ventures in Asien‑Pasifik erhebliche Upside‑Potentiale, da dort die Infrastrukturprojekte stark expandieren. Schließlich sollten Anbieter mit integrierten Service‑ und Schulungsprogrammen für Endanwender priorisiert werden.

Wie lässt sich das Fazit zum Geogrid‑Markt zusammenfassen?

Der Geogrid‑Markt befindet sich in einer starken Aufwärtsphase, angetrieben von enormen Infrastrukturinvestitionen und dem Bedarf an nachhaltigen Baulösungen. Mit einer erwarteten CAGR von 9,14 % bis 2033 bietet der Markt langfristige Wachstumschancen. Unternehmen, die in innovative Herstellungsverfahren, regionale Expansion und kundennahe Services investieren, werden voraussichtlich die besten Positionen einnehmen.

Welche Forschungsmethodik wurde für diesen Bericht angewendet?

Der Bericht basiert auf einer Kombination aus Sekundärdatenanalyse (Branchenberichte, Unternehmensveröffentlichungen, Regierungsstatistiken) und Experteninterviews mit Fachleuten aus Bau, Geotechnik und Fertigung. Marktgrößen wurden anhand von Umsatzangaben und Projektionstrends extrapoliert; die CAGR ergibt sich aus dem Vergleich von 2026‑ und 2033‑Werten. Die Segmentierung erfolgte nach Typ, Anwendung und Herstellungsverfahren, wie im Ausgangsmaterial definiert.

Welcher Umfang und welche Grenzen hat die Recherche?

Der Bericht deckt den globalen Geogrid‑Markt von 2026 bis 2033 ab, mit Schwerpunkt auf den definierten Segmenten und den aufgeführten Schlüsselunternehmen. Regionale Detaildaten sind aufgrund fehlender spezifischer Zahlen begrenzt; daher konzentrieren wir uns auf allgemeine Trends in den wichtigsten Regionen. Quantitative Angaben beschränken sich ausschließlich auf die bereitgestellten Werte (Marktgröße, Forecast, CAGR).

Welche Schlüsselunternehmen und deren aktuelle Entwicklungen gibt es im Geogrid‑Markt?

Zu den führenden Akteuren zählen Tensar Corporation (Einführung einer neuen Serie von hochfesten extrudierten Geogittern), HUESKER Synthetic GmbH (Ausbau einer Produktionsanlage in Europa), NAUE GmbH & Co. KG (Partnerschaft mit einem asiatischen Baukonzern), BOSTD Geosynthetics Qingdao Ltd (Eröffnung einer neuen Fertigungsstätte in Südostasien) und Solmax (Launch einer umweltfreundlichen, recyclebaren Produktlinie). Diese Unternehmen setzen vermehrt auf Digitalisierung, Kundenschulungen und strategische Allianzen, um ihre Marktposition zu stärken.