1. Was versteht man unter dem Luftbetankungsmarkt – Definition, Umfang und Bedeutung?

Der Luftbetankungsmarkt umfasst alle Produkte, Systeme und Dienstleistungen, die das Betanken von Flugzeugen, Hubschraubern und Drohnen während des Flugs ermöglichen. Er deckt Komponenten wie Betankungs‑Pods, Sonden, Drogues, Schläuche und Ausleger ab und erstreckt sich über OEM‑Hersteller sowie Aftermarket‑Dienstleister. Die Bedeutung liegt in der erweiterten Reichweite militärischer und zivil‑fliegerischer Operationen, der Reduktion von Boden‑Logistik und der Unterstützung von Langzeitmissionen, insbesondere für Luftstreitkräfte und kommerzielle Betreiber.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen charakterisieren den Luftbetankungsmarkt?

Wachstumstreiber sind die steigende Nachfrage nach strategischer Luftmobilität, modernisierte Militärflotten und das Aufkommen von unbemannten Luftfahrzeugen (Drohnen). Hemmnisse umfassen hohe Entwicklungskosten, strenge Zertifizierungsanforderungen und geopolitische Spannungen, die Beschaffungszyklen verlängern. Technologische Herausforderungen betreffen die Integration von leichten, robusten Materialien und die Gewährleistung von Sicherheit bei hoher Fluggeschwindigkeit. Chancen ergeben sich aus der Digitalisierung von Betankungsprozessen, der Einführung von modularen Systemen und der Expansion in zivile Märkte für Langstrecken‑Fracht‑ und Passagierflüge.

3. Welche aktuellen und aufkommenden Trends prägen das Wachstum des Luftbetankungsmarktes?

Der Markt erlebt einen Trend zu integrierten, smarten Betankungssystemen, die Echtzeit‑Datenübertragung und vorausschauende Wartung ermöglichen. Leichtbau‑Komposite ersetzen herkömmliche Metallteile, um das Luftfahrzeuggewicht zu reduzieren. Zudem gewinnt die Nutzung von Drohnen als autonomes Betankungs‑UAV an Bedeutung, besonders in abgelegenen Einsatzgebieten. Kooperationen zwischen Luftfahrt‑OEMs und Technologielieferanten treiben innovative Lösungen für höhere Betankungsraten und verbesserte Aerodynamik voran.

4. Wie hat die COVID‑19‑Pandemie den Luftbetankungsmarkt beeinflusst und wie gestaltet sich die Erholung?

Die Pandemie führte zu vorübergehenden Verzögerungen bei Rüstungsprogrammen und einer reduzierten Nachfrage nach zivilen Betankungsdiensten, da Flugaktivitäten stark zurückgingen. Lieferkettenunterbrechungen betrafen insbesondere die Beschaffung von High‑Tech‑Komponenten. Seit 2022 zeigen sich jedoch klare Erholungssignale: staatliche Verteidigungsbudgets steigen, Drohnen‑Programme werden ausgebaut und die Rückkehr zu internationalen Flugbetrieben erhöht den Bedarf an flexiblen Betankungslösungen. Die Erholung wird durch gesteigerte Investitionen in moderne Luftbetankungstechnologien unterstützt.

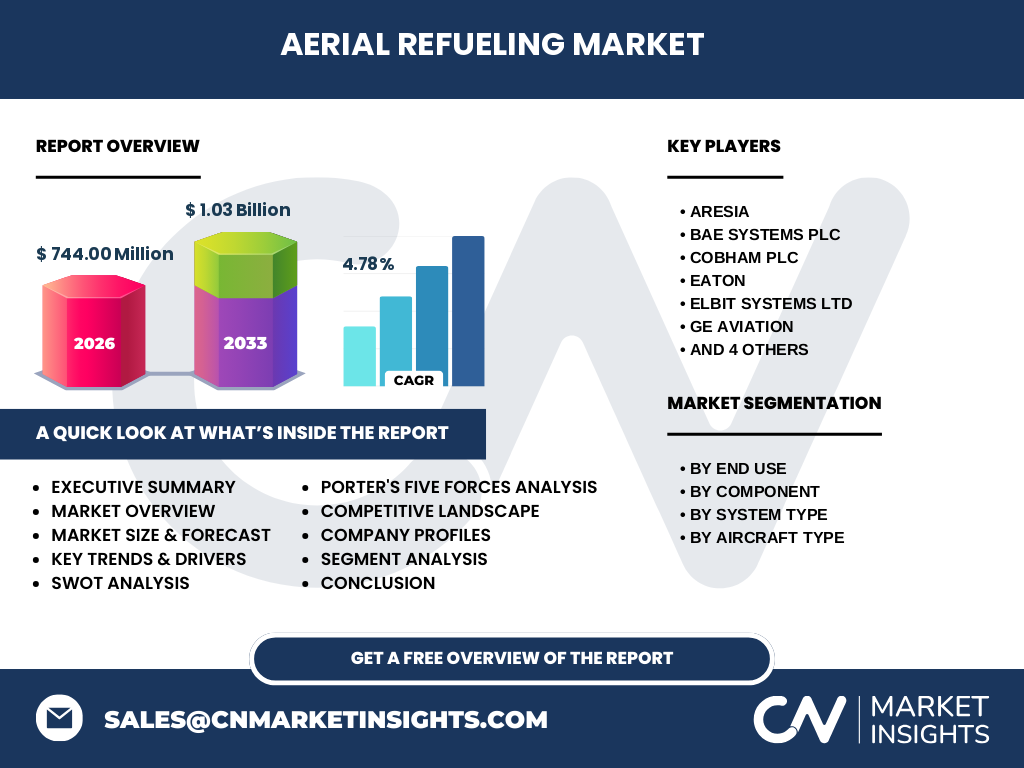

5. Wie ist die Wettbewerbslandschaft im Luftbetankungsmarkt – Hauptakteure und Marktkonsolidierung?

Der Markt wird von einer begrenzten Anzahl etablierter Unternehmen dominiert, darunter ARESIA, BAE Systems Plc, Cobham Plc, Eaton, Elbit Systems Ltd, GE Aviation, Israel Aerospace Industries Ltd, Marshall Aerospace & Defense Group, Parker Hannifin Corporation und Safran. Diese Akteure bündeln ihre Kräfte häufig durch strategische Allianzen und Akquisitionen, um Technologie‑Portfolios zu erweitern und globale Lieferketten zu sichern. Konsolidierungstendenzen zeigen sich insbesondere im Bereich der Nachrüstung von Aftermarket‑Komponenten.

6. Was fasst das Executive Summary des Luftbetankungsmarktes zusammen?

Der Luftbetankungsmarkt wird 2026 ein Volumen von 744 Millionen USD erreichen und bis 2033 auf 1,03 Milliarden USD wachsen, bei einem CAGR von 4,78 %. Wachstum wird von militärischen Modernisierungsprogrammen, dem Aufstieg von Drohnen‑Betankungsplattformen und der Nachfrage nach modularen Aftermarket‑Lösungen getragen. Haupttreiber sind technologische Innovationen, während regulatorische Hürden und Kosten die größte Herausforderung darstellen. Marktführer investieren stark in F&E und strategische Partnerschaften, um ihre Position zu festigen.

7. Wie sehen die Prognosen für den Luftbetankungsmarkt im Zeitraum 2025‑2032 aus?

Basierend auf dem angegebenen CAGR von 4,78 % wird der Markt von 744 Millionen USD im Jahr 2026 auf rund 1,03 Milliarden USD im Jahr 2033 ansteigen. Die jährlichen Zuwächse ergeben sich aus steigenden Beschaffungsvolumina bei militärischen Luftstreitkräften, wachsendem Drohnen‑Einsatz und zunehmender Nachfrage nach Aftermarket‑Betankungs‑Pods. Die Prognose berücksichtigt die erwartete Wiederaufnahme globaler Flugbetriebe und verstärkte Investitionen in neue Systemtypen.

8. Wie ist die Marktgröße und der Anteil nach Segmenten – Nach Endnutzung, Komponente, Systemtyp und Flugzeugtyp?

Die Segmentierung umfasst vier Dimensionen: Nach Endnutzung (OEMs und Aftermarket), Nach Komponente (Betankungs‑Pods, Betankungssonden, Drogues, Schläuche, Ausleger), Nach Systemtyp (Sonde & Drogue sowie Ausleger & Empfänger) und Nach Flugzeugtyp (Tankflugzeug & Kampfflugzeug, Hubschrauber, Drohnen). Jede Kategorie bietet unterschiedliche Wachstumspotenziale – insbesondere die Aftermarket‑Nachfrage nach Schläuchen und Auslegern sowie der Drohnen‑Segment, das neue Systemtyp‑Kombinationen erfordert.

9. Wie verteilt sich die globale Marktgröße und der Anteil nach Regionen?

Der globale Luftbetankungsmarkt weist eine gleichmäßige Verteilung auf die wichtigsten Regionen auf, wobei Nordamerika, Europa und Asien‑Pazifik die Hauptabnehmer sind. Aufgrund der hohen militärischen Ausgaben in den USA und der fortgeschrittenen Luftfahrtindustrie in Europa sowie wachsender Verteidigungsbudgets in China und Indien wird ein signifikanter Anteil des Marktvolumens in diesen Regionen erzielt.

10. Was zeichnet die regionale Analyse des Luftbetankungsmarktes aus?

In Nordamerika dominieren staatliche Beschaffungsprogramme und umfangreiche Rüstungsprojekte, wodurch das Umsatzwachstum dort besonders stark ist. Europa profitierte von koordinierten NATO‑Initiativen und einer breiten Basis an Luftfahrt‑OEMs. Der Asien‑Pazifik‑Raum verzeichnet ein beschleunigtes Wachstum dank steigender Verteidigungsausgaben, insbesondere in Indien, Japan und Südkorea, sowie einer wachsenden Drohnen‑Industrie. Der Mittlere Osten und Afrika zeigen begrenzte, aber spezialisierte Nachfrage nach mobilen Betankungslösungen für regionale Konfliktzonen.

11. Welche Unternehmen stehen an vorderster Front im Luftbetankungsmarkt und welche Strategien verfolgen sie?

Zu den führenden Unternehmen zählen ARESIA, BAE Systems, Cobham, Eaton, Elbit Systems, GE Aviation, Israel Aerospace Industries, Marshall Aerospace, Parker Hannifin und Safran. Ihre Strategien umfassen intensive F&E‑Investitionen in Leichtbau‑Komposite, Akquisition von Spezialisten für Drohnen‑Betankung und die Erweiterung von Service‑ und Wartungsnetzwerken. Viele setzen auf Partnerschaften mit militärischen Kunden, um langfristige Lieferverträge zu sichern, und entwickeln modulare Systeme, die sowohl für OEM‑ als auch Aftermarket‑Anwendungen geeignet sind.

12. Wie bewertet die Porter‑Analyse die fünf Wettbewerbskräfte im Luftbetankungsmarkt?

Die Bedrohung durch neue Konkurrenten ist moderat, da hohe Eintrittsbarrieren wie Zertifizierung und technisches Know‑how bestehen. Die Verhandlungsmacht der Lieferanten ist stark, weil wenige spezialisierte Anbieter kritische Materialien liefern. Kunden (Militär und OEMs) besitzen hohe Verhandlungsmacht, da große Aufträge konsolidiert werden. Die Gefahr von Ersatzprodukten ist gering, da alternative Betankungs‑Methoden begrenzt sind. Der Konkurrenzdruck ist intensiv, getrieben durch technologische Innovationen und Preiswettbewerb im Aftermarket.

13. Welche Stärken, Schwächen, Chancen und Risiken (SWOT) kennzeichnen den Luftbetankungsmarkt?

Stärken: Technologischer Vorsprung, strategische Bedeutung für nationale Sicherheit, etablierte Lieferketten. Schwächen: Hohe Kosten, lange Entwicklungszyklen, begrenzte Marktbeteiligung. Chancen: Wachstum von Drohnen‑Betankung, Digitalisierung, neue zivil‑fliegerische Anwendungen. Risiken: Geopolitische Unsicherheiten, regulatorische Veränderungen, mögliche Substitution durch alternative Energiequellen.

14. Wie sieht die Wertschöpfungskette im Luftbetankungsmarkt aus?

Die Kette beginnt mit der Forschung und Entwicklung von Materialien und Systemarchitekturen, gefolgt von Design, Prototypenfertigung und Zertifizierung. Anschließend erfolgt die Massenproduktion von Komponenten (Pods, Sonden, Drogues, Schläuche, Ausleger) und deren Integration in komplette Systeme. Der Vertrieb erfolgt über OEM‑Verträge und Aftermarket‑Kanäle, während Service‑ und Wartungsleistungen den Lebenszyklus der Produkte unterstützen. Abschließend kommen Entsorgung und Recycling von Materialien.

15. Welche Investitionsempfehlungen ergeben sich aus den Erkenntnissen zum Luftbetankungsmarkt?

Investoren sollten Unternehmen mit starkem F&E‑Portfolio und klaren Partnerschaften im Drohnen‑Betankungssegment bevorzugen. Fokus liegt auf Firmen, die modulare Aftermarket‑Lösungen anbieten, da diese stabile Einnahmequellen sichern. Zudem lohnt sich eine Diversifizierung in Regionen mit wachsendem Verteidigungsbudget, insbesondere Asien‑Pazifik. Strategische Beteiligungen an Lieferanten kritischer Materialien können die Lieferkettenresilienz erhöhen.

16. Was fasst die Schlussfolgerung zum Luftbetankungsmarkt zusammen?

Der Luftbetankungsmarkt ist ein wachsender, technisch anspruchsvoller Sektor mit bedeutendem strategischem Wert. Mit einem erwarteten Wachstum auf über eine Milliarde USD bis 2033 bieten Innovationen in Leichtbau, digitale Systeme und Drohnen‑Betankung erhebliche Chancen. Trotz hoher Eintrittsbarrieren und regulatorischer Herausforderungen bleibt das Marktumfeld attraktiv für etablierte Akteure und gezielte Investoren.

17. Welche Methodik wurde für die Erstellung dieses Forschungsberichts angewendet?

Der Report basiert auf einer Kombination aus Primärinterviews mit Branchenexperten, Analyse von Unternehmensberichten und öffentlich zugänglichen Daten, sowie Sekundärrecherchen in Fachpublikationen und Marktstudien. Quantitative Prognosen wurden mittels exponentieller Trendanalyse unter Verwendung des angegebenen CAGR von 4,78 % erstellt. Qualitative Bewertungen stützen sich auf Experteneinschätzungen zu Technologie‑ und Wettbewerbsentwicklungen.

18. Wie ist der Umfang der Forschung definiert und welche Grenzen existieren?

Der Untersuchungsumfang deckt globale Lieferanten, Endnutzer (OEMs, Aftermarket), sämtliche Komponenten und Systemtypen sowie die wichtigsten geografischen Regionen ab. Eingeschränkt ist die Verfügbarkeit detaillierter regionaler Umsatzdaten; daher basieren die regionalen Analysen auf bekannten Marktstrukturen und öffentlichen Beschaffungsinformationen. Finanzielle Detailwerte werden ausschließlich aus den bereitgestellten Kennzahlen abgeleitet.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Luftbetankungsmarkt?

Zu den Schlüsselakteuren zählen ARESIA, BAE Systems, Cobham, Eaton, Elbit Systems, GE Aviation, Israel Aerospace Industries, Marshall Aerospace, Parker Hannifin und Safran. Aktuelle Entwicklungen umfassen die Einführung modularer Betankungs‑Pods von BAE Systems, die Integration von smarten Sensoren in Cobham‑Systeme, GE Aviations Kooperation zur Entwicklung von leichten Composite‑Auslegern und Safrans Ausbau seiner Wartungs‑ und Serviceplattformen für Aftermarket‑Kunden. Diese Aktivitäten verdeutlichen die Fokussierung auf Innovation und Marktpenetration.