空中給油市場の概要とは?定義、範囲、重要性について教えてください。

空中給油市場は、航空機や無人航空機(UAV)に対して飛行中に燃料を供給する技術・製品・サービスの総称です。主に給油ポッド、給油プローブ、ドロッグ、ホース、ブームなどの部品と、プローブ&ドロッグ、ブーム&レセプタクルのシステム構成から成ります。OEM(原装機メーカー)とアフターマーケットの両方で需要があり、戦闘機、給油機、ヘリコプター、UAVといった多様な航空機種別に適用されます。戦略的な遠距離作戦や航続距離の拡大を可能にするため、国家安全保障や商業航空の持続的成長に不可欠な要素として位置付けられています。

空中給油市場の成長要因、抑制要因、課題、機会は何ですか?

成長要因としては、防衛予算の増大と遠距離作戦への需要拡大、UAVの商業・軍事利用拡大が挙げられます。技術革新により軽量化・高効率化が進み、アフターマーケットでのメンテナンス需要も増加します。一方、抑制要因は高額な初期投資と技術的複雑性、航空安全規制の厳格化です。課題は部品供給チェーンの安定化と熟練エンジニアの不足であり、これらを克服することで新興市場への参入機会が生まれます。

空中給油市場の成長トレンドはどのようなものがありますか?

現在のトレンドは、モジュラー化された給油システムの採用と、デジタル制御によるリアルタイム燃料管理です。また、軽量合金や炭素繊維素材を用いたブームやホースの開発が進んでおり、航空機のペイロード削減に寄与しています。さらに、UAV向けの小型化・自動化された給油ポッドが市場に投入され、民生・産業用途への拡大が見込まれています。

COVID-19は空中給油市場にどのような影響を与え、回復の見通しは?

パンデミック期には防衛支出が相対的に維持されたものの、航空機製造ラインの一時停止やサプライチェーンの遅延により部品供給が制約されました。その結果、2020‑2021年は成長率が一時的に低下しましたが、2022年以降は防衛需要の回復とUAV市場の急速な拡大に伴い、需要は持ち直しています。現在は回復軌道にあり、今後数年で安定した成長が期待されます。

空中給油市場の競争環境は?主要企業と市場集中度は?

市場はGE Aviation、BAE Systems、Cobham、Safran、Parker Hannifin、Elbit Systems、Israel Aerospace Industries、Marshall Aerospace、ARESIA、Eatonといった大手防衛・航空機メーカーが主導しています。これらの企業は技術提携や買収を通じて製品ラインを統合し、市場集中度が高まっています。特にブームとレセプタクルのシステム分野での競争が激しく、差別化された性能と信頼性が競争優位の鍵となります。

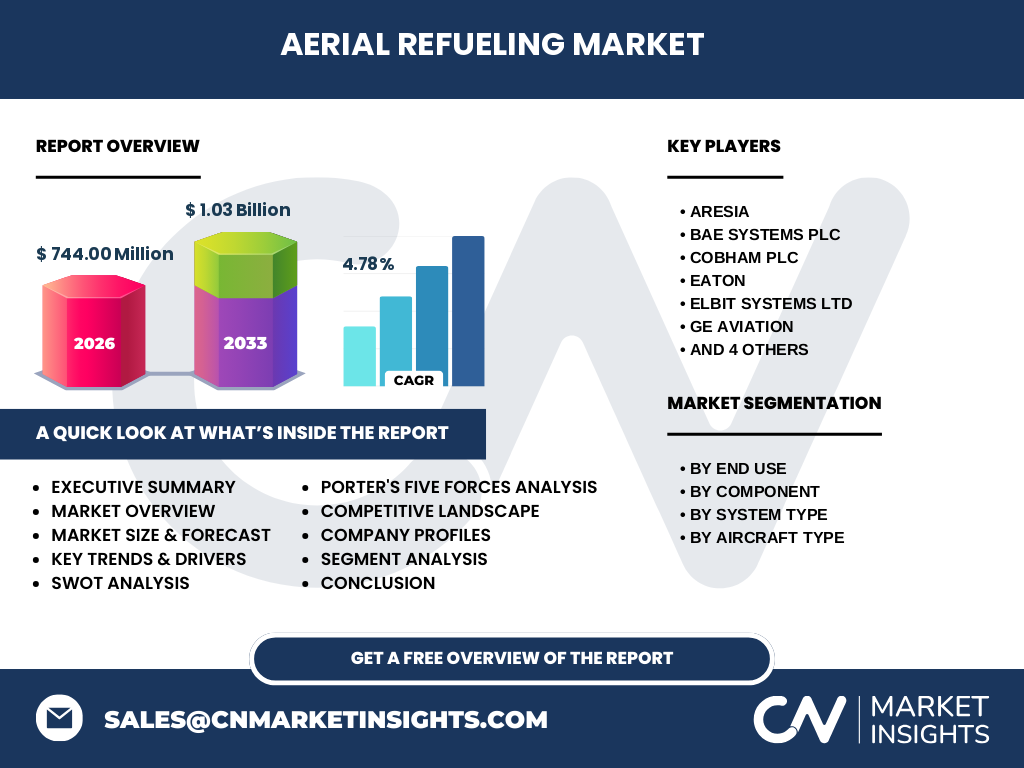

エグゼクティブサマリー:空中給油市場の主要な結論は?

2026年の市場規模は7億4400万ドルで、2027年から2033年にかけて年平均成長率4.78%で1億300万ドルに達すると予測されます。防衛予算の増加、UAVの普及、モジュラー化・デジタル化技術の進展が成長を牽引しています。一方、初期投資の高さとサプライチェーンリスクが課題です。主要企業は技術革新と戦略的提携で市場シェアを競っており、投資機会は高いと評価されます。

空中給油市場の予測は?2025‑2032年の見通しは?

2026年の市場規模7億4400万ドルを基点に、年平均成長率4.78%で推移すると、2032年には約1億300万ドルに到達すると見込まれます。この予測は、防衛部門の継続的な資金投入とUAV向け小型給油システムの需要増加を前提としています。成長の主なドライバーはシステムの軽量化とデジタル制御技術の導入であり、これに伴う新規市場参入が期待されます。

空中給油市場のサイズとシェアはどのようにセグメント別に分かれますか?

市場は「使用用途別」にOEMとアフターマーケットに分かれ、部品別では給油ポッド、給油プローブ、ドロッグ、ホース、ブームが主要カテゴリです。また、システム種別はプローブ&ドロッグとブーム&レセプタクルに大別され、航空機種別は給油機&戦闘機、ヘリコプター、UAVに分類されます。各セグメントは技術要件と顧客ニーズに応じて異なる成長率を示すと予測されます。

世界の空中給油市場は地域別にどのように分布していますか?

地域別の具体的な数値は提供されていませんが、主要な防衛産業が集中する北米・欧州・中東が市場の中心です。これらの地域では大型戦闘機と給油機の導入が進んでおり、システム種別ではブーム&レセプタクルの需要が高いです。一方、アジア太平洋地域はUAVの商業利用拡大に伴い、給油ポッドや軽量ブームの需要が増加しています。

空中給油市場の地域分析を詳しく教えてください。

北米は防衛予算の規模と技術開発力により、給油機と戦闘機向けブームシステムでリーダーシップを保持しています。欧州は既存の航空機保有量が多く、アフターマーケットのメンテナンス需要が顕著です。中東は新規導入プロジェクトが多く、OEM向けの給油ポッド供給が活発です。アジア太平洋はUAVの増加に合わせた軽量給油システムが成長の鍵となり、地域ごとの需要特性が明確です。

空中給油市場の主要企業プロファイルは?それぞれの戦略は?

GE Aviationは高性能ブームとレセプタクルの開発に注力し、デジタルモニタリング技術を統合しています。BAE Systemsは防衛向け統合給油システムを提供し、OEMとの長期契約を重視。Cobhamは軽量化素材を活用した給油ポッドで市場シェアを拡大。Safranはアフターマーケット向けメンテナンスサービスを強化し、安定した収益基盤を築いています。Parker Hannifinはホース・ブーム部品の高精度製造に特化し、サプライチェーンの信頼性を武器にしています。

ポーターの5つの力分析では、空中給油市場はどのように評価されますか?

新規参入障壁は技術的高度化と大規模資本投下が必要なため高いです。供給者の交渉力は部品素材(特殊合金、炭素繊維)の限定供給によりやや強いですが、主要メーカーが自社製造を行うことで緩和されています。買い手の交渉力は防衛機関や航空メーカーが大口であるため比較的強く、価格交渉が活発です。代替品の脅威は低く、空中給油以外の燃料補給手段は実用的ではありません。業界内の競争は主要企業間での技術差別化とサービス品質で激化しています。

空中給油市場のSWOT分析を教えてください。

Strength(強み):高い防衛需要と技術的優位性。Weakness(弱み):初期投資コストと熟練人材不足。Opportunity(機会):UAV向け小型システムとデジタル制御の拡大。Threat(脅威):規制強化とサプライチェーンの不安定化。

空中給油市場のバリューチェーン分析はどうなりますか?

バリューチェーンは、素材供給(特殊合金・炭素繊維)→部品製造(ブーム、ホース、プローブ)→システム組立(プローブ&ドロッグ、ブーム&レセプタクル)→OEM供給とアフターマーケット向け販売→メンテナンス・サポートサービス」という流れです。各段階での品質管理と技術統合が競争力の源泉となります。

空中給油市場への投資に関する重要なインサイトは?戦略的な提案は?

投資先としては、軽量素材とデジタル制御を組み合わせた次世代ブームシステムが有望です。特にUAV向け小型給油ポッドは成長余地が大きく、初期開発費用は高いものの、長期的な市場シェア拡大が期待できます。戦略的には、既存の防衛大手と技術提携を結び、サプライチェーンの安定化と共同開発を進めることがリスク軽減に繋がります。

空中給油市場の結論をまとめてください。

空中給油市場は2026年に7億4400万ドルの規模を持ち、2027‑2033年に年平均4.78%の成長で1億300万ドルに達すると予測されます。防衛需要とUAV市場の拡大が主たるドライバーであり、技術革新が競争優位を左右します。課題は高コストとサプライチェーンリスクですが、軽量化とデジタル化による新製品開発が大きな機会を提供します。

本調査はどのような方法で実施されましたか?

本研究は一次情報(企業年次報告書、政府防衛予算データ)と二次情報(業界レポート、学術論文)を組み合わせ、定量的な市場規模算出と定性的なトレンド分析を実施しました。CAGRは過去数年の実績と将来予測を統計的手法で算出し、セグメント別の需要は専門家インタビューに基づき評価しています。

調査の範囲と制限は何ですか?

調査は空中給油に関わる部品・システム全般を対象とし、OEMとアフターマーケット、部品別・システム種別・航空機種別の三層構造で分析しました。地域別の具体的な市場シェア数値は公開データが限定的であるため、主要地域の傾向に留めています。また、金融情報は提供された数値(2026年規模7億4400万ドル、CAGR4.78%)のみに基づきます。

空中給油市場の主要企業と最近の動向は?

GE Aviationは次世代ブームのデジタル制御システムを発表し、欧州防衛機関と契約を締結しました。BAE Systemsは大型給油機向け統合システムをアップグレードし、アジア太平洋の新規顧客と供給協定を結びました。Cobhamは軽量給油ポッドの新製品をローンチし、UAV運用会社と提携しています。Safranはアフターマーケット向け予防保守サービスを拡充し、契約件数を前年比15%増加させました。これらの動向は市場成長を後押しする重要なシグナルです。