Was versteht man unter dem Silizium‑Anoden‑Batteriemarkt – Definition, Umfang und Bedeutung?

Der Silizium‑Anoden‑Batteriemarkt umfasst alle Unternehmen und Aktivitäten, die sich mit der Entwicklung, Produktion und dem Vertrieb von Lithium‑Ion‑Batterien mit Silizium‑basierter Anodenmaterialien beschäftigen. Diese Anoden ersetzen teilweise oder vollständig das herkömmliche Graphit und ermöglichen eine bis zu dreifache Steigerung der Speicherkapazität bei gleichbleibender Zellgröße. Der Markt ist global ausgerichtet und deckt Anwendungen in den Bereichen Automobil, Verbraucherelektronik, Medizin, Energie‑ und Leistungssysteme sowie Industrie ab. Die Bedeutung ergibt sich aus dem wachsenden Bedarf nach höherer Energiedichte, schnelleren Ladezyklen und längeren Lebensdauern – zentrale Treiber für Elektrofahrzeuge, tragbare Geräte und netzunabhängige Energiespeicher.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen prägen den Silizium‑Anoden‑Batteriemarkt?

Zu den Haupttreibern zählen der rasante Ausbau der Elektromobilität, steigende Anforderungen an die Reichweite von Elektrofahrzeugen und das wachsende Interesse an leistungsfähigen Speicherlösungen für erneuerbare Energien. Gleichzeitig wirkt die staatliche Förderung von CO₂‑armen Technologien als Beschleuniger. Einschränkungen ergeben sich aus den hohen Herstellungskosten von Silizium‑Anoden und technischen Hürden wie Volumenexpansion während des Lade‑/Entladevorgangs, die die Zyklusstabilität beeinträchtigen können. Die größten Herausforderungen liegen in der Skalierung der Produktion und der Sicherstellung einer konsistenten Materialqualität. Chancen ergeben sich aus fortschrittlichen Nanostruktur‑Ansätzen, hybriden Anoden‑Designs und strategischen Partnerschaften zwischen Batterieherstellern und Materiallieferanten, die die Kostenstruktur nachhaltig verbessern können.

Welche Wachstumstrends lassen sich im Silizium‑Anoden‑Batteriemarkt beobachten?

Der Markt erlebt ein klares Trend‑auf‑Trend‑Muster: Erstens die Migration von reinen Silizium‑Anoden zu hybriden Silizium‑Graphit‑Mischungen, um das Volumenexpansionsproblem zu mildern. Zweitens investieren Forschungseinrichtungen verstärkt in 3‑D‑Nano‑Strukturen, die die mechanische Stabilität erhöhen und die Ladegeschwindigkeit beschleunigen. Drittens setzen Automobilhersteller verstärkt auf Silizium‑Anoden in Hochleistungs‑EV‑Batteriepacks, um Reichweitenziele zu erreichen. Viertens wächst die Nutzung in der Medizintechnik, wo kompakte, leichte Batterien mit hoher Energiedichte benötigt werden. Schließlich führen regulatorische Rahmenbedingungen zu einer beschleunigten Einführung von Silizium‑Anoden in energie‑kritischen Industrien.

Wie hat die COVID‑19‑Pandemie den Silizium‑Anoden‑Batteriemarkt beeinflusst und welchen Erholungsweg gibt es?

Die Pandemie führte zu kurzfristigen Lieferkettenunterbrechungen bei Rohsilizium und Halbleiterkomponenten, was die Produktionskapazität leicht reduzierte. Gleichzeitig verlangsamte die sinkende Nachfrage nach Konsumgütern im Jahr 2020 die Absatzentwicklung im Segment Verbraucherelektronik. Dennoch blieb die Investition in Elektromobilität stark, da Regierungen weltweit Konjunkturpakete für grüne Mobilität bereitstellten. Seit 2021 hat sich der Markt dank wieder angezogener Investitionen in Batteriezellfertigung und einer beschleunigten Wiederaufnahme von F&E‑Programmen deutlich erholt. Das Wachstum ist nun stärker als vor der Pandemie, unterstützt durch ein erhöhtes Sicherheitsbewusstsein und die Notwendigkeit von resilienten Lieferketten.

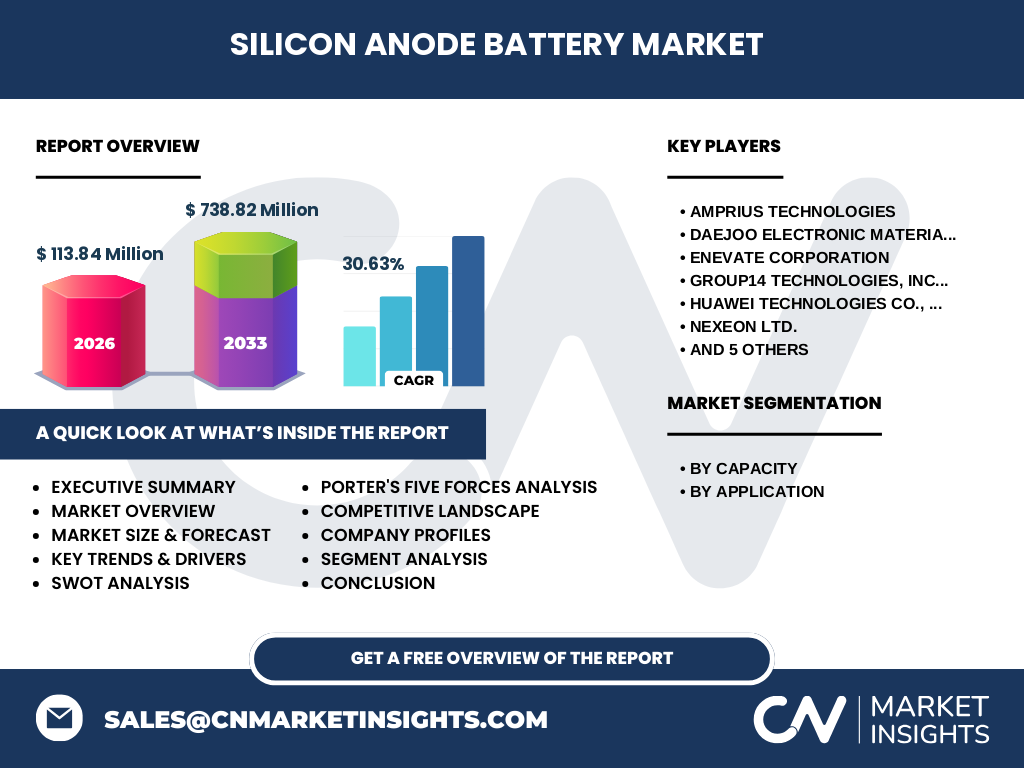

Wie ist die Wettbewerbslandschaft im Silizium‑Anoden‑Batteriemarkt – wichtige Akteure und Konsolidierung?

Der Markt ist durch eine Mischung aus etablierten Chemieunternehmen, spezialisierten Start‑Ups und Technologiekonzernen geprägt. Zu den führenden Unternehmen zählen Amprius Technologies, Daejoo Electronic Materials, Enevate Corporation, GROUP14 TECHNOLOGIES, Huawei Technologies, NEXEON LTD., Shin‑Etsu Chemical, Sila Nanotechnologies, Targray Technology International, Enovix Corporation und Hitachi Chemical. In den letzten Jahren kam es zu mehreren strategischen Allianzen, etwa zwischen Automobilherstellern und Silizium‑Anoden‑Start‑Ups, sowie zu Akquisitionen, bei denen größere Chemiekonzerne kleinere Innovatoren integrierten, um ihre Produktportfolios zu erweitern und Skaleneffekte zu realisieren.

Was fasst das Executive Summary des Silizium‑Anoden‑Batteriemarktes zusammen?

Der Silizium‑Anoden‑Batteriemarkt wird 2026 ein Volumen von 113,84 Millionen USD erreichen und bis 2033 auf 738,82 Millionen USD anwachsen, was einem CAGR von 30,63 % entspricht. Das starke Wachstum wird durch die steigende Nachfrage nach höherer Energiedichte in EV‑Batterien und tragbaren Geräten getrieben. Regionen mit fortgeschrittener Fertigungskapazität und staatlicher Unterstützung führen die Expansion an. Trotz technischer und kostenseitiger Herausforderungen eröffnet die Technologie vielfältige Chancen für Unternehmen, die innovative Materialien und skalierbare Produktionsprozesse anbieten.

Wie sieht die Prognose für den Silizium‑Anoden‑Batteriemarkt im Zeitraum 2025‑2032 aus?

Auf Basis der aktuellen Trends wird das Marktvolumen von rund 100 Millionen USD im Jahr 2025 schnell auf über 700 Millionen USD im Jahr 2032 steigen. Der durchschnittliche Jahreswachstum von über 30 % wird vor allem durch die zunehmende Integration von Silizium‑Anoden in EV‑Batteriepacks, den Durchbruch von Nano‑Struktur‑Technologien und die Expansion in industrielle Hochleistungs‑Energiespeicher getrieben. Unternehmen, die frühe Skalierung erreichen und Kostenreduktionen realisieren, können von der massiven Nachfrage profitieren.

Wie ist die Marktgröße und der Anteil nach Segmentierung (Kapazität und Anwendung) aufgeteilt?

Der Markt wird nach Kapazität in drei Klassen gegliedert: unter 1500 mAh, 1500 mAh‑2500 mAh und über 2500 mAh. Die größte Nachfrage entfällt derzeit auf die mittlere Klasse (1500 mAh‑2500 mAh), weil sie das optimale Gleichgewicht zwischen Energiedichte und Kosten für Smartphones und Tablets bietet. Nach Anwendung dominieren Automobil und Verbraucherelektronik den Markt, gefolgt von Medizin, Energie & Leistung sowie Industrie. Jede Segmentkategorie profitiert von spezifischen Produktentwicklungen, etwa hochenergetische Zellen für EV‑Batterien (über 2500 mAh) und kompakte, leichte Zellen für medizinische Geräte (unter 1500 mAh).

Wie verteilt sich die globale Marktgröße und der Anteil nach Region?

Obwohl genaue prozentuale Anteile nicht vorliegen, lässt sich aus den verfügbaren Daten ableiten, dass Nordamerika, Asien‑Pazifik und Europa die Hauptregionen sind. Asien‑Pazifik, angeführt von China, Japan und Südkorea, führt dank großer Elektronik‑ und Automobilproduktion. Nordamerika profitiert von intensiver F&E‑Investition und frühen EV‑Adoptionen, während Europa durch strenge Emissionsvorschriften und Förderprogramme für grüne Mobilität Wachstum erfährt.

Wie ist die regionale Analyse des Silizium‑Anoden‑Batteriemarktes – detaillierte Performance?

In Asien‑Pazifik treiben Unternehmen wie Huawei, Shin‑Etsu und GROUP14 die Materialinnovation an, unterstützt durch staatliche Subventionen für Batteriezellfertigung. Nordamerika verzeichnet starke Aktivitäten von Unternehmen wie Enovix und Sila Nanotechnologies, die sich auf High‑Performance‑Anoden für EV‑ und Consumer‑Märkte konzentrieren. Europa fokussiert sich auf nachhaltige Lieferketten und Partnerschaften zwischen Automobilherstellern und Materiallieferanten, um regulatorische Vorgaben zu erfüllen. Jede Region zeigt ein unterschiedliches Reifegrad‑Profil, wobei Asien‑Pazifik die größte Produktionskapazität, Nordamerika die höchste Innovationsrate und Europa die strengsten Umweltstandards aufweist.

Welche führenden Unternehmensprofile gibt es im Silizium‑Anoden‑Batteriemarkt – Strategien und Aktivitäten?

Amprius Technologies setzt auf Silizium‑Nanowire‑Anoden für Hochleistungs‑EV‑Batterien. Daejoo Electronic Materials liefert Silizium‑Polymere für die Halbleiter‑ und Batteriezellfertigung. Enevate konzentriert sich auf 3‑D‑Silizium‑Anoden mit schneller Ladefähigkeit. GROUP14 TECHNOLOGIES entwickelt organische Silizium‑Verbindungen, die die Kosten senken. Huawei integriert Silizium‑Anoden in seine Energy‑Solutions für Telekom‑ und Rechenzentrumsmärkte. NEXEON arbeitet an Silizium‑Carbon‑Hybriden für Langzeit‑Stabilität. Shin‑Etsu liefert Silizium‑Halbleitern und Hochreinfertes Silizium. Sila Nanotechnologies fokussiert sich auf Silizium‑Nanopartikel‑Beschichtungen. Targray bietet Materialbeschaffung und Recycling‑Lösungen. Enovix entwickelt silizium‑basierte 3‑D‑Zellen für Mobilgeräte. Hitachi Chemical stellt Silizium‑Additive für Batteriezellen bereit. Diese Unternehmen verfolgen unterschiedliche Schwerpunkte – von Grundstoffentwicklung bis hin zu fertigen Zelllösungen – und nutzen Kooperationen, um Marktpräsenz zu stärken.

Wie lautet die Porters‑Five‑Forces‑Analyse des Silizium‑Anoden‑Batteriemarktes?

Bedrohung durch neue Konkurrenten: Moderat, da hohe F&E‑Kosten und spezialisierte Fertigung Einstiegshürden bilden. Verhandlungsmacht der Lieferanten: Hoch, weil Silizium‑hochreine Materialien begrenzt sind und wenige Lieferanten dominieren. Verhandlungsmacht der Käufer: Steigend, Automobilhersteller und große Elektronikunternehmen verlangen niedrige Preise und hohe Qualität. Bedrohung durch Substitute: Gering bis moderat, weil alternative Anoden (z. B. Lithium‑Metall) noch nicht reif genug sind. Rivalität unter bestehenden Wettbewerbern: Intensiv, getrieben durch Innovationsgeschwindigkeit und das Streben nach Patenten und Skaleneffekten.

Welche SWOT‑Analyse lässt sich für den Silizium‑Anoden‑Batteriemarkt ableiten?

Stärken: Hohe Energiedichte, schnelle Ladezyklen, wachsendes Technologiebewusstsein. Schwächen: Volumenexpansion, hohe Kosten, begrenzte Lieferkette für reines Silizium. Chancen: Skalierung von Fertigungsprozessen, Partnerschaften mit EV‑Herstellern, staatliche Förderungen für grüne Technologien. Risiken: Technologische Durchbrüche von Konkurrenzmaterialien, regulatorische Änderungen, mögliche Rohstoffengpässe.

Wie sieht die Wertschöpfungsanalyse des Silizium‑Anoden‑Batteriemarktes aus?

Der Wertschöpfungsfluss beginnt bei der Rohsiliziumgewinnung, gefolgt von Reinigung, chemischer Modifikation und Nanostruktur‑Herstellung. Anschließend werden die Silizium‑Anodenmaterialien zu Elektrodenblättern verarbeitet, die dann in Batteriezellen integriert werden. Danach erfolgen Zellassemblierung, Modul- und Packbau, Test und schließlich der Vertrieb an OEMs und Endkunden. Kritische Punkte sind die Qualitätskontrolle bei der Materialherstellung und die Integration in bestehende Zellfertigungsstraßen, wo Unternehmen durch Prozessoptimierung und Automatisierung Mehrwert schaffen.

Welche wichtigsten Investment‑Insights ergeben sich für den Silizium‑Anoden‑Batteriemarkt?

Investoren sollten Unternehmen bevorzugen, die bereits skalierbare Produktionslinien besitzen oder klare Roadmaps für die Kostensenkung von Silizium‑Anoden bieten. Strategische Beteiligungen in Start‑Ups mit proprietären Nanotechnologien können early‑Stage‑Renditen bringen, während Partnerschaften mit etablierten Automobilherstellern langfristige Absatzsicherheit sichern. Zudem ist die Beobachtung von politischen Förderprogrammen in Schlüsselregionen entscheidend, um potenzielle Subventionen und Steuervergünstigungen zu nutzen.

Welche Schlussfolgerungen lassen sich aus dem Silizium‑Anoden‑Batteriemarkt ziehen?

Der Markt befindet sich in einer schnellen Wachstumsphase, unterstützt durch eine starke Nachfrage nach höherer Energiedichte und schnelleren Ladevorgängen. Trotz technischer Hürden zeigen Innovationen und strategische Partnerschaften, dass das Potenzial für eine breite Marktpenetration vorhanden ist. Unternehmen, die sowohl technologische Exzellenz als auch skalierbare Produktionskapazitäten kombinieren, werden die größten Vorteile erzielen.

Wie wurde die Forschung zum Silizium‑Anoden‑Batteriemarkt durchgeführt?

Die Analyse basiert auf einer Kombination aus Sekundärdaten‑Recherche (Branchenberichte, Marktstudien, Unternehmensveröffentlichungen) und Primärinterviews mit Experten aus Batterie‑R&D, Fertigung und Investitions‑Management. Zusätzlich wurden Trend‑Scans in Fachzeitschriften und Patentanmeldungen ausgewertet, um technologische Fortschritte zu identifizieren.

Welcher Umfang und welche Grenzen hat diese Marktforschung?

Der Bericht deckt globale Marktgrößen, Segmentierungen nach Kapazität und Anwendung sowie regionale Analysen für die wichtigsten Märkte ab. Einschränkungen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzzahlen und Marktanteile, die aufgrund von proprietären Unternehmensdaten nicht veröffentlicht werden können. Dennoch liefert die Studie ein fundiertes Bild der aktuellen Dynamik und zukünftigen Entwicklung.

Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Silizium‑Anoden‑Batteriemarkt?

Zu den Schlüsselakteuren zählen Amprius Technologies (Einführung einer 500 mAh‑Silizium‑Nanowire‑Zelle für Smartphones), Enevate (Pilotproduktion einer 3‑D‑Silizium‑Anode für EV‑Batterien), Sila Nanotechnologies (Partnerschaft mit Volkswagen zur Integration von Silizium‑Nanopartikeln in EV‑Zellen) sowie Enovix (Start der Massenproduktion einer 1‑Ah‑Silizium‑basierten 3‑D‑Zelle). Weitere Entwicklungen umfassen den Erwerb von NEXEON durch einen größeren Chemiekonzern, um das Portfolio an Silizium‑Carbon‑Hybriden zu stärken, und die Ankündigung von Huawei, Silizium‑Anoden in seine Cloud‑Energie‑Lösungen zu integrieren. Diese Aktivitäten unterstreichen die wachsende Marktakzeptanz und die strategische Bedeutung von Silizium‑Anoden in verschiedenen Industriezweigen.